„Myśleliśmy, że ludzie, mądrzejsi o wcześniejsze doświadczenia, będą przygotowani by przeciwstawić się oszukańczym sztuczkom, które z wielkim powodzeniem używano w poprzednich wiekach”. W ten sposób redaktorzy Edinburgh Quarterly komentowali oszustwo, którego dokonał Gregor MacGregor na londyńskiej giełdzie w latach 20′ XIX wieku.

Gdy redaktorzy Edinburgh Quarterly pisali niemal dwa wieki temu o „wcześniejszych doświadczeniach” to mieli na myśli Bańkę Mórz Południowych, Kompanię Missisipi i skandal związany z nieudaną, szkocką kolonizacją Panamy. Co ciekawe, w swoim tekście przyznali, że sukces, który odniósł MacGregor przy sprzedaży obligacji fikcyjnego państewka oraz ziemi i stanowisk w tymże fikcyjnym państewku skłania ich do wniosku, że zdecydowanie zbyt wysoko ocenili współczesnym im ludzi.

W artykule z 2012 roku The Economist nazwał działalność MacGregora największym oszustwem w historii. Według tygodnika, MacGregor pozyskał z rynków finansowych łącznie 1,3 mln funtów co po zważeniu tej kwoty wielkością gospodarki odpowiadałoby obecnie kwocie 3,6 mld funtów. Do tych liczb należy podchodzić ze sceptycyzmem bo kwota 1,3 mln funtów może oznaczać wartość środków, które MacGregor chciał pozyskać z emisji wszystkich serii obligacji a nie sumę pieniędzy rzeczywiście wpłaconych przez inwestorów.

MacGregor działał w latach 20′ i 30′ XIX wieku, najpierw w Anglii, potem we Francji, potem znów w Anglii oraz w Szkocji. Jest jednym z bohaterów książki Iana Klausa Forging Capitalism: Rogues, Swindlers, Frauds, and the Rise of Modern Finance. MacGregor kierował swoją oszukańczą ofertę do dwóch klas inwestorów. Inwestorom finansowym sprzedawał obligacje fikcyjnego państwa, najpierw Księstwa a potem Republiki Poyais. Poyais miało być trochę większe od Walii i leżeć na Wybrzeżu Moskitów na terytorium współczesnego Hondurasu. MacGregor miał także ofertę dla zwykłych ludzi – sprzedawał im ziemię i stanowiska w fikcyjnym państwie, między innymi stopnie oficerskie w fikcyjnej armii i posadę szefa nieistniejącego banku centralnego.

MacGregor miał za sobą służbę w angielskiej armii, był oficerem na Półwyspie Iberyjskim w czasie napoleońskiej zawieruchy. Po odejściu z brytyjskiej armii walczył w Ameryce Południowej. Był jednym z dziesiątków oficerów i tysięcy żołnierzy z Europy, którzy zasilili wyzwoleńcze armie walczące o zrzucenie hiszpańskiego panowania. Przed powrotem do Londynu MacGregor zapłacił lokalnemu władcy na Wybrzeżu Moskitów za wystawienie dokumentu stwierdzającego nadanie MacGregorowi ziemi. Ten dokument stał się fundamentem oszustwa. Ziemia, do której prawa nabył MacGregor była niemal niezamieszkałą dżunglą, pozbawioną jakiejkolwiek infrastruktury i bogactw naturalnych, z ciężkim dla Europejczyków tropikalnym klimatem i tropikalnymi chorobami. Oczywiście, zupełnie inną perspektywę roztaczał MacGregor przed inwestorami.

MacGregor opublikował nawet, pod innym nazwiskiem, traktat opisujący i opiewający przyrodę, bogactwa naturalne, klimat i rdzenną ludność Poyais. Został on zarchiwizowany przez Google. W traktacie potencjalni osadnicy i inwestorzy mogli przeczytać o bogatych kopalniach złota, perfekcyjnie żyznej ziemi (pozwalającej nawet na trzy zbiory kukurydzy), lasach pełnych wartościowego drewna, niemającym konkurencji klimacie oraz posłusznych i życzliwych tubylcach.

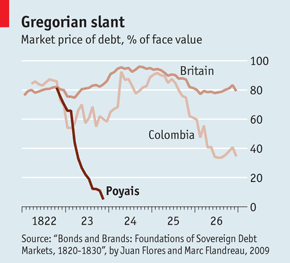

Zarówno The Economist jak i Ian Klaus (także Bryan Taylor) podkreślają specyficzne okoliczności rynkowe, w których debiutowały na londyńskim rynku obligacje Poyais. Był to z jednej strony okres niskich rentowności tzw. bezpiecznych aktywów. Rentowność brytyjskiego długu istotnie spadła (do 3%) po zakończeniu napoleońskiej zawieruchy. Jednocześnie, na londyńskim rynku zadebiutował dług nowych republik latynoamerykańskich. Do 1825 roku na londyńskim rynku podmioty z Ameryki Południowej pozyskały 25 mln funtów (21 mln w formie obligacji rządowych i 4 mln w formie obligacji korporacyjnych i akcji, przede wszystkim w sektorze wydobywczym). Emitenci z tego regionu oferowali rentowności wyższe niż obligacje angielskie ale zbliżone do obligacji duńskich czy rosyjskich. Co ciekawe, oferujące 5% (wg. Klausa) obligacje Poyais, nie zawierały premii względem obligacji faktycznie istniejących państw latynoamerykańskich. Pierwszą emisję, wartą 200 000 funtów, MacGregor przeprowadził pod koniec 1822 roku.

Za The Economist

„Drugą nogą” przedsięwzięcia MacGregora była akcja kolonizacyjna. MacGregor nie tylko sprzedawał ziemię i stanowiska lecz zdołał wyposażyć dwa statki osadników, na których znalazło się ponad 200 kolonizatorów. Te działania MacGregora są zastanawiające. Musiał przecież zdawać sobie sprawę, że gdy osadnicy przybędą na miejsce to zobaczą nieprzychylną dżunglę a nie stolicę państwa Poyais. Jego oszustwo zostanie więc zdemaskowane. Dlaczego więc zadał sobie trud by wyprawić osadników? Czy w pewnym momencie uwierzył w swoje kłamstwa? Osadnicy nie mieli wiele szczęścia. Po kilku miesiącach, tych pozostałych przy życiu, ewakuowano do brytyjskiego Belize. Do Londynu zdołała powrócić około 1/4 kolonizatorów. Pozostali swoją naiwność przypłacili życiem.

W tym miejscu warto podkreślić jeszcze jeden mechanizm związany z oszustwem MacGregora. Gdy wraz pierwszymi powracającymi osadnikami do Londynu dotarły informacje o skali oszustwa MacGregora jego współpracownicy rozpoczęli brutalny atak na brytyjskie władze Belize i lokalnych kupców i oskarżono ich o celowe zniszczenie kolonii w Poyais i zawłaszczenie pozostawionych tam materiałów.

Po ujawnieniu pierwszego oszustwa MacGregor zbiegł do Francji gdzie próbował przeprowadzić niemal identyczne przedsięwzięcie. Zostało ono zdemaskowane ponieważ francuskie władze zaniepokoiła duża liczba wniosków o paszport na wyjazd do nieistniejącego państwa, Poyais, od zwiedzionych przez MacGregora potencjalnych osadników. MacGregor zdołał jednak uniknąć więzienia, wrócił do Anglii i aż do 1839 roku próbował emitować obligacje Poyais i sprzedawać ziemię w tym państwie.

The Economist zwrócił uwagę na badania Tamary Frankel z Boston University, które mogą rzucić światło na źródło sukcesów MacGregora. Po przeanalizowaniu strategii używanych przez oszustów finansowych Frankel stworzyła katalog cech, które powtarzały się u inwestorów, którzy dali się zwieść. Znalazły się w nim duża ufność, wysoka tolerancja na ryzyko, potrzeba poczucia wyjątkowości wynikającej z przynależności do ekskluzywnej grupy (zwłaszcza u lepiej wykształconych ofiar oszustw) oraz niezadowolenie z aktualnego statusu ekonomicznego.

Działalność MacGregora można rozpatrywać zarówno w kontekście konkretnego oszustwa finansowego jaki i szerszych tendencji rynkowych w postaci irracjonalnego entuzjazmu na rynku długu państwowego w latach 20′ XIX wieku. Jak informuje Klaus do 1829 roku, z około 21 mln funtów pożyczonych młodym państwom Ameryki Południowej, 19 mln funtów nie było już spłacanych lub zostało zrestrukturyzowane.

15 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

No właśnie. Czyż to nie wspaniałe, że właśnie teraz, nie na London Royal Exchange ale na skromnym GPW Catalyst można zostać nabywcą obligacji producenta samochodu, konstruowanego już ponad 7 lat, którego nikt jak dotąd, poza kilkoma „życzliwymi” dziennikarzami moto w realu na oczy nie widział?

Gregor czy Tomasz, cóż to za różnica? Strata boli tak samo…:-)

Autokorekta: Nie Tomasz tylko Arkadiusz. Reszta bez zmian

To ciekawe, aktualnie ma miejsce podobny proceder, trwa bowiem emisja w Polsce „ciekawych” oblikacji finansujących pewien supersamochód…

„W tym miejscu warto podkreślić jeszcze jeden mechanizm związany z oszustwem MacGregora. Gdy wraz pierwszymi powracającymi osadnikami do Londynu dotarły informacje o skali oszustwa MacGregora jego współpracownicy rozpoczęli brutalny atak na brytyjskie władze Belize i lokalnych kupców i oskarżono ich o celowe zniszczenie kolonii w Poyais i zawłaszczenie pozostawionych tam materiałów.”

Hmmm, cvoś mi to przypomina…. SKOK?

@ Grzegorz Deuter

O, myślimy identycznie…. 🙂

Kto wie, może i nazwę owego samochodu zmienią na Poyais po tej emisji?

czy celem tej spolki jest nieustający plan produkcji samochodu?

@ GZ

Tę tajemnicę zna tylko Arkadiusz K. My się jedynie skromnie domyślamy, że plan ten chyba nie jest nieustający, ale dopóki kura znosi jajka, to się jej nie zarzyna. Kiepsko z nabywcami akcji kolejnej serii (ciężko by było takowych znaleźć), więc może na rynku obligacji jeszcze nas nie znają, zwłaszcza, że i nazwa firmy-matki lekko zmieniona, ale nazwa pojazdu na razie ta sama.

Markę „Poyais” wprowadzą zapewne po udanej emisji 🙂

@ ekonom polityczny

Veno jest polskim Iranem. Od dekady jest zaledwie rok od zbudowania pierwszego polskiego super-samochodu 🙂

„Hmmm, cvoś mi to przypomina…. SKOK?”

Niestety, w przypadku SKOK zaangażowane zostały środki publiczne (i to jeszcze pewnie nie koniec).

źle się stało.

środki publiczne?..jakie???? chyba o czymś nie wiem , co do środków BFG to w rozmowie z Ziemkiewiczem przedstawiciel BFG przyznał ,że ok 80% spodziewają sie odzyskać jak będzie to zobaczymy informacji o tym pewnie nie przeczytamy na pierwszych stronach bo trwa kopanie się po kostkach tzn pardon walka polityczna:)

„środki publiczne?..jakie????”

BFG oczywiście.

„co do środków BFG to w rozmowie z Ziemkiewiczem przedstawiciel BFG przyznał ,że ok 80% spodziewają sie odzyskać”

80% z 3,2 mld PLN spodziewają się odzyskać? 🙂 Podał jakieś konkrety? Skąd?

Jest coś znacznie gorszego niż afera typu Poyais: afera, gdzie angażuje się publiczne środki, żeby uratować naiwnych/skłonnych do ryzyka klientów. Generuje się w ten sposób kolejnych hazardzistów moralnych po jednej i drugiej stronie

@ dorota

A to niektórzy klienci SKOK Wołomin byli naiwnymi/skłonnymi do ryzyka hazardzistami, czy może raczej kierownictwo firmy współpracowało z gangsterami na szkodę zarządzanego przedsiębiorstwa, wyprowadzając pieniądze poprzez m.in. wielokrotne pożyczki bez zabezpieczeń „słupom” wskazanym przez gang itd.?

SKOK Wołomin to nie jest ratowanie naiwnych klientów. To jest ratowanie skóry KNFowi, który przez ponad 2 lata lekceważył sygnały tego, co się w „Wołominie” działo….

„A to niektórzy klienci SKOK Wołomin byli naiwnymi/skłonnymi do ryzyka hazardzistami”

I to, i to. Naiwni byli ci, którzy nie mieli pojęcia, czy Kasa, w której deponują własne pieniądze ma gwarancje BFG (przez długi czas nie miała). Niestety, konsumenci w Polsce nie odróżniają systemu bankowego od parabankowego.

„czy może raczej kierownictwo firmy współpracowało z gangsterami na szkodę zarządzanego przedsiębiorstwa”

Kierownictwo SKOK Wołomin było: 1. wyłonione, 2. szkolone i 3. nadzorowane przez Kasę Krajową SKOK. Działali z pełnym przyzwoleniem Biereckiego.

„To jest ratowanie skóry KNFowi, który przez ponad 2 lata lekceważył sygnały tego, co się w „Wołominie” działo….”

To jest kłamstwo, po prostu.

http://www.bankier.pl/wiadomosc/KNF-o-kontrolach-w-SKOK-Wolomin-3308600.html

Za brak nadzoru na SKOK Wołomin odpowiada Kasa Krajowa SKOK. KNF od razu po objęciu systemu SKOK swoim nadzorem zaczął działać.

A tak nawiasem mówiąc, już zaczyna się badać działania Biereckiego (śledztwo na razie jest „w sprawie”, a nie „przeciw”):

http://stooq.pl/n/?f=958272&c=1&p=4+22

@ dorota

Nie jestem ekspertem ale nie nazwałbym SKOK-ów systemem parabankowym. SKOK-i w pełni legalnie przyjmowały depozyty i udzielały kredytów.

Druga sprawa: piszesz o moral hazard. Moim zdaniem w tym konkretnym przypadku jest druga strona medalu, czyli zaufanie do oficjalnego systemu finansowego, którego SKOK-i mimo wszystko były cześcią. Myślę, że te dwie sprawy należałoby zważyć w tej sytuacji.

@ trystero

Biorąc rzecz ściśle masz rację – SKOKi działają na podstawie ustawy, a więc parabankami teoretycznie nie są. W praktyce są (a właściwie były – do czasu objęcia ich nadzorem KNF i gwarancją BFG). Działały „w pełni legalnie”, ale do listopada 2013 depozyty nie były gwarantowane.

Jak sądzisz, ilu klientów miało świadomość tego, że mogą nie otrzymać ani grosza w razie upadłości ich Kasy? Jak wpłynęłaby na system Kas powszechna świadomość tego faktu? Uprawniony jest wniosek, że Kasy „podszywały” się pod normalne banki.

„zaufanie do oficjalnego systemu finansowego, którego SKOK-i mimo wszystko były cześcią”

No nie były (do czasu zdarzeń, o których wyżej wspomniałam; nie były ani nadzorowane ani gwarantowane). Nie mogłyby zresztą funkcjonować w systemie bankowym w takiej sytuacji kapitałowej, do jakiej je doprowadzono. Kontrola KNF wykazała to dobitnie:

„Ich straty sięgają 126 mln zł, a niedobór środków własnych szacowany jest na ok. 300 mln zł. Pod koniec ubiegłego roku 41 z 53 kas spółdzielczych działających w naszym kraju objętych było postępowaniem naprawczym.”

http://pieniadze.gazeta.pl/pieniadz/1,136158,17634039,7_grzechow_glownych_SKOK_ow__Unikanie_nadzoru__demagogia.html

W Polsce powstał swoisty „dualny” system finansowy (mówię o systemie legalnym). Nie byłoby w tym nic złego, gdyby jego części – źle zarządzanym i wykorzystywanym przestępczo i politycznie Kasom – pozwolono po prostu upaść (bez odszkodowania dla klientów). Tymczasem po długo trwającej patologii zdecydowano o jej ratowaniu ze środków publicznych. W moim przekonaniu takie rozwiązanie jest przyzwoleniem dla moral hazard na przyszłość. Mamy swoich TBTF, tyle że są to „zbyt drażliwi społecznie, by upaść”.