Wczoraj zadebiutował na GPW kolejny ETF z logo BETA, którego bazą jest indeks NASDAQ-100 NTR, więc korzystam z tytułowego cyklu i sprawdzam statystycznie, czy tkwią z nim jakieś warte wykorzystania anomalie.

Do tej pory w testach każdy z indeksów ujawnił swoje niepowtarzalne osobliwe nieefektywności związane z przerwą między sesjami, spójrzmy jak w podobnych testach wygląda NASDAQ-100 NTR. Przy czym jest to wersja oryginalna, notowana w USD. Zaznaczam to bowiem ETF dostępny na GPW jest natomiast przeliczany na PLN (więcej w tym-> wpisie z archiwum), choć w pełni naśladuje kursami oryginał

TEST 1 Zmiany podczas sesji a zmiany w nocy

Warunki tego testu były więc następujące:

1. Zajmujemy pozycję długą na otwarciu każdej sesji na indeksie NASDAQ-100 NTR i liczymy narastająco o ile punktów zmienił się indeks do zamknięcia tej sesji.

2. Zajmujemy pozycję długą na zamknięciu każdej sesji na indeksie NASDAQ-100 NTR i liczymy narastająco o ile punktów zmienił się indeks do otwarcia kolejnej sesji.

3. Nie uwzględniamy kosztów prowizji, spreadów i poślizgów

4. Zawsze w każdej transakcji kupujemy umownie 1 jednostkę indeksu

Łączne zmiany punktowe prezentuje poniższy wykres:

Źródło danych: investing.com

NASDAQ-100 NTR, czyli zielona krzywa na powyższym wykresie, to zmiana ceny samego indeksu od 2011 roku (wcześniej zamknięcia były identyczne jak otwarcia kolejnej sesji).

Kup sesje – to łączna wartość punktów, które można było uzyskać kupując umownie indeks zgodnie z warunkiem nr 1 wyżej podanym

Kup noc – to łączna wartość punktów, które można było uzyskać kupując umownie indeks zgodnie z warunkiem nr 2 wyżej podanym

Danych nie ma za wiele, a i anomalii większych nie widać. Zdobycze punktowe indeksu rozkładają się mniej więcej po równo z obu źródeł zmian.

*

Kolejne testy, identyczne jak robiłem wcześniej w tym cyklu, nie pokazały jakichś specjalnych odchyleń. Poza jednym, który akurat bez żadnych rewelacji wypadał w przypadku innych indeksów. Spójrzmy więc:

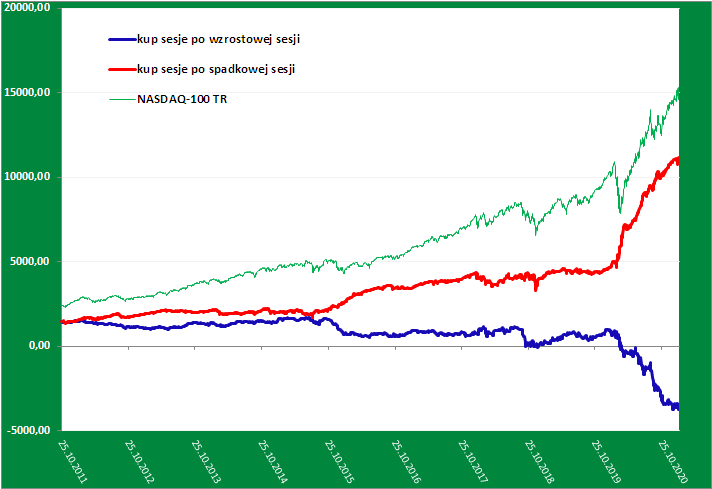

TEST 2 Kupno otwarcia sesji gdy sesja poprzednia była wzrostowa lub spadkowa

Warunki tego testu były więc następujące:

1. Zajmujemy pozycję długą na otwarciu każdej sesji na indeksie NASDAQ-100 NTR tylko wtedy, gdy poprzednia sesja była WZROSTOWA i liczymy narastająco o ile punktów zmienił się indeks do zamknięcia tej sesji.

2. Zajmujemy pozycję długą na otwarciu każdej sesji na indeksie NASDAQ-100 NTR tylko wtedy, gdy poprzednia sesja była SPADKOWA i liczymy narastająco o ile punktów zmienił się indeks do zamknięcia tej sesji.

3. Nie uwzględniamy kosztów prowizji, spreadów i poślizgów

4. Zawsze w każdej transakcji kupujemy umownie 1 jednostkę indeksu

Łączne zmiany punktowe prezentuje poniższy wykres:

Źródło danych: investing.com

NASDAQ-100 NTR, czyli zielona krzywa na powyższym wykresie, to zmiana ceny samego indeksu od 2011 roku.

Kup sesje po wzrostowej sesji– to łączna wartość punktów, które można było uzyskać kupując umownie indeks zgodnie z warunkiem nr 1 wyżej podanym

Kup sesje po spadkowej sesji – to łączna wartość punktów, które można było uzyskać kupując umownie indeks zgodnie z warunkiem nr 2 wyżej podanym

Tym razem widać sporą różnicę w przebiegu krzywych. I okazuje się, że to poprzednia sesja spadkowa jest dobrym wskaźnikiem predykcyjnym, a to dlatego, że zmiany łączne na kolejnej sesji po niej były dodatnie. Zupełnie przeciwna sytuacja miała miejsce po sesjach wzrostowych, po których raczej gra na wzrosty miała niewielki sens w ujęciu statystycznym.

Jednym słowem kupno dołka popłacało do tej pory. I chyba tylko dzięki 10-letniej koniunkturze na tym rynku.

I zastrzeżenie na koniec:

Koniecznie trzeba pamiętać, że ta i inne tego rodzaju anomalnie mogą zniknąć w przyszłości!

—kat—

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Druga część

"Zupełnie przeciwna sytuacja miała miejsce po sesjach wzrostowych, po których raczej gra na spadki miała niewielki sens w ujęciu statystycznym."

Niebieska linia, "KUP po sesji wzrostowej", jest wyraźnie gorsza.

Co oznacza że "gra na wzrosty" źle się skończyła.

Naturalnym zaprzeczeniem "gry na wzrosty" wydaje się jest "gra na spadki"; nie wiem czy jak tracimy na wzrostach to automatycznie byśmy zyskiwali na grze na spadki: to wymaga sprawdzenia czy sytuacja jest idealnie symetryczna,

ale gdyby tak intuicyjnie było w rzeczywistości

to zacytowane zdanie nie ma sensu.

Bo nie graliśmy w tym doświadczeniu na spadki tylko właśnie na wzrosty, więc to gra na wzrosty miała niewielki sens,

o grze na spadki do końca nie wiadomo czy miałaby sens czy nie.

Wydaje mi się, że zdanie z wnioskami bardziej by się zgadzało z danymi gdyby miało któreś z poniższych brzmień

1. "Zupełnie przeciwna sytuacja miała miejsce po sesjach wzrostowych, po których raczej gra na WZROSTY miała niewielki sens w ujęciu statystycznym."

2. "Zupełnie przeciwna sytuacja miała miejsce po sesjach wzrostowych, po których raczej gra NA SPADKI MIAŁABY WIĘKSZY sens w ujęciu statystycznym."

W zasadzie tu nie ma jakiejś sprzeczności między nami. Kupno po wzrostowych sesjach łącznie skończyło się źle, więc gdyby grać pozycjami krótkiej sprzedaży w to miejsce to całkiem teoretycznie byłaby podstawa do złapania zyskowności.

Jest ETF Wisdomtree dostepny w bossa zagranica, który gra tu na spadki z lewarem x3.

" gdyby grać pozycjami krótkiej sprzedaży w to miejsce to całkiem teoretycznie byłaby podstawa do złapania zyskowności."

ale wtedy nieprawdziwym byłoby opisanie tej zyskowności sformułowaniem że taka sytuacja "miała(by) niewielki sens w ujęciu statystycznym"

Bo miałaby sens bo statystycznie jest zyskowna.

Aaa, tak jest, racja! Powinno być gra na wzrosty ma niewielki sens po wzrostach. Dzięki za uważność:) Już poprawiam