Nie planowałem ciągu dalszego wpisu porównującego analityków z traderami technicznymi, ale kilka pytań i zarzutów odnośnie pierwszej części skłoniły mnie do zrobienia małej repliki w formie poniższego wpisu.

Jest ona rezultatem pewnego rodzaju dyskusji, którą uciąłem sobie z jednym z analityków technicznych, który zagaił mnie na moim profilu twitterowym w prywatnej poczcie.

(Nota bene – nie mam nic przeciwko kontaktom właśnie taką drogą, pod warunkiem, że nie są zwykłym hejtem).

Analityk ów ten nie chciał przedstawić się z nazwiska, więc uszanuję jego prywatność. Natomiast ponieważ na twitterze raczej trudno się dyskutuje w obszerniejszych tekstach, dlatego dyskusję zakończyłem obietnicą pełnej odpowiedzi na blogu. Dzięki temu być również może inni Czytelnicy będą mogli rozwiać swoje niepokoje.

***

Zacytuję tylko najbardziej znaczące i wymagające szerszej odpowiedzi uwagi, na resztę musiałbym poświęcić kilka wpisów więcej (jeśli będzie taka potrzeba, zrobię to). Cytuję za zgodą mojego dyskutanta oczywiście, którego pozdrawiam i zachęcam do ewentualnej repliki pod wpisem:

Analityk: „Czy ten tekst porównujący analityków z inwestorami to pokłosie dyskusji o konkursie typowań technicznych „Parkietu”? Jeśli tak, to nie warto na tej podstawie wyciągać zbyt pochopnych wniosków. Ten konkurs ma specyficzną formułę, która nie pozwala na efektywne zarządzanie ryzykiem. Jednak wyniki i tak mówią same za siebie, czyli AT potęgą jest, a analitycy to nie takie ostatnie gamonie”

Ja: Otóż prawdą jest, że dyskusje o tym konkursie skłoniły mnie do napisania tekstu, ale nosiłem się z nim od dawna, teraz po prostu pojawiła się okazja, z której skorzystałem. Ale ta koincydencja nie oznacza, że w jakiś sposób zaliczam się do obozu krytyków owego konkursu czy krytyków roboty analitycznej w ogóle.

Co do tego ostatniego, to po prostu przedstawiłem w poprzednim wpisie sytuację tego zajęcia (zawodu?) od kuchni, a ta różni się od realnego inwestowania kilkoma dość ważnymi szczegółami. Nie nazwałbym tego jednak krytyką, lecz realnym spojrzeniem.

Analitykom można w sumie pozazdrościć braku konieczności zamartwiania się o wynik końcowy na rachunku, wprost zależący od zarządzania ryzykiem, które na końcu oddziela skutecznych od przegranych. Analitycy techniczni mogą sobie doskonale z tym radzić, ale w większości wypadków owego zarządzania ryzykiem nie widać w samych analizach pokazywanych publicznie i nikt specjalnie się tego nie czepia. Analityk nie ma być i często nie może być doradcą, bo w sumie do tego by się to sprowadzało. Często nawet nie może wskazać poziomu, który mógłby stanowić punkt otwarcia pozycji, to bowiem może być uznane za rekomendację.

Konkurs „Parkietu” mimo wszystko zawiera jednak w sobie dość prostą i mało wygodną formułę zarządzania ryzykiem i jest nim stop czasowy (ang. time-based stop). Wygląda on w ten sposób, że po miesiącu wirtualnie zatrzymuje się wszystkie pozycje i oblicza zyski/straty. Potem można zresztą typować tę samą spółkę ponownie.

I wiemy doskonale, że nie jest to rodzaj stopa, który używa się na co dzień w inwestowaniu. Jestem przekonany, że wszyscy biorący udział w konkursie analitycy w realu zupełnie inaczej prowadziliby swoje stopy zabezpieczające zarówno w analizach jak i na własnych rachunkach. Czy skuteczniej? Nie wiem.

Tu przypomina mi się historia opowiadana przez Laszlo Birnyi w książce „Heretics of finance”. W banku Solomons Brothers pracował zespół analityków technicznych, którzy wydawali całkiem trafne analizy. Zachęceni tą skutecznością postanowili zebrać środki klientów i zarządzać zgodnie z tymi wskazaniami. Kilkadziesiąt milionów dolarów dość szybko zaczynało jednak topnieć i biznes się skończył…

Może więc analityk powinien skoncentrować się nad tym, co potrafi najlepiej, czyli produkcji analiz. Zarządzanie niepotrzebnie wciąga emocjonalnie i niepotrzebnie wiąże jak najbardziej obiektywne spojrzenie na rynek.

Co do stopa czasowego z konkursu – ten rodzaj rodzaj stopa wymusza jednak na analitykach specyficzny rodzaj strategii. Polega ona na tym, że pod uwagę w typowaniu nie bierze się samej AT, albo w drugiej kolejności.

Ważniejsze jest tutaj tzw. stock picking, czyli nie tyle wybranie spółki najlepszej technicznie, o ile coś takiego istnieje, lecz raczej spółkę o najlepszej narracji!

Co to znaczy?

Tu kłania się tzw. „konkurs piękności” Keynesa. Polega on na tym, by wybrać nie te spółki, które w świetle analiz wyglądają najlepiej, lecz te, które okażą się ulubieńcami tłumów i będą najbardziej rozchwytywane, a przez to pchane mocno w górę. Na ten rodzaj strategii wskazują nazwy typowanych w konkursie Parkietu spółek, najczęściej najgorętszych na parkiecie w danym czasie.

A co ma do tego AT?

Za pomocą AT można uzasadnić dowolny wybór. Zresztą tak robią to również nieświadomi tego zjawiska inwestorzy, którzy pod- lub świadomie wybrali już pozycję i instrument, teraz tylko potrzebują uzasadnienia technicznego. Więc dopasowuje się do tego kreski i wskaźniki. Jeśli spółka jest przegrzana, to można wyrysować ją tak, żeby pokazywała silny impet. Jeśli spółka dołuje, to zawsze znajdą się wskaźniki i linie, które pokażą, że to już dołek.

AT nigdy nie była obiektywna dla tych, którzy nie chcą, by taka była.

Nie wiem czy tak właśnie robi się w tym konkursie, ale przynajmniej ja sam szukałbym najpierw narracji, a potem potwierdził ją na wykresie, z uwzględnieniem powyższych uwag.

Ja mogę jedynie pogratulować uczestnikom konkursu wszystkich umiejętności i wyników, jakie za nimi idą. Stopy zwrotu są całkiem pokaźne, nie ma powodu do wstydu. I w żaden sposób nie zmienia to wszystkiego, co w tabeli poprzedniego wpisu zawarłem.

Analityk: „Z tego co wiem Pan również zajmuje się tworzeniem publicznych analiz technicznych, więc wie Pan jak to działa. Pewnych rzeczy nie wolno, innych wcale nie potrzeba robić. Trafność prognoz to dobry cel, prowadzenia ryzyka i tak nikt nie doceni. Trzeba pójść po linii najmniejszego oporu pokazując możliwości rozwoju sytuacji, ale dać w tym z siebie wszystko.”

Ja: Rzeczywiście zdarza mi się wykonać takie analizy, ale traktuję je jako ćwiczenie intelektualne, test własnych kompetencji, aby nie zardzewiały, a jednocześnie jako możliwość ogarnięcia szerszej perspektywy rynku.

Mój realny trading jest bardzo krótkoterminowy, najczęściej w perspektywie day-tradingu, ponieważ akurat tutaj odnalazłem swoją przewagę. Jednak ona nie nadaje się do przełożenia na publiczne analizy. Te bowiem wymagają pewnego spojrzenia w przyszłość i nieco dłuższego terminu, a mój trading to szybka reakcja na to, co się dzieje tu i teraz w dość szybkim tempie.

Co więcej, pisanie analiz na dłuższy termin, choćby liczony w dniach, również wiąże mój umysł, choćby podświadomie. Potem zaczyna się pętla w umyśle, gdy moje transakcje wskazują ciągłą krótką sprzedaż, a z analizy wielodniowej wynika, że spore prawdopodobieństwo wskazuje na wzrosty. Wiedząc jednak o tym dysonansie staram się oddzielać oba światy. Pozwala mi na to spora automatyzacja moich transakcji, nie wymagająca myślenia.

Analityk: „Uważam, że wskazania techniczne w konkursie to znakomita podpowiedź dla wielu inwestorów. Tylko trzeba portfel zdywersyfikować na wszystkich analityków, a nie wybierać tylko jednego.”

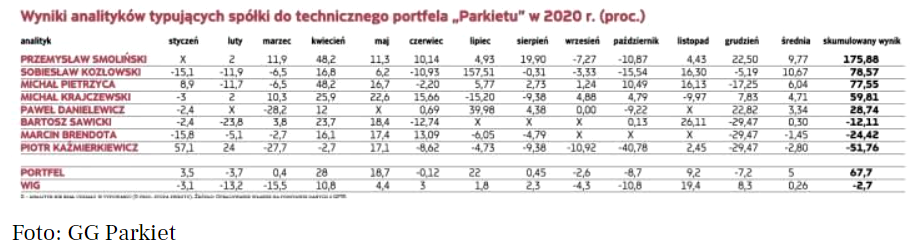

Ja: Fakt, tabela z wynikami prezentuje się nieźle:

Nie uważam za nic złego posługiwanie się typami analityków, ich filtry wynikajace z doświadczenia i umiejętności działają całkiem przyzwoicie. Jednak sama dywersyfikacja to mało. Mimo wszystko dodałbym własne kryteria zarządzania ryzykiem. Jak na inwestora przystało.

–kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.