Środowy komunikat Rady Polityki Pieniężnej potwierdzający włączenie do arsenału polityki monetarnej interwencji walutowych nie był zaskoczeniem. Na starcie pandemii prezes NBP wyraził przekonanie, iż świat czekają wojny kursowe i nowe rozdanie gospodarcze. Ciekawostką jest pytanie: Czy nowe w polityce NBP będzie miało wpływ na GPW?

W naszych prognozach na rok 2021 zaznaczyłem już, iż właśnie w polityce kursowej NBP widzę zagrożenie dla kondycji WIG20. W przyjętym modelu naszej corocznej zabawy nie było miejsca na szersze spojrzenie, więc dziś rzućmy okiem na historię i to, jak kształtowały się wzajemnie relacje PLN i WIG20. Na starcie przyjmujemy jednak założenie, iż patrzenie poza rok 2000 ma mniejszy sens, gdyż wówczas złoty niemal w każdym roku osłabiał się w sposób, który czynił walutę daleką od czegoś, co można było traktować poważne. Polska była wówczas dość dzikim krajem jeśli chodzi o zachowanie rynku na tym polu.

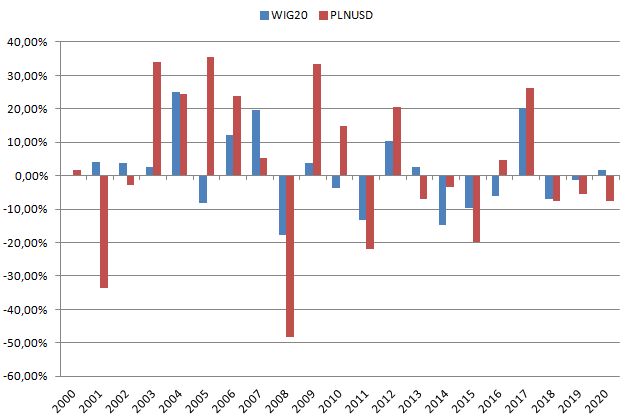

Wykres poniższy pokazuje roczne zmiany procentowe WIG20 i złotego do dolara (podkreślenie pary PLNUSD, a nie USDPLN). Na pierwszy rzut oka widać, iż rzadko mieliśmy do czynienia z sytuacją, w której WIG20 był w stanie oprzeć się spadkowi złotego do dolara. Naprawdę rynki rozchodziły się ze sobą tylko 6 razy na 21 przypadków i tylko cztery razy WIG20 zdołał zyskać na wartości, gdy złoty stracił do dolara. Średni zysk WIG20 w tych czterech latach wyniósł niespełna 3 procent w skali roku. Jeśli nawet uznamy próbki za małe i wyniki podatne na jednostkowe wpływy, to takie ułożenie się danych historycznych jawi się przynajmniej jako ostrzeżenie dla warszawskich blue chipów.

Spójrzmy teraz na wykres WIG20 w połączeniu z wykresem PLNUSD w ostatnich pięciu latach. Znów, nie trudno dostrzec zależność kondycji WIG20 od kondycji złotego. Nawet jeśli wyłączymy okres kryzysu (pandemii), który wywołał na rynku klasyczny risk off, standardowo szkodliwy dla walut i aktywów rynków wschodzących, to i tak dostrzeżemy wrażliwość WIG20 na zachowanie złotego. Niezależnie od tego, co jest przyczyną obserwowanej korelacji – i pamiętając o zasadzie correlation does not imply causation – ryzyko jawi się jako godne uwagi i warte rozważenia.

(za stooq.pl)

Możliwe, iż jest na rynku jakiś mechanizm – nie musi powtórzyć się w kolejnym roku – który pozwala pytać: czy ogłoszony właśnie program wspierania polskiej gospodarki przez RPP jest programem wspierania waszych portfeli? A jeśli ustawienie dna przez NBP na dolara i euro stanie się ustawieniem sufitu na wzrosty WIG20? Wszyscy chcielibyśmy, żeby takiej zależności nie było, ale historia podpowiada, iż słaby złoty nie jest najlepszym przyjacielem rynku warszawskich blue chipów. Pocieszające jest, iż nowa polityka NBP jest przyjacielem tych, którzy już mają inwestycje na rynkach zagranicznych, oczywiście w instrumentach nominowanych w walutach obcych.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.