Pierwszą część tego wątku zakończyłem obietnicą pokazania kolejnej zaskakującej zależności związanej z inwestycją w spółki o marnej jakości zysków.

Przypomnę, że sednem tematu jest anomalia, która pokazuje znaczące różnice w inwestowaniu w najbardziej zyskowne spółki w USA w stosunku do spółek, które zyski z działalności produkują w mikroskopijnych ilościach albo wcale. Owe „miernoty” cechuje jednak dość niezwykła statystyczna cecha:

Zmiany łączne ich kursów na giełdzie przewyższają zyskowność z inwestycji w najbardziej dochodowe pod względem operacyjności spółki.

To może wydać się frustrujące dla inwestorów poszukujących jakości, ale ten rozziew da się racjonalnie wytłumaczyć:

Nieprodukcyjne spółki to przyszłe gwiazdy, inwestując w nie ponosimy być może większe ryzyko, ale w ślad za tym idzie suta nagroda.

Jak się jednak okazuje, robiąc tego rodzaju inwestycje systematycznie, zgodnie z przyjętą metodą i zdyscyplinowanie, wcale nie narażamy portfela na większe ryzyko. To ostatnie znacząco wzrasta wówczas, gdy poszukujemy tylko pojedynczych rodzynków, z których część faktycznie może totalnie zawieść. Kiedy jednak kapitał się dywersyfikuje na całą ich pulę, skórka staje się kolosalnie warta wyprawki!

Ponieważ grzebałem głęboko w internecie poszukując źródeł wykresu prezentowanego w pierwszej części, udało mi się dotrzeć do szerszego opisu całego zjawiska oraz kolejnego wykresu opisującego ów fenomen na stronie -> etfstream.com

Ów kolejny wykres będzie się różnił tylko jednym detalem w danych, na podstawie których powstał:

spółki do portfeli nie będą tym razem dobierane w równych proporcjach, ale z UWZGLĘDNIENIEM KAPITALIZACJI. To oznacza, że spółki większe, o większym udziale w indeksach i obrotach, zostają dobranego po portfela proporcjonalnie do swej wielkości.

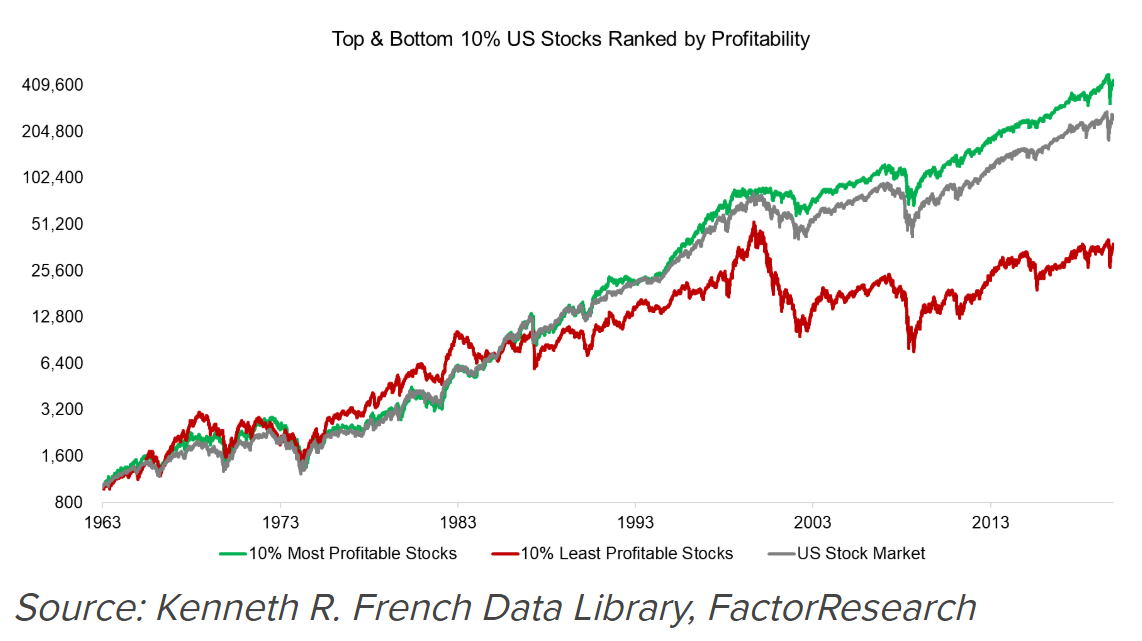

Wykres porównujący zyski z cyklicznej inwestycji w portfel 10% najbardziej dochodowych spółek na tle inwestycji w portfel 10% najmniej zyskownych spółek z uwzględnieniem kapitalizacji wstawiam poniżej:

źródło: www.etfstream.com

Przypomnę opisy krzywych na wykresie:

Szara – obrazuje zmiany średnie kursów wszystkich cen akcji w USA od 1963 roku

Czerwona – to cyklicznie wymieniany portfel 10% najmniej zyskownych spółek amerykańskich

Zielona – ilustruje arystokrację, czyli portfel 10% najbardziej zyskownych spółek amerykańskich.

Jeśli porównamy ten wykres z wykresem z poprzedniej części, gdzie dokładnie te same spółki były dobierane za identyczne wielkości kapitału (nie ważone kapitalizacją) obraz zmienia się diametralnie, czyli:

- to portfel najlepszych 10% pod względem zyskowności operacyjnej spółek teraz dominuje, a zwroty z takiej inwestycji przekroczyły i rynkową średnią i portfel 10% najgorszych spółek,

- zyskowność obu portfeli drastycznie spadła,

- portfel z najgorszymi pod względem zyskowności spółek od ćwierć wieku nie może wyjść ponad najwyższą swoją wartość.

To spowodowała oczywiście kapitalizacja. A w takim razie to spółki najcięższe w obu portfelach drastycznie umniejszają wynik. Szczególnie dotkliwie widoczne jest to w portfelu 10% najmniej zyskownych spółek.

Anomalia sprowadza się więc do prostej zależności: poszukiwanie wśród małych spółek w obu portfelach płaci najlepiej. To zresztą wśród nich kryją się przecież start-upy. Nawet jeśli część nich upadnie, portfel zdywersyfikowany nie ucierpi.

Podsumujmy więc obie części tematu szybkimi wnioskami, choć proszę ich prosto nie przekładać na rynek polski bez uprzedniej weryfikacji statystycznej:

- jeśli planujemy złożyć portfel z przyszłościowych gwiazd, które sobie dziś nie radzą, to racjonalniej kupować je w równych wielkościach kapitału i metodycznie je monitorować,

- wprawdzie statystycznie to największe spółki przynoszą w tego rodzaju automatycznych portfelach najmniejsze zyski na giełdzie, ale jednocześnie ubezpieczają ryzyko całego portfela (mniejsze spadki), niekoniecznie więc ich pominięcie będzie dobre dla krzywej zmian zysków/strat,

- jeśli ktoś ma obawy o ryzyko wyboru tylko najmniej dochodowych spółek, to można stworzyć 2 portfele, gdzie jednocześnie pojawią się spółki najmniej i najbardziej zyskowne w równej wielkości,

- autor cytowanego tekstu sugeruje sensowność powstania ETFa, który w oparciu o owe anomalie zainwestuje, nie podaje jednak, czy taki ETF istnieje,

- straszenie spółkami mało lub ujemnie dochodowymi nie ma sensu, ALE TYLKO wtedy, gdy podejść do tematu w systematyczny sposób jak w pokazanych statystykach;

- omijanie w analizach spółek tylko dlatego, że nie generują zysków jest błędną decyzją tylko do pewnego stopnia – pojedyncze spółki mogą faktycznie zawieść, ale ich całe portfele już stają się potencjalnie dobrą inwestycją.

–kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.