Ostrzeżenie: poniższy materiał może budzić niezdrowe emocje ponieważ stanowi zgrzyt w popularnych teoriach funkcjonujących w branży inwestycji giełdowych.

W warstwie narracyjnej to historia jednego, dość zadziwiającego wykresu.

Pojawił się on niedawno w mediach społecznościowych, ale nie wzbudził jakoś większego zainteresowania. Poza moim oczywiście, musiałem się bowiem dowiedzieć jakiego rodzaju trik w nim ukryto. Po krótkich poszukiwaniach znalazłem jego źródło oraz objaśnienie. Okazało się, że to ostatnie było znane mi wcześniej, ale dopiero pokazane na wykresie robi wrażenie.

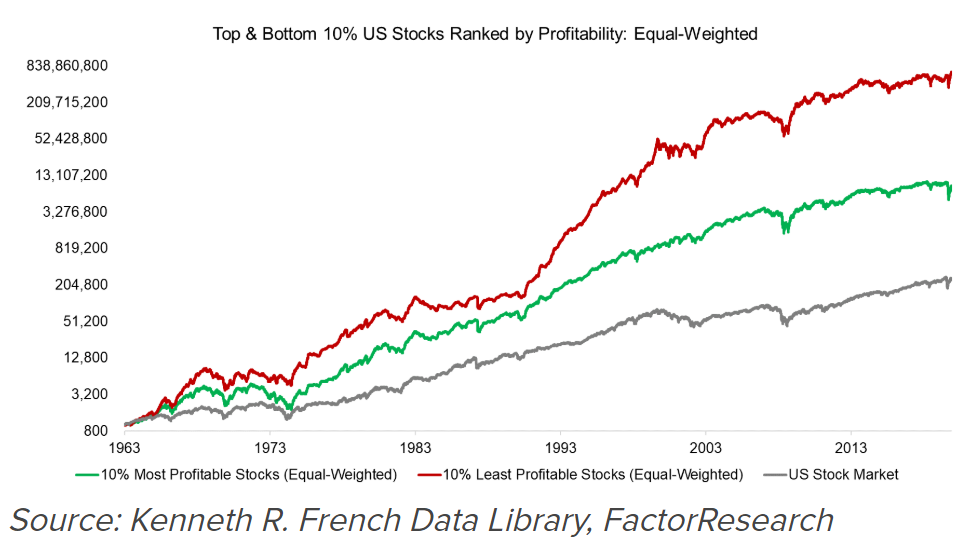

Proszę bardzo, poniżej ów wykres z podaniem źródła danych. Pokazuje on 3 krzywe:

Szara – obrazuje zmiany kursów cen akcji w USA od 1963 roku

Czerwona – to cyklicznie wymieniany portfel 10% najmniej zyskownych spółek amerykańskich

Zielona – ilustruje arystokrację, czyli portfel 10% najbardziej zyskownych spółek amerykańskich.

Jak to możliwe, że tracące lub zarabiające niewiele spółki giełdowe potrafią przynieść inwestorom zwroty daleko lepsze niż arystokraci zysków i znacząco wyższe niż średnia rynkowa?

Wyjaśniam więc:

Jeśli chodzi o pojęcie zyskowności, to w tym przypadku oznacza ona tzw. zyskowność operacyjną, czyli następujących wskaźnik:

Zysk generowany przez spółkę

dzielony przez /

Księgową wartość wszystkich posiadanych przez nią aktywów.

To konkretna wartość, można ją więc uszeregować dla wszystkich spółek na danym rynku od najniższej do najwyższej i robić to cyklicznie (np. co rok lub co kwartał). Aby powstał powyższy wykres wzięto z każdego takiego zestawienia:

- do portfela czerwonego 10% spółek z dołu takiego zestawienia (najgorsze),

- do zielonego 10% z góry zestawienia (najwyższy wskaźnik zyskowności operacyjnej).

Przy tym jeden szczegół jest dość ważny – każda spółka w portfelu ma równy udział, nie uwzględniano więc kapitalizacji rynkowej. Po każdym kolejnym cyklicznym zestawieniu zostawiano w portfelu te spółki, które nadal mieszczą się w górnych lub dolnych 10%, sprzedawano te, które wypadły z rankingu, dokupowana te, które weszły w obszar danych 10%.

Niejeden inwestor w takiej chwili zasępił się być może nad tym, co sam robi dla uzyskania jak najlepszych zwrotów na giełdzie przez mozolne wyławianie zdrowych, grubo zyskownych perełek w tym głębokim, choć mocno zamulonym akwarium giełdowym. A tu proszę, wystarczy tylko raz na jakiś czas kupić „szrot”, czyli spółki, które przepalają bezproduktywnie kapitały, i zarabiać kokosy!

Co więcej, poszerzając ów zakres z 10% do 30% dla obu portfeli, z uwzględnieniem wszystkich przedziałów pomiędzy, efekt jest taki sam jak na wykresie powyżej!

Porażające!

Ale wytłumaczalne, i to w dość naukowy sposób.

Otóż jest to jedna z anomalii od Hipotezy rynku efektywnego, której papieżem jest laureat nagrody Nobla – Eugen Fama. Wchodzi ona zresztą w skład 5 takich anomalii, wśród których są tak sławne jak te, że spółki małe pokonują wzrostami spółki duże w długich terminach, a wartościowe pokonują wzrostowe (przypadek Buffetta).

Owych anomalii używa się do oceny efektywności inwestycyjnej (np. funduszu). To znaczy, czy generuje on tzw. alfa (zysk lepszy od rynkowej średniej) dzięki umiejętnościom, czy tylko dzięki wykorzystaniu tego rodzaju anomalii. Więcej o owych 5 anomaliach: Fama–French five-factor model

W tym przypadku – zyskowności – chodzi o spółki, które nagle stają się gwiazdami i zaczynają generować niesamowite zyski. Takich spółek jest mnóstwo wśród wszelkiego rodzaju start-upów czy nawet obecnych gigantów rynku. Np. taka Tesla przez wiele lat generowała tylko straty, co nie przeszkadzało jej rosnąć na giełdzie jak na drożdżach. Wiele innych spółek o światowej marce generuje straty, a mimo to ich akcje są rozchwytywane na giełdzie, ponieważ inwestorzy dostrzegają ich potencjał, wpływ na światowy rynek a także perspektywy.

W sensie statystycznym to przede wszystkim małe spółki. Na przykład z branży medycznej: jeden lek nagle powoduje, że zyski i kursy spółki szybują do nieba, choć wcześniej nie generowała żadnych lub mierne profity.

Ów efekt jak widać łatwo uchwycić zupełnie mechaniczną metodą, która stoi za powyższym wykresem. Nie potrzeba więc dogłębnych, wieloaspektowych analiz, potrzeba za to ufności w ten model.

Zadziwiające, ale to nie koniec niespodzianek. O nich jednak wkrótce.

–kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.