W poprzednim tygodniu zwróciłem uwagę, że na rynkach akcyjnych występuję trwały niedobór krytycznych czy chociaż sceptycznych opinii o spółkach. Jest on mniejszy na rynkach z efektywnym mechanizmem krótkiej sprzedaży bo stwarza on bodźce do tworzenia i rozpowszechniania takich opinii.

Dzień po publikacji tekstu światło dzienne ujrzał krytyczny raport Hindenburg Research dotyczący nieprawidłowości w spółce Nikola, wycenianej na kilkanaście miliardów dolarów firmie, która chce produkować elektryczne i wodorowe ciężarówki i półciężarówki. Lista zarzutów Hindenburg Research jest długa ale większość z nich można sprowadzić do dwóch kategorii:

- spółka nierzetelnie i nadmiernie optymistycznie informuje o swojej sytuacji i perspektywach

- spółka ma niewiele kompetencji by zrealizować ogłoszone plany

Nikola najpierw poinformowała o zawiadomieniu amerykańskiego regulatora i zaprzeczyła wszelkim zarzutom a dziś opublikowała dłuższy dokument, w którym bezpośrednio odniosła się do konkretnych oskarżeń. Mój ulubiony zarzut dotyczy prezentacji z 2017 roku: na video pokazano prototyp ciężarówki jeżdżący po drodze. Hindenburg Research, a wcześniej Financial Times, pokazali, że w celu nakręcenia filmu ciężarówkę wciągnięto na wzniesienie a następnie nagrano jak się z niego toczy. Nikola odpowiedziała dziś, że film oficjalnie komentowano jako pokazujący ciężarówkę w ruchu i spółka nigdy nie twierdziła, że samochód widoczny na filmie napędzany jest własnym napędem.

Warto przy tym zauważyć, że z punktu widzenia inwestorów dużo ważniejsze od zarzutów dotyczących nierzetelnej polityki informacyjnej sprzed 3 lat są zarzuty dotyczące obecnych kompetencji i zdolności spółki do produkowania zapowiedzianych pojazdów. Jeśli w sensownym horyzoncie czasowym Nikola rozpocznie produkcję zapowiedzianych modeli to inwestorzy szybko zapomną o numerze z video z toczącą się ze wzgórza ciężarówką.

Raport Hindenburg Research i reakcja Nikoli są dobrą ilustracją tego jako może wyglądać mocna, udokumentowana, krytyczna analiza spółki i jak giełdowa spółka może na taką krytykę odpowiedzieć. Bo nie ulega wątpliwości, że giełdowe spółki mają prawo odpowiedzieć na krytyczne opinie pod swoim adresem, zwłaszcza takie, które są przez media nagłośnione.

W lipcu ukazało się badanie Responding to Activist Short Sellers: Allegations, Firm Disclosure Choices, and Outcomes, którego autorzy zbadali ponad 351 krytycznych raportów analitycznych wydanych przez podmioty specjalizujące się w krótkiej sprzedaży i reakcje spółek giełdowych na te raporty. Badanie obejmuje okres 1996-2018 ale większość raportów pochodzi z ostatniej dekady. W bazie autorów, w okresie 1996-2009, publikowanych było przeciętnie 2,5 raportu rocznie. W okresie 2010-2018 przeciętna liczba krytycznych raportów wzrosła do 35 rocznie.

Jest kilka interesujących szczegółów w badaniu, które zrealizowali Janja Brendel i James Ryans. Kilka z nich jest mało intuicyjnych. Na przykład Brendel i Ryans podają, że w zaledwie 31% przypadków firmy decydują się na jakąkolwiek oficjalną reakcję. Ten niski odsetek mocno mnie zaskoczył. Nie mówimy bowiem o wpisach na forach czy krytycznych tekstach na blogach ale o krytycznych raportach analitycznych, których autorzy z oczywistych powodów wkładają sporo wysiłku w rozpowszechnianie ich. Uzyskują bowiem korzyści finansowe jeśli możliwie duża liczba uczestników rynku zapozna się z ich raportem i da się przekonać zawartym w nim argumentom.

W jaki sposób spółki reagują na krytyczne raporty analityczne autorstwa „short sellerów”? Brendel i Ryans zidentyfikowali kilka kategorii reakcji spółek:

- w 28% przypadków spółki publikują jakąś formę oficjalnego dementi

- w 12% przypadków podają dodatkowe, niepublikowane wcześniej, informacje obalające albo podważające zarzuty „short sellerów”

- w 6% przypadków atakują autorów raportu, podważają ich reputacje i podkreślają oczywiste finansowe motywy stojące za krytycznym raportem

- także w 6% przypadków zapowiadają złożenie pozwu przeciwko autorom albo składają taki pozew

- w 4% przypadków spółki zarządzają jakąś formę wewnętrznego audytu lub śledztwa odnoszącego się do zarzutów zawartych w krytycznych raporcie

Proszę zauważyć, że powyższe wartości procentowe składają się na więcej niż 31% (tyle spółek w ogóle reaguje) bo spółka może jednocześnie realizować kilka opcji. Co ciekawe, autorzy stwierdzili, że tylko dwie z powyższych pięciu kategorii reakcji, jest skorelowane z jakimś konkretnym zakończeniem sporu na linii spółka – „short seller”.

Z punktu widzenia akcjonariuszy najgorszą reakcją spółki jest wewnętrzne śledztwo. Spółki, które zdecydowały się na ten krok miały dużo większe szanse być obiektem interwencji regulacyjnej, opuścić rynek giełdowy i dużo mniejsze szanse na bycie obiektem akwizycji. Autorzy badania spekulują, że decyzja o wewnętrznym dochodzeniu nie wynika z chęci udowodnienia, że wszystko jest w porządku. Wynika raczej z chęci zabezpieczenia się władz spółki na wypadek gdyby coś było nie w porządku.

Z kolei podjęcie kroków prawnych przeciwko autorom krytycznego raportu jest raczej pozytywnym sygnałem. Brendel i Ryans wskazują, że spółki, które decydują się na ten krok mają dużo mniejsze ryzyko zmiany opublikowanych wyników finansowych.

Za Brendel i Ryans

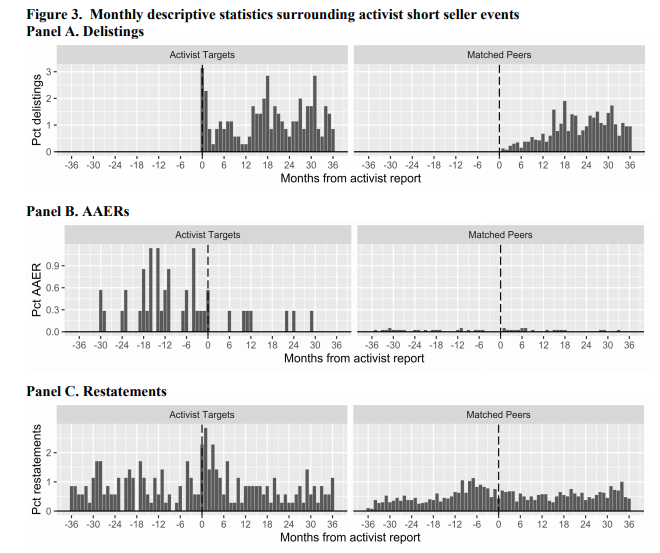

Interesującym zagadnieniem w omawianym badaniu jest także kwestia tego co dzieje się ze spółkami, które są przedmiotem krytycznych raportów „short sellerów”. Brendel i Ryans zauważyli, że takie spółki mają dużo większe szanse na opuszczenie giełdy niż podobne spółki. Aż ¼ „atakowanych” spółek opuszcza parkiet w przeciągu roku od publikacji zarzutów. Wybrane przez „short sellerów” spółki mają także większe szanse stać się obiektem działań regulacyjnych SEC – tak kończyło się 6% zbadanych spraw (dla całego rynku ryzyko akcji regulacyjnej to 0,4% rocznie). Co ciekawe, „atakowane” spółki częściej są też przejmowane – tak skończyło się 18% badanych przypadków. Autorzy spekulują, że jest to raczej oznaka słabości tych firm, które z reguły są przejmowane jako „uszkodzone aktywa”. Zaznaczę, że horyzont czasowy dla analizy „skutków” dla spółek wynosił 36 miesięcy.

Brendel i Ryans wyraźnie podkreślają, że omawiane skutki dla spółek nie wynikają z samych krytycznych raportów analitycznych. Krytyczne raporty raczej zwracają uwagę innych inwestorów na faktyczny stan analizowanych spółek.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.