Efektywna komunikacja z rynkiem to jedno z zadań zarządów spółek publicznych. Część firm radzi sobie z tym wyśmienicie. Na GPW CD Projekt często stawiany jest jako wzór relacji inwestorskich.

Nie wszystkie spółki potrafią jednak efektywnie komunikować się z inwestorami. Myślę, że zdecydowanie częściej inwestorzy zarzucają spółkom ignorowanie relacji inwestorskich: przekazywanie rynkowi tylko tego co jest oczywistym regulacyjnym wymogiem. Taka sytuacja często ma miejsce w przypadku spółek, które źle czują się na rynku publicznym. Można spekulować, że jest to nawet przemyślana strategia w przypadku większościowych akcjonariuszy kontrolujących władze spółki i planujących ściągnięcie spółki z giełdy: zaniedbywanie komunikacji z rynkiem negatywnie wpływa na kurs spółki co jest korzystne dla akcjonariusza, który myśli o ogłoszeniu wezwania i wycofaniu spółki z GPW.

Zdarzają się jednak sytuacje gdy pretensje inwestorów dotyczą zbyt intensywnej komunikacji z rynkiem. Taką sytuację mieliśmy w ubiegłbym tygodniu gdy jeden z inwestorów i blogerów skrytykował politykę informacyjną spółki SimFabric. Część poruszonych wtedy wątków kontynuował Mateusz Witczak z portalu PolskiGamedev.

Zarzuty w tej drugiej kategorii dotyczą tak naprawdę dwóch kwestii, często ze sobą powiązanych ale odmiennych. Pierwsza kwestia dotyczy intensywności komunikacji z rynkiem. Oficjalne kanały informacyjne, takie jak ESPI, zasypane są komunikatami o zdarzeniach o niewielkim wpływie na sytuację emitenta. Zarząd poświęca sporo czasu i energii na publiczne wystąpienia: wywiady, chaty, konferencje. Zarzuty dotyczą z reguły dużego rozdźwięku pomiędzy intensywnością działań komunikacyjnych zarządu a tempem rozwoju spółki. Część inwestorów ma wrażenie, że zarząd robi wiele szumu a sytuacja biznesowa firmy zmienia się powoli.

Druga kwestia dotyczy rzetelności komunikacji z rynkiem. W tym przypadku zarzuty dotyczą tego, że zarząd przedstawia informacje o spółce w nadmiernie pozytywnym świetle i de facto błędnie przedstawia sytuację spółki: dużo korzystniej niż wygląda ona w rzeczywistości. Tego rodzaju zarzuty mogą być jeszcze ostrzejsze i dotyczyć sytuacji, w której zarząd podaje fałszywe informacje o sytuacji spółki: na przykład podaje, że spółka zaczęła wytwarzać ważny produkt gdy spółka nie rozpoczęła produkcji albo podaje, że spółka dysponuje działającym urządzeniem gdy urządzenie nie nadaje się do użytku przez potężną ilość błędów. Tego rodzaju zarzuty sformułował Hindenburg Research wobec Nikoli.

Ten drugi rodzaj zarzutów, jeśli zostaną potwierdzone, często kończy się zaangażowaniem wymiaru sprawiedliwości lub interwencją regulatora. Dziś chciałbym się skupić na sytuacjach, w których władze spółki nie podają na jej temat nieprawdziwych informacji ale podają informacje w taki sposób by przedstawić nadmiernie optymistyczny obraz spółki albo zasypują inwestorów ultra-optymistycznymi prognozami, które wydają się bardzo trudne do zrealizowania. Na NewConnect notowane były spółki, których prezesi od debiutu aż do złożenia wniosku o upadłość, przez wiele kolejnych kwartałów zapowiadali, że osiągnięcie progu rentowności jest tuż za rogiem.

Możemy też sobie wyobrazić spółkę gamingową, która chwali się inwestorom dużą liczbą sprzedanych kopii gry ale nie informuje ich, że znakomita większość sprzedaży została wygenerowana w czasie ekstremalnej akcji promocyjnej z ceną obniżoną o 99%. Spółka podaje prawdziwą informację, sprzedano wiele kopii gry, ale jednocześnie tworzy błędny obraz sytuacji finansowej bo wspomniana sprzedaż będzie mieć minimalny wpływ na przychody spółki. Możemy wyobrazić sobie zarząd spółki gamingowej, który podkreśla na chacie inwestycyjnym dobrą sprzedażą gry ale nie przypomina inwestorom, że łączna sprzedaż musi przekroczyć określoną wartość by zgodnie z umową z wydawcą spółka partycypowała w przychodach. Zarząd podaje prawdziwą informację ale także w tym wypadku zostawia inwestorów w błędnym przekonaniu o wynikach finansowych.

Bardzo trudno jest zdefiniować kiedy mamy do czynienia ze zbyt intensywną polityką informacyjną albo zbyt optymistyczną polityką informacyjną. Myślę, że można tu sparafrazować jedno z najbardziej znanych stwierdzeń wypowiedzianych w amerykańskim sądzie: inwestorzy wiedzą, że mają do czynienia z taką polityką informacyjną gdy ją widzą na własne oczy. Formalne zdefiniowanie takiej polityki informacyjnej jest bardzo trudne. Tym bardziej, że jedną z ról zarządu jest bycie „ewangelizatorem” spółki. Należy więc oczekiwać, że zarząd będzie mieć optymistyczne skrzywienie w ocenie sytuacji spółki i jej perspektyw: wynika to zarówno z czynników emocjonalnych (ludzie dobrze oceniają swoje dzieła) jak i obowiązków korporacyjnych.

Dekada spędzona na rynku akcyjnym nauczyła mnie dwóch rzeczy, które mogą być przydatne w inwestycyjnej ocenie „marketingowej polityki informacyjnej spółek”. Po pierwsze, nasze osobiste preferencje nie mają znaczenia na rynku. Część inwestorów może zdecydowanie bardziej szanować zarządy, które nie próbują słownie wpływać na kurs spółki. Ja na przykład negatywnie oceniam strategię spółki, w której zarząd, w pierwszym akapicie, stawia sobie za cel osiągnięcie konkretnego poziomu kapitalizacji rynkowej i to kilkanaście czy kilkadziesiąt razy wyższej niż obecna wartość rynkowa. Tylko, że moje zdanie nie ma na rynku większego znaczenia.

Podobnie jest z „marketingową polityką informacyjną”. Część inwestorów może negatywnie oceniać taką postawę zarządów. Ale większość akcjonariuszy spółki patrzy na takie działania zarządu w sposób dużo bardziej przychylny. Przynajmniej tak długo jak wydają się one wspierać kurs akcji.

Tego zagadnienia dotyczy druga lekcja z rynku akcyjnego, która może być przydatna w tym kontekście. Dla zdecydowanej większości inwestorów kluczowe znaczenie ma kurs akcji i w kontekście kursu akcji oceniają poczynania zarządu. Na rynku giełdowym jest wielu charyzmatycznych prezesów, którzy w ostatnich latach złożyli szereg niedorzecznych prognoz. Jeśli jednak realizowali najważniejsze plany a kurs spółki piął się w górę to inwestorzy nie mieli żadnych problemów ignorować serię niespełnionych obietnic.

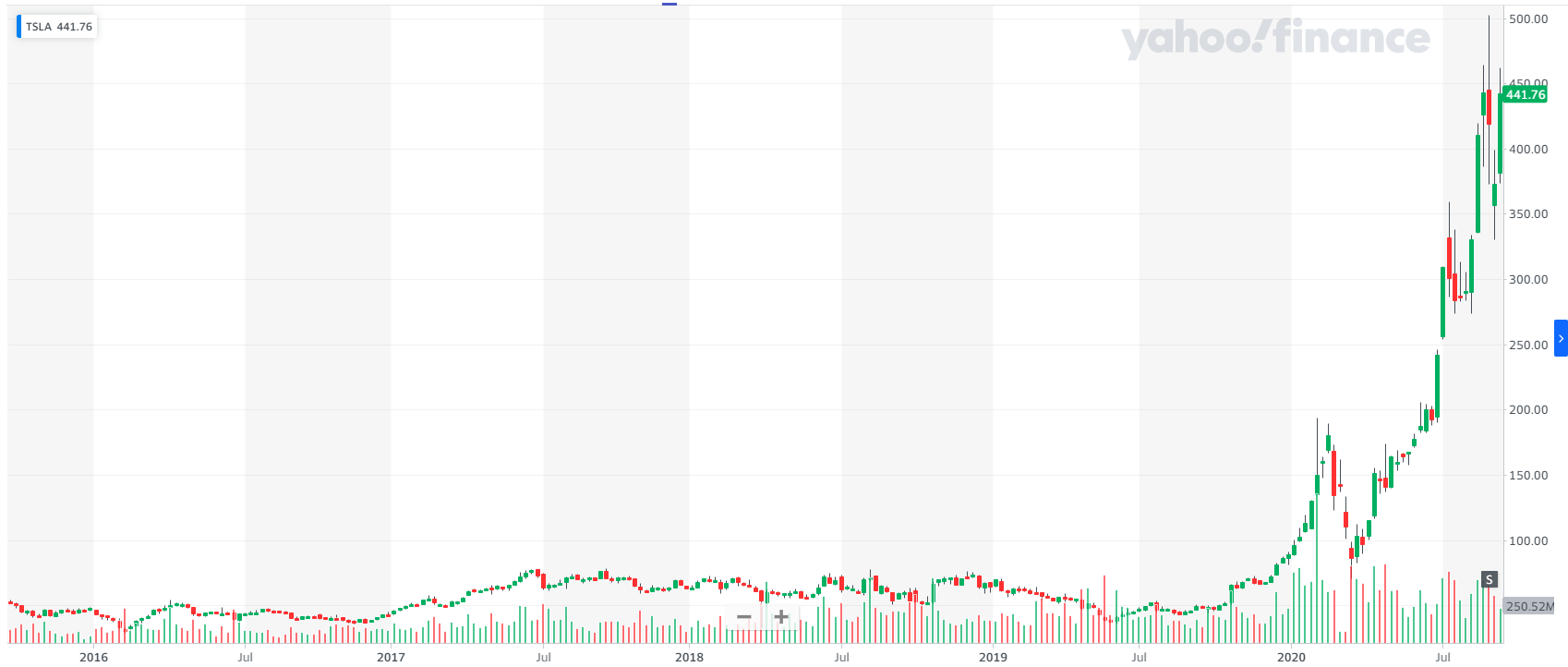

Myślę, że świetną ilustracją tego zjawiska jest Elon Musk. Zgodnie z oczekiwaniami inwestorów Tesla jest liderem segmentu samochodów elektrycznych i utrzymuje przewagę konkurencyjną w kluczowych dziedzinach. Kurs spółki wielokrotnie poprawiał historyczne szczyty w 2020 roku i akcjonariusze Tesli nie wydają się przejmować faktem, że w 2020 raczej nie będzie miliona robo-taksówek.

Za Yahoo Finance

Dlatego byłbym ostrożny z traktowaniem „marketingowej polityki informacyjnej” jako czynnika przekreślającego spółki jako potencjalne inwestycje. Jeśli „marketingowa polityka informacyjna” jest bardzo skuteczna to spółka może mieć nieatrakcyjną wycenę i to wycena może być czynnikiem obniżającym atrakcyjność inwestycyjną spółki. Nie traktowałbym jednak w tej sposób zbyt entuzjastycznej polityki informacyjnej. Można naturalnie traktować taką postawę zarządu jak czynnik ostrzegawczy. Nie należy jednak zapominać, że problem z sygnałami ostrzegawczymi na rynku akcyjnym jest taki, że jest ich dużo i w zdecydowanej większości są to fałszywe alarmy.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.