Z zainteresowaniem śledziliśmy na Blogach Bossy wejście amerykańskiego rynku akcyjnego w erę dominacji technologicznych blue chipów. Symbolicznym początkiem tego okresu może być wejście Facebooka do grupy pięciu największych pod względem kapitalizacji spółek i zajęcie wszystkich miejsc w „pierwszej piątce” przez technologicznych gigantów: Apple, Google, Microsoft, Amazon i Facebook.

Technologiczna „wielka piątka” nie tylko zdominowała ranking największych amerykańskich korporacji w USA ale systematycznie zwiększała swoją rolę na rynku akcyjnym. Udział pięciu największych spółek (tożsamych z technologiczną „wielką piątką”) w kapitalizacji indeksu S&P 500 wzrósł z niecałych 12% w 2016 do ponad 21% w 2020 roku.

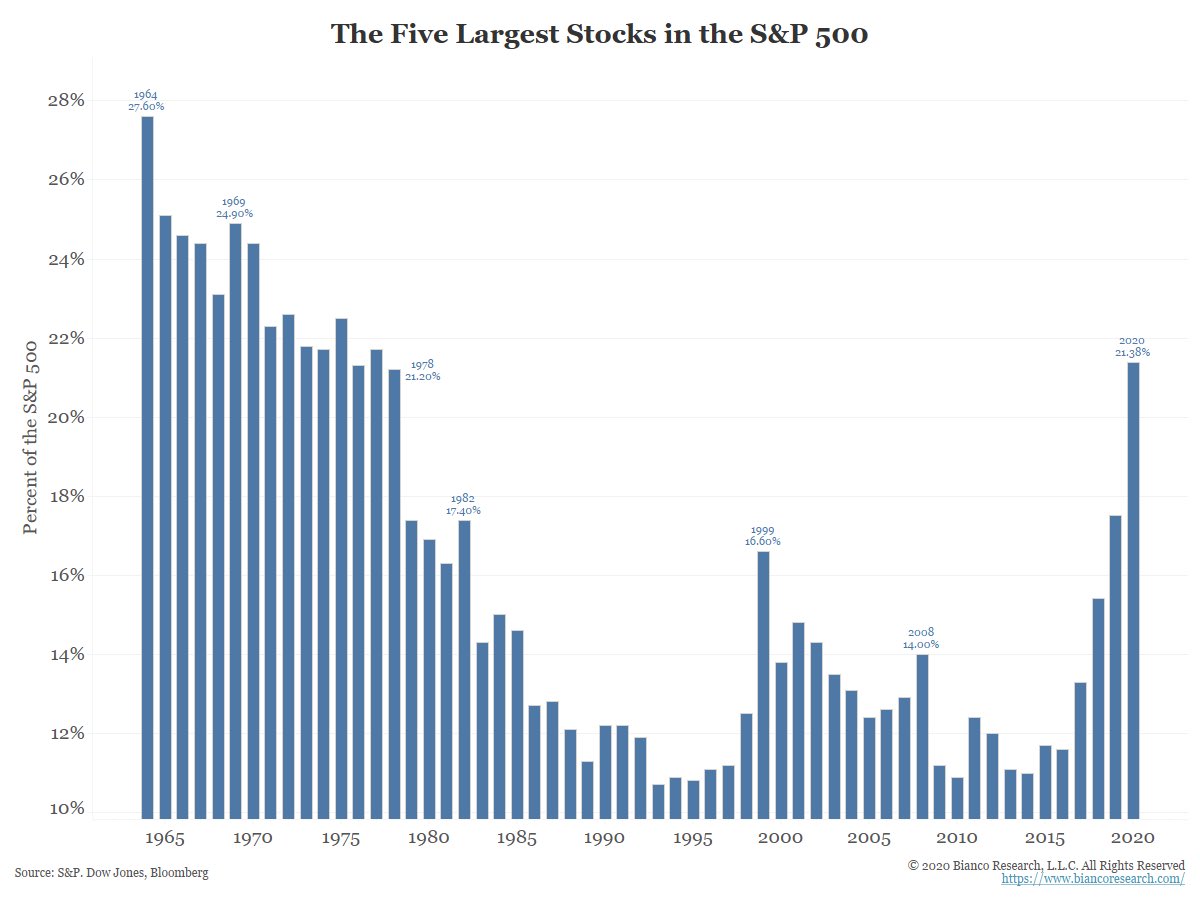

Wykres dnia pokazuje udział największych pięciu spółek w kapitalizacji S&P 500 od połowy lat sześćdziesiątych:

Za Jim Bianco

Sporo pisaliśmy w ostatnim czasie o roli liderów rynku akcyjnego, także w kontekście warszawskiej giełdy. Uznałem, że warto powrócić do tego zagadnienia.

Powyższy wykres często występuje w skróconej czasowo wersji: seria danych zaczyna się od lat osiemdziesiątych lub dziewięćdziesiątych. W takiej wersji ponad 21% udział pięciu największych spółek w kapitalizacji S&P 500 wydaje się bezprecedensowy. Jest też pretekstem do rozważań o tym, że wskutek dominacji Big Tech amerykański rynek akcyjny stał się mało reprezentatywny. Co więcej, dominacja największych spółek, jak każde odstępstwo od historycznych wskaźników, jest też często traktowane jako potencjalny katalizator rynkowego krachu. Rozciągnięcie zakresu czasowego powoduje, że 21% udział pięciu największych spółek przestaje być bezprecedensowy.

Nie znam pełnego składu czołowej piątki z lat sześćdziesiątych. Z innych serii danych mogę wnioskować, że AT&T, IBM i General Electric z dużym prawdopodobieństwem wchodziły do czołowej piątki. Całkiem zasadne może być więc pytanie: czy inwestorzy w latach sześćdziesiątych także martwili się zdominowaniem rynku akcyjnego przez Big Tech?

Rosnący udział Big Tech w kapitalizacji S&P 500 może być czynnikiem wyjaśniającym relatywne mocne zachowanie tego indeksu w obliczu bezprecedensowego w okresie po II wojnie światowej zatrzymania gospodarki. Michael Batnick zwrócił uwagę, że największa piątka ma kapitalizację rynkową (a więc wpływ na zachowanie indeksu) taki sam jak 350 najmniejszych spółek w S&P 500. Technologiczna wielka piątka korzysta z mocnych rynkowych pozycji w swoich branżach, operuje w relatywnie mało fizycznych sektorach odpornych na negatywne skutki izolacji społecznej (a w przypadku Amazon będących beneficjentem izolacji społecznej) i ma globalnie zdywersyfikowane przychody. Nie jest więc niespodzianką, że Big Tech w relatywnie mniejszym stopniu został dotknięty przez pandemię niż pozostała część rynku akcyjnego. To z kolei powinno zwiększyć udział Big Tech w kapitalizacji rynku akcyjnego.

Myślę, że najbardziej fascynującym pytaniem związanym z dominacją Big Tech jest to czy za 5 czy 10 lat te same spółki znajdą się wśród pięciu największych firm na rynku. Kilka dni temu Bloomberg opublikował tekst o spółce Exxon, która przez kilka dekad zajmowała czołowe miejsce w rankingach największych spółek giełdowych, a wielu latach zajmowała pozycję lidera tych rankingów. W ostatnich 10 latach akcje Exxonu przyniosły całkowitą (total return) stopę zwrotu na poziome -10%. W tym czasie S&P 500 zapewnił inwestorom około 200% zysku. Wydaje się, że Exxon na dobre wypadł z czołówki największych korporacji na amerykańskim rynku akcyjnym.

Historia amerykańskiego rynku akcyjnego wskazuje na dwie tendencje dotyczące największych korporacji. Po pierwsze, największe spółki mają skłonność do spisywania się gorzej niż szeroki rynek akcyjny. Po drugie, czołówka rankingów największych spółek ulega zmianom a utrzymywanie się na czele (lub blisko) rankingu przez wiele lat jest trudne. Wiemy jednak, że obserwowane w danych historycznych z rynku akcyjnego tendencje mogą się zmieniać. Na rynku akcyjnym regularnie dzieją się rzeczy, które można określić terminem „tym razem jest inaczej”. Być może wkraczamy więc w okres dłużej dominacji Big Tech. Myślę, że jest to bardziej prawdopodobne niż to, że skład Big Tech nie ulegnie zmianie w najbliższych dekadach.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ostatnie zdanie w art sie wyklucza.

@ I wouldnt go to France

Nie jestem pewien. Chciałem napisać, że jest gotów przyjąć, że Big Tech utrzyma dominację ale myślę, że nie musi się za 10 lat składać dokładnie z tych samych 5 spółek. Powiedzmy, że zamiast Facebooka i Google będzie Zoom i Epic Games. To ciągle będzie Big Tech ale w trochę innym składzie.