Kilka zbiorów danych pomocnych do analiz ETFów została w tym tygodniu udostępniona przez Beta Securities Poland.

Niedawno opisywałem nieco szerzej fenomen tego rodzaju funduszy na świecie, uwzględniając rosnące zainteresowanie przez pryzmat statystyk, a także analizując powody tej popularności. Przygotowując tamte wpisy zauważyłem, że brak mi niektórych historycznych danych opisujących zmiany naszych ETFów, dlatego poprosiłem Mateusza Muchę, Doradcę w Beta Securities Poland o możliwość ich szerszego udostępniania inwestorom.

Udało się i dane w formacie arkuszy kalkulacyjnych są dostępne na tej -> stronie betasecurities.pl

Obejmują 4 rodzaje dostępnych na GPW funduszy z rodziny sygnowanej nazwą BETA.

Dane te odejmują codzienne zmiany m.in.:

– obrotów

– liczby transakcji

– ilości jednostek

– WAN – Wartości Aktywów Netto,

– WANCI – WAN przypadający na 1 jednostkę

– % udział akcji i kontraktów terminowych w odwzorowaniu,

oraz wykresy niektórych z tych miar.

Dowiedziałem się, że dane te będą uzupełnianie raz w tygodniu.

W czym mogą być pomocne? Na przykład w poszukiwaniu korelacji, wzorów zachowań czy analizie nastrojów rynkowych.

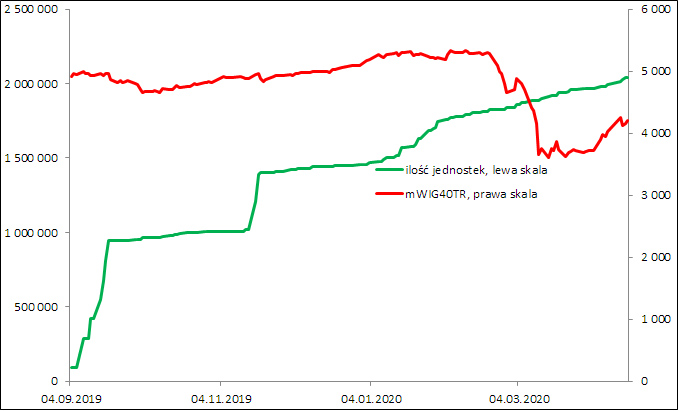

Zrobiłem przy ich użyciu prosty wykres pokazujący efekt zmiany ilości jednostek funduszu BETA ETF mWIG40TR na tle przebiegu kursów samego indeksu mWIG40TR:

Danych akurat tego ETFa nie mam za wiele, historia jego to kilka miesięcy, ale mnie ciekawiło jako wyglądał w całościowym ujęciu popyt w czasie ostatniej bessy powodowanej pandemią. Jak widać inwestujący w ten rodzaj instrumentu zignorowali spadki, dając pokaz siły popytu, o czym wspomniałem we wcześniejszych wpisach na podstawie szczątkowych danych. Od samego początku ilość jednostek trwale rosła, co może cieszyć. Być może w ten sposób objawia się trwalszy entuzjazm dla tego rodzaju inwestowania, którego brakowało.

Oczywiście można się spierać, że jeśli kurs jednostki tanieje, to z oczywistych względów można ich kupić coraz więcej. Nawet jednak jeśli dokonamy tego rodzaju korekt, trend pozostanie bez większych zmian. Ani na chwilę kupujący nie zwątpili w sens inwestowania w ów ETF i nie było gwałtownych odpływów gotówki.

Kupowanie ETFa opiewającego na indeks spółek średniej wielkości oznaczało przy okazji, że ten popyt przenosił się na same akcje, gdyż kreując nowe jednostki Beta Securities musi kupować odpowiednią ilość akcji wypełniających sam indeks. Może to w jakiś sposób spowolniło bessę. Nie zatrzymało wprawdzie spadków, ale być może w przyszłości, jeśli udział ETFa w rynku wzrośnie, ten wpływ będzie dużo bardziej znaczący.

Cieszy też to, że inwestorzy zaufali w ten rodzaj inwestowania. Być może to tylko moda, ale ma w całkiem poważny sens ekonomiczny, co pozwoli na rozwój tego segmentu.

Ten rynek jest młody, dopiero się wybija, i za tę młodość dostaje premię w postaci wpływów i nieustannego wzrostu aktywów. Być może kiedy się ów trend nasyci, decyzje inwestorów będą bardziej elastyczne, jak ma to miejsce w USA. Tam podczas ostatniej bessy, na jej początku, kapitał uciekał z ETFów indeksowych, choć w skali całych aktywów były to niewielkie odpływy. W drugiej części spadków ten trend się odwrócił i kapitał zaczął wracać na rynek ETFów.

Być może, że właśnie on właśnie stoi w dużej mierze za tym, że akcje wybiły się do nowej hossy i nie spadają pomimo nieciekawych perspektyw gospodarki w kolejnych miesiącach. Ale giełdowe kursy akcji zmieniają się coraz częściej nie dlatego, że ktoś ma opinię o ich wartości, ale dlatego, że przyciągają ogromne kapitały żądne zysków, których nic poza pandemią nie jest w stanie powstrzymać.

—kat—

11 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Drogi Panie Tomaszu, pozostali Panowie też.

Zakładam, że liczba którą podałem jest prawidłowa:

"Obrót na czarnym złocie papierowym jest większy ok. 80 razy niż obrót na czarnym złocie fizycznym."

a tzn że codziennie z tych co grają na kontraktach terminowych jeden szuka magazynów a 79 nie….. nie szuka bo ma wybór:

towar lub pieniądze

tak wynika z definicji kontraktów terminowych..

"Kontrakt terminowy – umowa sprzedaży, w której kupujący zobowiązuje się do nabycia, a sprzedający do sprzedaży w ściśle określonym, przyszłym czasie po ściśle określonej w momencie zawarcia transakcji cenie, określonej ilości wystandaryzowanego instrumentu bazowego

lub

dokonania równoważnego rozliczenia finansowego."

https://pl.m.wikipedia.org/wiki/Kontrakt_terminowy

Serdecznie pozdrawiam, Warszawiak.

Jak widzę warszawiacy są niezwykle dociekliwi, kiedyś też taki byłem (jak byłem młody), ale zapał mi już minąl. 🙂

To pomóż rozłożyć ten problem na czynniki pierwsze bez zapału…. 😉

Serdecznie pozdrawiam, Warszawiak.

Pytaniew było skierowane do Panów, a ja jestem ino chłop (jak się patrzy) więc wypada dać pierszeństwo Panom, a jak ci nie dadzą rady to wtedy może wypowiedzieć nawet chłop(ek roztropek). 🙂

No dobra…. czekamy…. 😉

Proponuję jednak nie śmiecić ropą wszystkich wątków tylko trzymać się adekwatnych wpisów.

Po wtóre – nie wiem jakie jest pytanie.

Większość obrotu wszystkimi derywatami nie opiera się na fizycznych dostawach, a same CFD to derywaty na derywaty.

Szanowny Panie Tomaszu, pozostali Panowie zresztą też.

Tak ma Pan, Panie Tomaszu rację, mój ostatni wpis z 25.04.2020 – 07:41 nie zawierał pytania, ja twierdziłem oczekując, że któryś z Panów ew. te twierdzenie obali, jeżeli nie jest prawdziwe. Tak się nie stało a tzn że istnieje prawdopodobieństwo graniczące z pewnością, że wszyscy Panowie zabierając głos dot. ujemnych cen ropy i Panów magazynowe uzasadnienie, było niewłaściwe…. błędne. Kropka.

Warszawiak.

PS1. Użycie słowa zaśmiecanie była z Pana strony aroganckie…. chociaż właściwie może Pan ma rację, najmniej wpisy są zaśmiecone gdy mają zero komentarzy.

PS2."Większość obrotu wszystkimi derywatami nie opiera się na fizycznych dostawach, a same CFD to derywaty na derywaty."

🙂

"Trading in the exchange-based

and over-the-counter (OTC)

crude oil derivatives markets

is estimated to represent over

1 billion barrels of crude oil per day, valued at $70 billion at current prices,according to the Centre for Global Energy Studies (CGES). Derivatives trade now dwarfs the physical market

by a factor of 14." to co prawda dane z 2009 ale może zakonczy te dziwną dyskusję, w której uparcie potrzebuje Pan dowieść czegoś,czego nie jestem w stanie pojąć

Pan, Panie Grzegorzu raczy sobie żartować wklejając dane z 2009 gdy w 24.04.2020 – 08:55 wkleiłem z 2015/2016.

Propozycja przyjęta – koniec tematu, chociaż gwarancji nie daję, że @lesserwisser jako chłop i to chłop zapewne uparty nie będzie dalej ciągnął….. 😉

Serdecznie pozdrawiam, Warszawiak.

No właśnie, ja nie tylko jestem dociiekliwy ale i dosyć cierpliwy no i w miarę słowny, więc by odpowiedzięc jak obiecałem chciałbym dobrze zrozumieć o co ci konkretnie chodzi, Warszawiaku, bo po ostatnim komentarzuynam mieć wątpliwości?

Jak to mawiał Hipolit na m/s Garnuszewskim, u mnie słowo droższe od piniędzy, propozycję Pana Grzegorza przyjąłem, tak jak pisałem w 26.04.2020 – 15:51 pytań u mnie brak, jeżeli chcesz obalić moje twierdzenie lub Panów Tomasza, Grzegorza, Trystero wpis, to je obalaj.

Jeżeli chcesz ten temat pociagnąć w innym miejscu, to proszę bardzo, zapraszam na blog Szanownego Pana Piotra Kuczyńskiego:

https://dyskusja.biz/piotr-kuczynski

Serdecznie pozdrawiam, Warszawiak.