Rozpoczynanie dnia od lektury statystyk i wykresów rozchodzenia się koronowirusa to całkiem logiczne podejście inwestycyjne do niedawna, może nawet lepsze od Analizy Technicznej.

Oczywistą oczywistością jest to, że od dynamiki tej zarazy zależy przyszłość giełd i gospodarek. Jedni zadają sobie pytanie, czy da się ją w jakiś sposób wyprzedzić i kupić akcje/indeksy/towary, dla innych to kwestia tego, czy na rynku nadal pozostać, czy może jednak zrealizować już zyski (lub straty).

Gwałtowne zjazdy na giełdach całego świata w zeszłym tygodniu sprawiły, że w obecnych kursach mamy już uwzględnione przynajmniej:

- spadki zysków spółek w 1 kwartale i osłabienie wzrostu PKB (banki szacują, że we Włoszech i w Niemczech nawet ujemne wartości),

- pierwszą falę strachu i ucieczki od ryzyka, wytrzęsienie grupy grających na „kup każdy dołek”,

- pogorszenie nastrojów społecznych, negatywne oczekiwania, spadek konsumpcji,

- zamknięcie długich pozycji przez najbardziej agresywne fundusze (np. CTA)

- brak gwałtownych zmian w dynamice rozchodzenia się wirusa,

- wygaszanie rozprzestrzeniania się wirusa w Chinach

Czego prawdopodobnie nie mamy jeszcze zdyskontowanego w kursach:

- możliwego ogłoszenia przez WHO pandemii, które wisi w zasadzie na włosku, albo przynajmniej długotrwałego i uciążliwego pełzania obecnej już dynamiki rozchodzenia się wirusa,

- gwałtownych, punktowych zmian w dynamice rozchodzenia się wirusa (tak jak było w Korei czy Włoszech), szczególnie dotyczy to np. USA, albo gwałtownego i masowego wybuchu w krajach biedniejszych typu Afryka czy Ameryka Płd.

- nieoczekiwanego punktu zwrotnego typu odkrycie leku lub odwrotnie – wejście mutacji wirusa (już są przypadki) czy powtórne zarażenie Chin,

- łańcuchowych reakcji w biznesie, czyli infekcji pozornie niezwiązanych z wirusem sektorów,

- niezadziałania bodźców monetarnych ze strony banków centralnych,

- silnych perturbacji w Chinach, na przykład polityczne (odsunięcie Xi)

- pełnoobjawowej recesji.

Ta druga grupa ryzyk jest potencjalnie zbyt znacząca i zbyt realna w urzeczywistnieniu, by tak od razu wrócić do wzrostów indeksów na stare poziomy. Zresztą powrót kursów do poziomu z lutego w USA wydaje się w jakiś sposób dla wielu inwestorów niedorzeczne w tych warunkach. One i tak przerastały tempo zmian zysków w spółkach i były wynikiem nieco rozbuchanej spekulacji. Urealnienie tych oczekiwań było konieczne. Jednakże trzeba pamiętać, że określenie „niedorzeczne” ma bardzo wątłe granice w przypadku giełdy.

Mainstreamowe działy analityczne przestrzegają, że jeszcze za wcześnie na kupowanie. Jeszcze nie było finalnej paniki, jeszcze za dużo mamy niewiadomych, jeszcze spółki same nie potrafią wycenić swoich potencjalnych szkód, ich skali i zasięgu w czasie. Nie ma powodu by temu nie wierzyć.

Co jednak podskórnie czują inwestorzy, którzy doszli do siebie po pierwszej fali wyprzedaży?

- że szybkie spadki to przecież okazja, skoro kochali te spółki 10-20% wyżej,

- że FED i inne banki do spółki z Trumpem, próbującym kupić głosy inwestorów, nie dadzą rynkowi zrobić krzywdy,

- że tak fajny dołek może się nie trafić (millenialsi z Robinhooda),

- że Jim Rogers krzyczący właśnie „kupować” czy Warren Buffett korzystający z okazji zawsze przecież mieli rację,

- że gospodarka amerykańska jest nadal silna i posiada rezerwy wzrostowe oraz siłę wyciągania świata z bagna.

W rezultacie mamy gwałtowne odbicie w górę, któremu napęd dają:

– cięcia stóp, skup aktywów

I choć te działania przez ostatnią dekadę z okładem działały wzrostotwórczo, nie ma gwarancji jak duży szok są w stanie wytrzymać dziś. Póki co wystarczają na chwilowy entuzjazm po tym jak cięcie stóp przez FED staje się niemal pewne, bank Japonii kupuje ETF na potęgę, a Chiny rozrzucają góry gotówki.

Trzeba jednak pamiętać, że FED nie posiada lekarstwa na wirusa, a tego oczekują spółki, którym tania gotówka nie jest potrzebna, chyba, że na spekulację. A także, a może przede wszystkim, że mamy do czynienia z SZOKIEM PODAŻOWYM, któremu niskie stopy nie pomogą. Nawet jeśli konsumenci chcą kupować, to przerwane są ciągi produkcyjne i zaopatrzeniowe, albo jeśli chcą podróżować, to nie wszędzie mogą.

– powrót „kupujących dołki”

Ci mają z rynkiem pewne rachunki do wyrównania. Nie na darmo w poniedziałek zawiesiła się platforma Robinhood z nadmiaru chętnych do gry.

– tradycyjne „odbicie zdechłego kota”

Wahadło w zeszłym tygodniu wychyliło się zbyt mocno w dół, więc siła dośrodkowa zawsze pozwala na zrobienie odbicia, które może i przerodzić się w dalsze wzrosty.

– wyciskanie krótkich pozycji

W tydzień rekordowe pozycje opcyjnie CALL na wzrosty zamieniły się w rekordowe pozycje PUT (na spadki), zaczyna się więc wyciskanie nie tylko ich (a stają się coraz popularniejsze), a także wszelkich innych pozycji nastawionych na spadki.

– statystyki

Niemal wszystkie tego typu gwałtowne spadki kończyły się w historii wzrostami, obojętnie czy liczyć to 5 dni po, czy 2 miesiące po. Przynajmniej algorytmom to wystarczy.

– ograniczona podaż

Jeśli ktoś ma potrzebę likwidacji pozycji, zrobi to bez problemu. Nie widać masowej wyprzedaży. Teoretycznie tydzień to za mało czasu by gruntowne przemeblowanie w portfelach zrobili choćby giganci rynku, czyli fundusze. Na przykład fundusze hedgingowe przy szczycie w lutym były zapakowane w rekordowy lewar i niskie relatywnie zasoby gotówki, ale delewarowanie albo się już szybko dla części z nich skończyło, albo zajdzie dopiero przy ewentualnej kolejnej fali spadków. Fundusze long/short z kolei kupowały netto w zeszłym tygodniu.

Trzeba pamiętać też, że nadal niewyczerpane zasoby gotówki to odkupy akcji (buybacks). W ETFach z kolei odpływ gotówki był raczej symboliczny po 6 tygodniach wpływów w tym roku. Agresywne fundusze CTA mocno pozbywały się długich pozycji, ale nie było jeszcze szerokiego wchodzenia na krótkie, jeśli potrwają wzrosty to znów będą musiały agresywnie kupować.

– brak alternatyw

Nadmiar gotówki dusi się z braku okazji inwestycyjnych przy tych wyśrubowanych cenach obligacji czy nieruchomości

Jednym słowem panika miała wielkie oczy, ale jeszcze niewiele pary. Zyski może i znikają z rynku w takiej korekcie, ale nie znikają akcje, ktoś kupił te tony sprzedawanych gwałtownie papierów. I prawdopodobnie, opierając się na logice i historii, najbardziej prawdopodobny, oczekiwany scenariusz opiera się na rozkładzie w miarę normalnym, czyli:

Epidemia wprawdzie potrwa, postraszy najbardziej wrażliwych, ale z czasem zacznie wygasać, życie wróci do normy, a biznes rozkręci się ze zdwojoną siłą i nadrobi opóźnienia.

Nie ma tu miejsca na grube ogony, czyli ryzyka „niezdyskontowane” jeszcze, a opisane wyżej. Bez wystąpienia ich, będziemy posuwać się jakimś ruchem boczno-wzrostowym. Jeśli zmaterializują się któreś z nich, nadejdzie dalsza wyprzedaż.

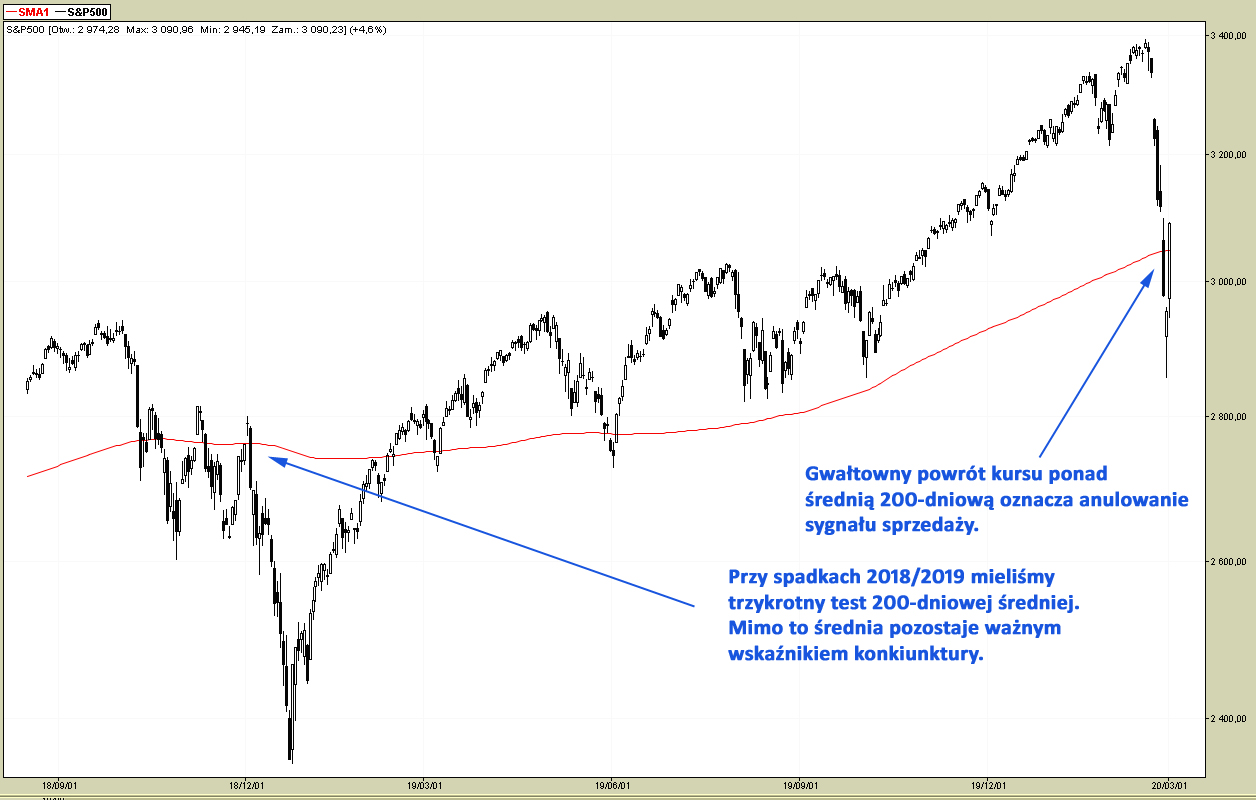

Wykres S&P 500 na deser:

Silny ruch na powrót wyciągnął kursy ponad pilnie obserwowaną średnią 200-dniową. To również sygnał wsparcia dla byków.

Jeśli ktoś poczuł się mimo to niekomfortowo i wydaje mu się, że rynek ponownie nie docenia realnych zjawisk gospodarczych i społecznych, to pewnie ma rację. Proszę jedna nie mylić grobowych nastrojów z otoczenia z perwersyjną siłą pieniądza.

—kat—

2 Komentarzy

Skomentuj The Brave One Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ciekawi mnie środowisko, które pozwoliło na uruchomienie tego bossa-wykresu. Wygląda na przestarzały system albo przeglądarka, jedno albo obydwa podatne na wirusy.

> FED i inne banki do spółki z Trumpem, próbującym kupić głosy

> inwestorów, nie dadzą rynkowi zrobić krzywdy

Dokładnie ten sam argument pamiętam z 2007/8 (nazwisko oczywiście inne).

Ale to tak na marginesie – najważniejsze jest to, co wybiłeś czerwoną czcionką: szok podażowy. I możliwe jego dalsze konsekwencje: świat może mieć powód do zastanowienia, czy opieranie produkcji na komponentach z jednego miejsca (oddalonego geograficznie, niekontrolowalnego) nie jest zbyt ryzykowne.

"Perwersyjna siła pieniądza" brzmi bardzo ładnie, ale dopuśćmy taką możliwość, że koronawirus odsłonił nam coś, czego woleliśmy nie widzieć: globalizacja może zjeść się sama, ma wmontowany mechanizm samodestrukcyjny (ujawniony przypadkiem przez pandemię).