Po poprzedniej symulacji, pokazującej zmiany indeksu S&P500 podczas sesji w zależności od miejsca otwarcia rynku, dostałem pytanie o ten sam efekt na innych rynkach.

Proszę bardzo – poniżej DAX i WIG20

Przypomnę, że ta prosta symulacja miała pokazać:

a/ jak wygląda statystyka jeśli kupowalibyśmy indeks S&P500 na otwarciu sesji tylko wówczas, gdy jest ono WYŻSZE niż zamknięcie sesji poprzedniej, a następnie przetrzymywali ową pozycję do końca dnia i zamknęli pozycję po cenie końcowej,

b/ jak wygląda statystyka jeśli kupowalibyśmy indeks S&P500 na otwarciu sesji tylko wtedy, jeśli jest ono NIŻSZE niż zamknięcie sesji poprzedniej i wychodzilibyśmy z pozycji po cenie zamknięcia sesji.

Identycznie robię kolejne 2 testy.

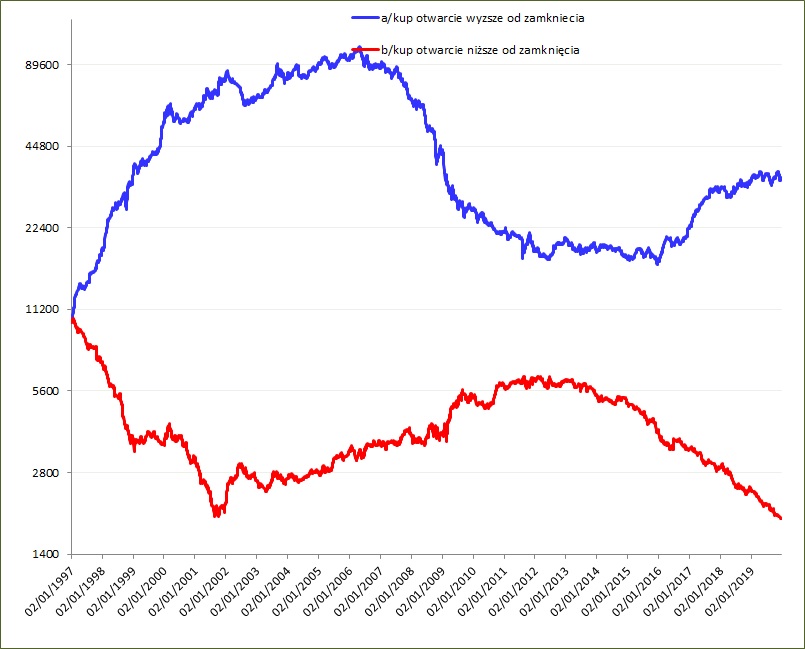

TEST 1. Index DAX

Warunki brzegowe testu były następujące:

1. Używam dane dzienne DAX, pobrane z finance.yahoo.com

2. Nie liczę prowizji ani poślizgów po to, by wykryć sam czysty efekt.

3. W każdej transakcji kolejnej używam 100% dostępnego kapitału.

4. Zmiany po każdej transakcji doliczam w procentach.

5. Kapitał startowy 10000 EUR.

6. Kupuję symulowane jednostki DAX po cenie aktualnej indexu wyrażonej w EUR, bez lewara. Czyli jeśli index ma wartość np. 4000 to zakładam, że jedna jednostka kosztuje 4000 EUR

Wyniki obu symulacji a/ i b/ pokazują poniższe krzywe zmian kapitału:

Efekt podobny jak pokazany na S&P500 i pojawił się wcześniej, bo w okolicach 2000 roku. Jednakże uległ wytłumieniu około dekady temu. Aby go wykorzystać w praktyce potrzebny jest dodatkowy filtr. Istnieje taki, nie jeden zresztą, być może pokażę go kiedyś na blogu. Porady jak to wykrzystać wskazałem we wspomnianym na wstępie poprzednim wpisie

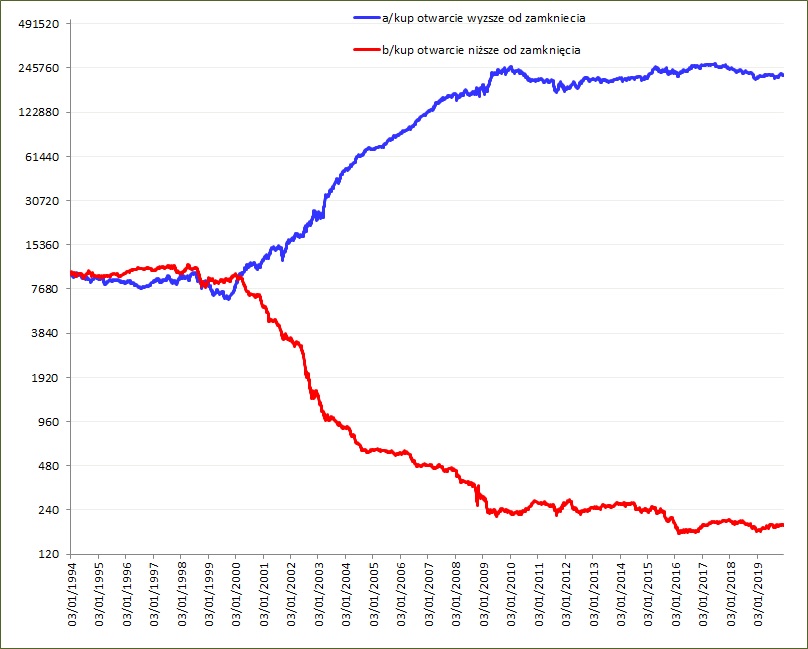

TEST 1. Index WIG20

Warunki brzegowe tego testu były następujące:

1. Używam dane dzienne WIG20 pobrane z bossa.pl/dane

2. Nie liczę prowizji ani poślizgów po to, by wykryć sam czysty efekt.

3. W każdej transakcji kolejnej używam 100% dostępnego kapitału.

4. Zmiany po każdej transakcji doliczam w procentach.

5. Kapitał startowy 10000 PLN.

6. Kupuję symulowane jednostki WIG20 po cenie aktualnej indeksu wyrażonej w PLN, bez lewara. Czyli jeśli indeks ma wartość np. 2000 to zakładam, że jedna jednostka kosztuje 2000 PLN

Wyniki obu symulacji a/i b/ pokazują poniższe krzywe zmian kapitału:

Silny efekt istniał, ale do 2000 roku. Potem przez dekadę miał przeciwny znak, czyli zyskowne mogło być kupowanie niższego otwarcia. Od kilku lat powrócił efekt ponownie, tak jak na giełdach zagranicznych.

Obiecuję więcej ciekawych statystyk w przyszłym roku.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.