Efekt opcji domyślnej to jedno z najbardziej interesujących zagadnień ekonomii behawioralnej a jednocześnie kwestia o dużym praktycznym znaczeniu. Jest to także zagadnienie kontrowersyjne bo część komentatorów sprzeciwia się używaniu opcji domyślnej do wpływania na zachowanie ludzi.

W tym miesiącu opublikowano kolejne badanie dotyczące opcji domyślnej w dziedzinie oszczędzania na emeryturę. W tej dziedzinie opcja domyślna oznacza automatyczne zapisywanie pracowników do programów emerytalnych albo brak takiego zapisywania. Badanie za badaniem pokazują, że konsekwencje wyboru opcji domyślnej są bardzo duże. Robert Clark i Denis Pelletier analizowali to zagadnienie w oparciu o dane z sektora publicznego w stanie Południowa Dakota w USA.

W Południowej Dakocie pracownicy sektora publicznego poza ogólnokrajowym systemem Social Security mają dostęp do stanowego programu emerytalnego (South Dakota Retirement System – SDRS). Jest to system zdefiniowanego świadczenia. Takie programy w sektorze publicznym często są bardzo atrakcyjnie ekonomicznie dla uczestników. Razem z Social Security program stanowy zapewnia emeryturę w wysokości około 75% ostatniego wynagrodzenia.

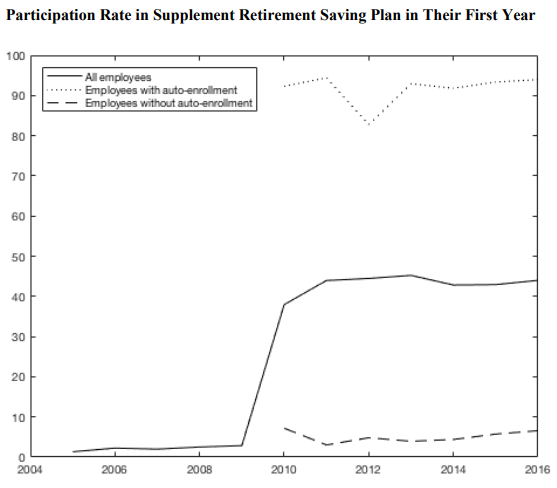

Poza tymi dwoma systemami istnieje jeszcze dodatkowy program oszczędnościowy. Domyślna wpłata na ten program jest niewielka (około 1% pensji). Pracodawca nie dokłada także swoich środków do wpłat pracownika (to popularna praktyka w firmach prywatnych w USA). Partycypacja nowych pracowników w dodatkowym programie oszczędnościowym w pierwszym roku zatrudnienia była bardzo niska i na przykład w latach 2005-2009 wynosiła około 3%. W 2009 roku władze Południowej Dakoty umożliwiły stanowym agencjom stosowanie opcji domyślnej w postaci automatycznego zapisywania nowych pracowników do dodatkowego programu oszczędnościowego (pracownicy mieli 90 dni na rezygnacji z programu).

Wykres poniżej pokazuje efekt korzystania z opcji domyślnego zapisywania do programu dodatkowego oszczędzania:

Za Robert Clark i Denis Pelletier

Jak widać, w pierwszym roku zatrudnienia wskaźnik partycypacji wzrósł z około 3% do powyżej 90%. Autorzy stwierdzają, że jest to stosunkowo silny efekt. W badaniach obejmujących prywatne firmy z systemami, w których pracodawca dokłada swoje środki do wpłat pracownika efekt wprowadzenia domyślnej partycypacji podnosił odsetek uczestników z około 60% do około 90%. Z reguły domyślna stopa kontrybucji (np. 3% wynagrodzenia) stanowiła kotwicę dla większości uczestników programu.

O opcji domyślnej dyskutuje się z reguły w kontekście architektury wyboru i wskazówek dla firm, instytucji i rządów. Moim zdaniem siłę opcji domyślnej i automatyzacji mogą także wykorzystywać indywidualni oszczędzający i inwestujący.

Chodzi o to by po ustalaniu adekwatnego programu oszczędzania i inwestowania zautomatyzować jak najwięcej elementów takiego planu, przede wszystkim związanych z przepływem środków. Myślę, że dla wielu ludzi ustanowienie stałego miesięcznego przelewu na rachunek oszczędnościowy albo inwestycyjny może być najbardziej skutecznym działaniem podnoszącym rzeczywistą stopę oszczędności.

Duże korzyści może przynieść także zautomatyzowanie procesu alokacji środków. Takie działanie redukuje czasowy i emocjonalny (konieczność dokonania wyboru) ciężar związany z oszczędzaniem (wybór lokaty) czy inwestowaniem (wybór funduszu albo klasy aktywów). Wspomniany ciężar czasowy i emocjonalny jest często odpowiedzialny za porzucanie korzystnych w długim terminie nawyków w dziedzinie zarządzania finansami osobistymi.

Jakiś czas temu zwróciłem uwagę na poniższy wykres pokazujący efekty edukacji finansowej w jednej z amerykańskich firm. Edukacja finansowa skoncentrowana była na popularnym programie emerytalnym znanym jako 401(k). W zajęciach wzięło udział 17% pracowników. Wykres pokazuje bardzo duże różnice pomiędzy planowanymi akcjami a działaniami, które rzeczywiście podjęto.

Za Ramit Sethi

Na przykład, wśród uczestników zajęć z edukacji finansowej, którzy nie partycypowali w programie 401(k) wszyscy wyrazili zamiar partycypacji. Zaledwie co siódmy uczestnik urzeczywistnił ten zamiar. Nawet jeśli uwzględnimy efekt udzielania oczekiwanej przez pytających odpowiedzi (uczestnicy zajęć sądzili, że po szkoleniu powinni odpowiedzieć, że przystąpią do programu) to różnice pomiędzy deklarowanymi akcjami z podjętymi akcjami są bardzo duże.

W dziedzinie zarządzania finansami osobistymi występują zapewne te same zjawiska co w przypadku dbania o zdrowie. Większość ludzi doskonale zdaje sobie sprawę z negatywnych konsekwencji pewnych zachowań (na przykład picia słodzonych napojów) i pozytywnych efektów innych zachowań (na przykład regularnej aktywności fizycznej) ale niewielu jest w stanie odpowiednio dostosować swój styl życia.

Idea automatyzacji działań w dziedzinie zarządzania finansami osobistymi ma na celu ułatwienie dostosowania rzeczywistych działań do przemyślanego, długoterminowego planu finansowego. Fizyczna automatyzacja, na przykład w postaci stałych zleceń, w największym stopniu gwarantuje osiągnięcie oczekiwanych efektów. Skuteczna może być także mentalna automatyzacja w postaci twardych reguł zarządzania finansami: na przykład zasada by 30% albo 50% każdego wzrostu wynagrodzenia trafiało na oszczędności/inwestycje.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.