Niemal rok temu ekscytowaliśmy się wszyscy przełomowym wydarzeniem. Co prawda owe przełomowe wydarzenia w czasach globalnych mediów występują przynajmniej raz w tygodniu, jednak czymś trzeba żyć. Ta prawda jest istotna zwłaszcza na rynkach kapitałowych, gdzie informacje zdają się być smarem, który porusza cały rynkowy mechanizm. Choć czasem wydaje się, że to wcale nie jest smar, tylko drobiny brudu, które utrudniają pracę. Owo zdarzenie było tak istotne, że prawdopodobnie większość z nas o nim już zapomniała. 24 września 2018 roku Polska oficjalnie dołączyła do elitarnego grona państw rozwiniętych (przynajmniej według klasyfikacji FTSE Russel). Jeśli czytelnicy sobie przypominają, to medialna-komentatorska atmosfera sugerowała wówczas szeroki napływ kapitału zagranicznego, bo przecież wreszcie znajdziemy się na radarach największych instytucji finansowych.

Gdy miało miejsce to wydarzenie, pozwoliłem sobie napisać notkę (Jesteśmy rozwinięci), w której zwróciłem uwagę na to, co działo się z akcjami w różnych krajach, które również zmieniały się z „rozwijających” w „rozwinięte”. Jak to zwykle na rynkach bywa sytuacja nie wydawała się jednoznaczna i pozytywna. Tam, gdzie rynek doświadczał trendu spadkowego, tam dalej ten trend trwał, i analogicznie trwający trend wzrostowy rynku rozwijącego się, był kontynuowany dalej jako rozwinięty. Przy czym zwykle w tej dwuletniej perspektywie dość mocna była korelacja tych trendów krajowych z tendencją na indeksie S&P500. W uproszczeniu możemy więc uznać, że taki jaki był trend globalny, taki również był lokalny. Zmiana statusu kraju była po prostu jedną z wielu nic nie znaczących informacji.

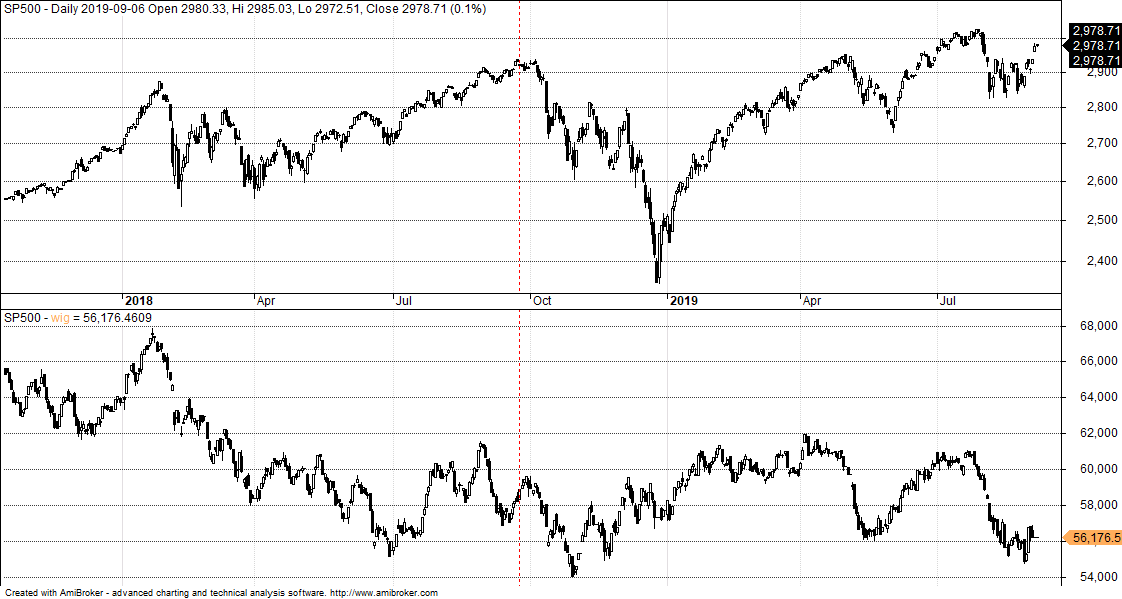

Spójrzmy więc na podobny wykres szerokiego rynku (WIG) rok przed zmianą klasyfikacji FTSE Russel i rok później na tle S&P500. Moment przełomowy zaznaczony został na wykresie. To co przede wszystkim odróżnia ten wykres od poprzednich, to fakt niewielkiej korelacji obu rynków. Co więcej przez 2018 roku owa korelacja była odwrotna – trend wzrostowy na S&P500 i spadkowy na WIG. Sama jednak zmiana klasyfikacji nie wpłynęła na cały obraz rynku. Polskie akcje jeszcze przez miesiąc kontynuowały spadki. Później nastąpiła zmiana, którą na siłę można by określić rynkiem byka, w zasadzie jednak doświadczaliśmy stagnacji. W chwili obecnej jesteśmy nieco niżej niż przed rokiem.

Artur Wiśniewski (stockbroker.pl) poprosił kilkudziesięciu ekspertów o inspirujące zasady, jakimi się kierują. Miałem przyjemność znaleźć się w tym zaszczytnym gronie, przypominając jedną z ważniejszych obserwacji, którą lata temu sobie zanotowałem (i wielokrotnie się do niej odwoływałem). George Kleinman, były redaktor naczelny magazynu Futures Magazine skonstatował niegdyś, że „To nie informacje są istotne, tylko reakcja rynku na nie.” W tym zdaniu mieści się odpowiedź na niemal wszystkie nasze zadziwienia, gdy kurs nie rośnie po dobrych wynikach, albo silnie zwyżkuje bo jakiejś błahej informacji. Nasza interpretacja to jedno, zachowanie zgodne z teorią to drugie ale rzeczywisty odbiór przez wszystkich uczestników rynku to już zupełnie co innego. I to jest właśnie w wielu przypadkach znacznie ważniejsze narzędzie analityczne. Bezpośrednie obserwowanie reakcji na ważne lub pozornie ważne zdarzenia. Więcej mówią o sile rynku i możliwości zmiany trendów, niż dywagacje w rodzaju „w mojej opinii to pozytywna informacja, dzięki której rynek POWINIEN się [jakoś] zachować”.

[Photo by Mr Cup / Fabien Barral on Unsplash]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.