Nowy ETF rozbudził oczekiwania piękniejszej przyszłości w kwestii zysków na GPW z jednej strony i falę narzekań z drugiej.

Ponieważ sam postanowiłem skupować ETF BETA mWIG40TR na swoim rachunku IKE, więc „skin in the game” („skóra w grze”) skłania mnie do głębszych analiz i ocen.

Narzekania mają uzasadnienie w spadkach cen z ostatnich 2 lat, ale czy na pewno o to chodzi w inwestowaniu na giełdzie? Osobiście jestem wrogiem narzekania dla samego narzekania, to kompletnie nierozwojowe i nieproduktywne. Może lepiej ponarzekać nieco bardziej kreatywnie?

Nasze indeksy spadają od miesięcy i również mWIG40 wszedł w obszar bessy niemal rok temu spadając 20% od szczytu. To boli i rozczarowuje przede wszystkim dlatego, że przyprawia nas to o pewien dysonans: gospodarka rośnie w świetnym tempie, a giełda tego nie odzwierciedla. A dokładają się do tego w tym czasie indeksy amerykańskie, które wprawdzie również otarły się o bessę, ale też szybko z niej wyszły (co pokazuje, że nasz ETF na indeks S&P500 jest niezbędny w portfelu przynajmniej dla równowagi psychicznej). I po trzecie, choć nie ostatnie – problemy w świecie (np. wojny USA z Chinami czy Irakiem) odbijają się na naszych notowaniach dużo mocniej niż tam.

Analizując zawsze powody takich zachowań, być może zniesiemy to wszystko z mniejszym żalem. Nie można bowiem zapomnieć, że światowe giełdy pompowane są od dekady „drukowanymi pieniędzmi” przez banki centralne skupujące aktywa (japoński posiada połowę ETFów na indeksy giełdy japońskiej). To znaczący impuls prowzrotowy dla cen akcji, którego u nas nie było (i być może zresztą dobrze, temat na inny wpis). Nie skapnęło do nas z tych przepływów bezpośrednio na parkiet, bo i dlaczego miałoby, skoro tam i ryzyko niższe (banki centralne ratują) i płynność kolosalnie większa, a spółki atrakcyjniejsze.

Nasze kłopoty zaczęły się wraz z anihilacją dużej części OFE i utratą atrakcyjności w świecie na skutek splotu kilku czynników. Wprawdzie dodano nas do światowych indeksów, ale wystarczyło promilowe dopasowanie naszego w nich udziału, żeby rynek zatopiła podaż z zachodu (JP Morgan największe obroty w sierpniu).

Poważny kapitał omija nas, w dużej mierze dlatego, że nawet płynność największych spółek z Wig20 nie jest dla nich dość atrakcyjna.

Weszliśmy w pewną kwadraturę koła- zniechęca nas inwestowanie bo rynek zawodzi, a rynek zawodzi, bo nie ma chętnych. Obroty spadają, biura maklerskie próbują utrzymać się na powierzchni, fundusze nie mają sił, by same podeprzeć rynek, forex natomiast wygląda atrakcyjniej, choć i tak sporo kapitału uciekło z niego do zagranicznych brokerów po restrykcjach ESMY. GPW stawia na poza-akcyjne segmenty, które dynamizują jej obroty w zawrotnym tempie.

Proponuję mimo to nie wpadać w czarną rozpacz, spójrzmy co mamy w kolumnie „potencjalne korzyści”.

PPK dają szanse na wzmocnienie popytu i nawet jeśli wybiorą tylko największe spółki, poprawią ogólny klimat inwestycyjny.

Prawdopodobnie zanim okrzepną będziemy musieli odchorować recesję, którą świat ma już niejako wpisaną w kalendarz. Wisi nad giełdami niczym miecz Damoklesa, ale prędzej czy później nadejdzie zgodnie z regułami cykli. Banki centralne robią wszystko by była miękka. Choć tak naprawdę nikt nie wie co może się zdarzyć, jak już stopy procentowe spadną wszędzie poniżej zera a skupowanie aktywów nie zatrzyma kłopotów w realnej gospodarce. Tyle że wówczas inwestowanie gdziekolwiek będzie pozbawione sensu.

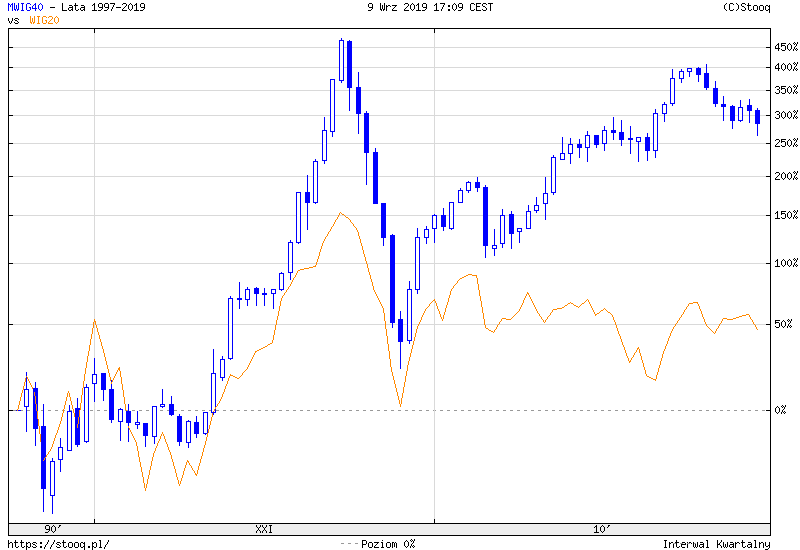

Największy atut to ten, że spółki mniejsze przynoszą wyższe zwroty wg teorii efektywności rynków, co i u nas historycznie się sprawdziło. Widać to na poniższym wykresie porównującym zmiany mWIG40 do Wig20 (za stooq.pl):

mWIG40 byłby dziś wyżej gdyby nie tragiczna bessa sprzed dekady. Tak ogromny spadek dokonał się z jednego zasadniczo powodu: braku płynności. Fundusze zbudowały zbyt wielkie pozycje w małych i średnich spółkach w odniesieniu do możliwości wyjścia z pozycji bez zatapiania kursów gigantyczną podażą. Płynność się szybko tu nie poprawi, jest dość marna, dlatego powstanie ponownie gigantycznych funduszy typu MiŚ wcale nie jest rynkowi na rękę. Oczywiście do czasu aż rynek zostanie wykupiony (napompowany dzięki nim).

To wymaga ciągłego monitorowania. Takim mega funduszem może stać się ETF BETA mWIG40TR, ale to kwestia jeszcze długiego czasu.

Beta Securities Poland, która współtworzy ów ETF, na swoim profilu twitterowym @ETFBeta prezentuje szereg slajdów, wśród których pokazuje, że zmienność dzienna dla mWIG40 jest niższa niż WIG20, co pewnie zdziwiło wielu inwestorów, intuicyjnie obstawiających odwrotną zależność. To punkt dla mWIG40, ale trzeba pamiętać, że niska zmienność nie oznacza zarazem mniejszego ryzyka, co pokazały spadki sprzed dekady. Patrząc na wykres powyższy można założyć, że większa zmienność WIG20 przejawia się w jego ruchu niemal w miejscu, podczas gdy niższa zmienność mWIG40 ma miejsce po stronie spadków. To optymistyczne.

Ociężały WIG20 jest znacząco przebalastowany spółkami z udziałem państwa, co ściąga do w dół ostatnimi czasy. Jeśli przez kolejne 4 lata pozostanie u władzy ta sama ekipa, to zjawisko może nadal przygważdżać WIG20. mWIG40 jest od tego wolny, choć przecież spółki wchodzące w jego skład nie zachwycają po całości. Obok 11Bit mamy obciążający go Getin. Wybierając indywidualne spółki można teoretycznie uniknąć tych kłopotliwych, ale czy na pewno wszystkim się to uda? Inwestując jednocześnie w 40 spółek pod postacią ETFa przestajemy się martwić o outsiderów, rynek sam to ureguluje, ważne by dobre spółki było adekwatnie nagradzane, ciągnąc całość. Waga w indeksie jest jednym z takich mechanizmów.

ETF pozwala uniknąć 40 indywidualnych analiz spółek, nie mówiąc o tym, że nie zbankrutuje jak kilka z nich. To powoduje, że dużo bardziej nadaje się do uśredniania, jeden silny czynnik ryzyka (bankructwo) odpada bowiem w tej sytuacji.

Inwestując w ETF powodujemy, że kupowane są wszystkie 40 spółek, bez względu na ich jakość i perspektywy. Fakt, że pomagamy w ten sposób stabilizować ich notowania, patrząc w tym czasie szerzej na perspektywy całego rynku. Przy znacznym udziale ETFów w kapitale to może rozleniwiać zarządy. Tu więc spora rola przypada zarządzającym funduszami, którzy muszą wymuszać zmiany. Niełatwy temat, dlatego automatyczna dywersyfikacja w wiele spółek naraz jest tutaj pewnym kołem ratunkowym.

Kapitalizacja i płynność spółek z mWIG40 nie powala, ale to może być atutem dla narzekaczy. Skoro siły rynku nie pokładają wiary w pojedyncze spółki, to nie mając takiego parcia i stabilniej inwestując przez ETF w cały ten segment na długi termin powoli sami zmniejszmy ‘free float’, ograniczając w ten sposób możliwości harcownikom. To możliwe z tą stabilną inwestycją, bo kupno 40 spółek naraz zmienia perspektywę patrzenia, emocje i myślenie. Tego trzeba jednak doświadczyć. No i niższą kapitalizację niż w WIG20 łatwiej wykupić.

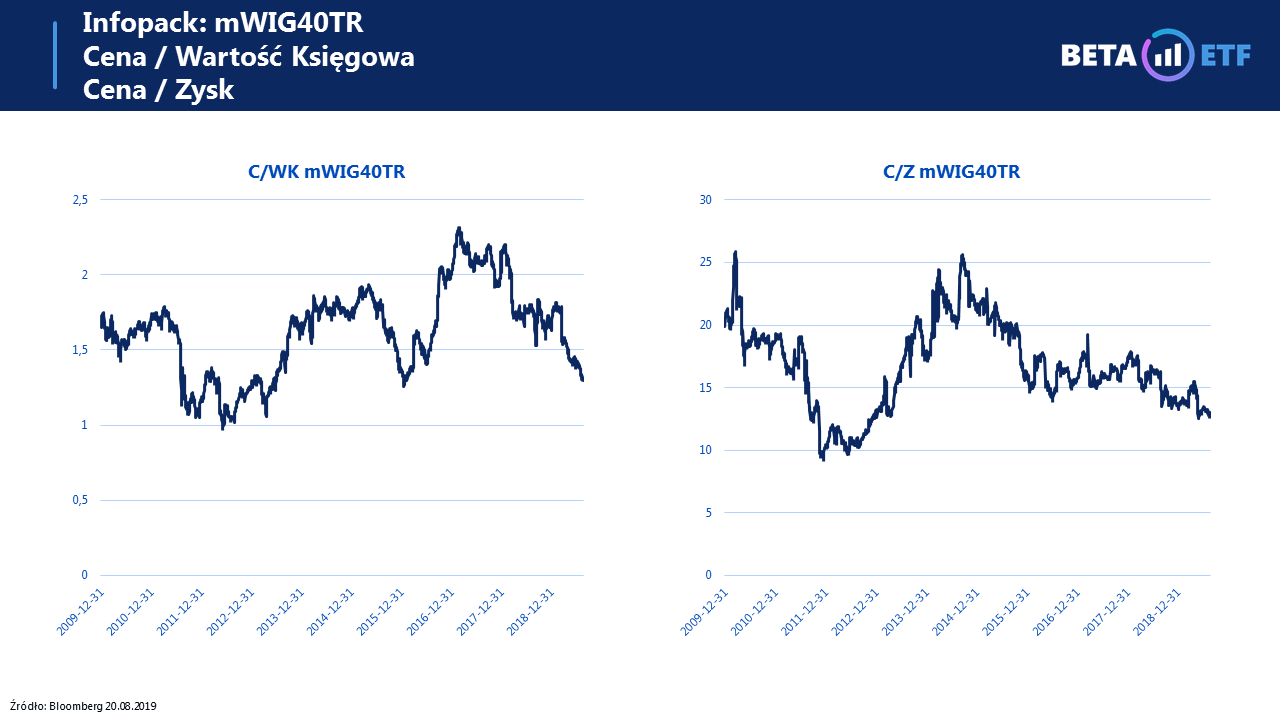

Wykres pokazany przez Beta Securities (poniżej) pokazuje, że wskaźnik C/Z dla indeksu mWIG40 sięga powoli historycznie niskich wartości. To sprawia, że start następuje w fundamentalnie sprzyjających okolicznościach.

A wreszcie przyjmując Analizę Techniczną za podstawę narzekania popełniamy grzech. A.T. nie pokazuje przyszłości, nie pomaga wcale trafnie prognozować, pokazuje tylko przeszłość, która była jaka była (patrz wyżej). Dla kogoś, kto chce dzięki niej spekulować na ETFie to wszystko powyżej nie ma znaczenia. Dla inwestorów długoterminowych A.T. liczyć się powinna jedynie w określaniu poziomów atrakcyjności (odbić od dna), wspomagając decyzję kupna lub uśrednienia. Taki poziom pojawił się chwilę przed debiutem ETFa, choć nie oznacza wcale, że potencjalna recesja nie pogłębi dołków w najbliższych miesiącach. Niewielki mamy na to wpływ, ale inwestowanie podczas bessy oznacza rozczarowania, bo taki jej charakter. Zamiast jednak narzekań ważmy lepiej argumenty i szukajmy okazji, na tym polega właśnie giełdowe inwestowanie. W bessie najlepiej rozłożyć planowaną wielkość pozycji na szereg drobnych wejść, które amortyzują ryzyko.

—kat–

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Zgadza się drobne wejscia za małe kwoty tylko prowizje wysokie…