Temat uśredniania stratnej pozycji w akcjach, opisany w części 7 tego cyklu, pociągnął za sobą szereg komentarzy, które wymagają bliższej analizy.

(Wpis przeznaczony dla wszystkiego typu inwestorów akcyjnych)

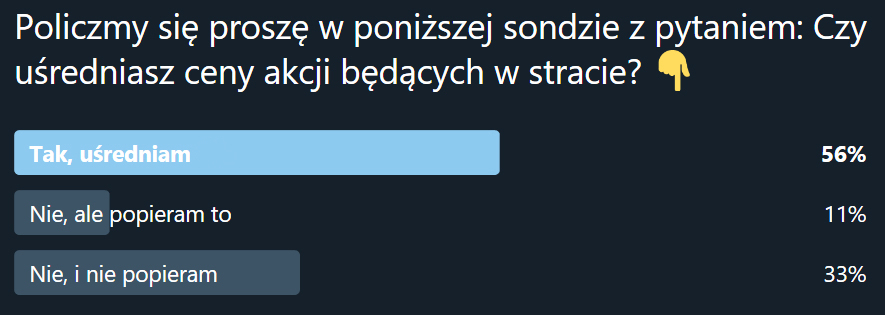

Zacznijmy od wyników sondy, którą powiesiłem na naszym profilu twitterowym. Miała ona zbadać jaki odsetek inwestujących w akcje dokonuje uśredniania pozycji zanurzonej w stracie. Ponieważ nie każdy miał możliwość oddania głosu i/lub zobaczenia wyników, dlatego poniżej wklejam zrzut ekranowy z końcowymi rezultatami głosowania:

No i wszystko jasne, czarno na białym. Aż, a może tylko 56% odpowiadających przyznało, że uśrednia. Przyznam, że spodziewałem się może nawet wyższej proporcji. No bo skoro taniej kosztuje coś, co uważamy za wartościowe, warte trzymania, to dlaczego tego nie dokupić więcej?

Nie, to nie do końca tak. Powodów do tego rodzaju działania jest więcej i chyba warte są bliższego ich omówienia z praktycznej strony. Podzieliłbym je na 4 grupy:

Grupa 1 Inwestycja w wartość

Chodzi o motyw, wspomniany wyżej. Jeśli spółka nie straciła na wartości, lub subiektywnie dla mnie jest warta więcej niż aktualna, niższa cena, to dlaczego nie wykorzystać okazji? Tym bardziej, jeśli to tylko korekta, a nie bessa. Logika wspiera takie podejście w całej rozciągłości.

Grupa 2. Emocje i błędy spowodowane stratą

Owe uzasadnione rynkową wyceną powody są pewnie ważne na rynku akcji, a może są jedynie racjonalizacją działań, bo może częściej za uśrednianiem stoją bardziej ludzkie motywy, zakorzenione silnie w naszych błędach poznawczych, o których może nie staramy się nazbyt analitycznie myśleć.

Jakie to motywy? Najważniejsze to:

– chęć złagodzenia bólu emocjonalnego doznanego z powodu obsunięcia,

– próba wyrównania jakichś rachunków z rynkiem,

– efekt promocji – nawet jeśli nie planowałem dokupić niżej, to rynek sam mnie zachęca do przebudowy planów i dokupienia (i złamania dyscypliny),

– zagłuszenie jakichś błędów, które doprowadziły do utkwienia w stracie zamiast sprzedania papierów wcześniej,

– presja na zrobienie czegoś, co szybko poprawi stan portfela i stan ducha,

– obniżenie średniej ceny zakupu w celu jak najszybszego pozbycia się posiadanych papierów, które parzą,

– ‘tilt’, czyli pozbyte racjonalności działania impulsywne, chęć odegrania się jak najszybciej,

– strach przed stratą, przed własną wytrzymałością, tym większy im głębsze spadki,

– emocjonalna wojna z rynkiem na wyniszczenie, dotyczy to szczególnie spółek zmierzających do bankructwa lub statusu śmieciowego, za wszelką cenę próba wyjścia z nich bez strat.

Czasem trzeba się zapytać siebie, czy moje motywy działania są racjonalne. Nawet jeśli nie, to nie koniec świata, ale wymaga to uświadomienia, głębszego namysłu. Improwizacja jest w życiu czasem potrzebna, ale w inwestowaniu nie zawsze pożądana.

Grupa 3. Działanie strategiczne

Jeśli przyjrzeć się bliżej wszelkim współczesnym strategiom budowy i zarządzania portfelami papierów wartościowych, nawet na poziomie inwestora indywidualnego, to trzeba zauważyć, że uśrednianie jest ich naturalną częścią, elementem prawidłowego procesu.

W strategii DCA, czyli kupowania co stały okres czasu za tę samą kwotę, kupowanie taniej oznacza dokupienie większej ilości akcji, nikt nie robi z tego sensacji. Z kolei we wszelkich strategiach alokacji (taktycznej i strategicznej) robi się rebalansowanie sprzedając przewartościowane papiery, kupując niedowartościowane, a więc często te, które dotknęła bessa.

Ta opcja nie jest sposobem na radzenie sobie ze stratą, lecz przemyślaną, systematyczną, zupełnie naturalną strategią zarządzania całym portfelem. Pytanie o uśrednianie w tym wypadku może budzić zdziwienie. To tak jakby zapytać kogoś czy je/nie je śniadania.

Grupa 4. Sytuacje nadzwyczajne

Tutaj mamy do czynienia z pewną formą hybrydową zarządzania stratami. Uśrednianie nie jest bowiem częścią strategii, ale bywa dopuszczalne w niektórych okolicznościach i powodowane przemyślaną decyzją na gruncie analiz newsów i raportów finansowych. Jakiego rodzaju to decyzje?

Trudno mi nawet ułożyć jakiś pełny ich katalog, zapewne więcej do powiedzenia mieliby ci inwestorzy nas czytający, którzy z tego korzystają i być może chcieliby się ową wiedzą podzielić.

Przykłady:

– wiemy, że z akcji wychodzi jakiś znaczący inwestor bez związku z fundamentalną sytuacją spółki, po wszystkim cena z dużo pewnością wzrośnie,

– podejmujemy decyzję o zakupie akcji, ale nie jesteśmy pewni, który moment jest optymalny, kupujemy je więc również podczas spadków,

– oczekujemy przypływu gotówki, na przykład z dywidendy, i chcemy ją zainwestować w te same akcje, niższa cena skłania do tego tym bardziej,

– w spółce zaszła sytuacja nadzwyczajna, doszły nowe informacje, które uważamy za konieczne do wykorzystania,

– łącząc informacje fundamentalne z A.T. dostajemy silny sygnał z tej ostatniej, że przecenione akcje są warte dokupienia, nawet kosztem powiększenia ryzyka.

Jeden z biorących udział w sondzie napisał w komentarzu, że „uśrednia, ale nie popiera tego”. Zakładam, że ma na to wpływ motyw pochodzący z 4 grupy wymienionej wyżej. Gorzej, jeśli to grupa 2, czyli emocjonalna. Działanie bowiem w warunkach dysonansu, gdzie nasze działania nie są zgodne z przekonaniami prowadzi często do błędów, paraliżu decyzyjnego, pogubienia. Nawet jeśli chodzi jedynie o czystą racjonalizację jakichś działań, to warto to przed sobą przyznać i mieć wyczyszczoną głowę z zatrutych, nieprawdziwych myśli.

Dlaczego w sondzie rozbiłem „nie” na 2 odpowiedzi – popieram i nie popieram? Głównie dlatego, że wiele osób nie siedzi na rynku akcji, ale ma jakieś swoje opinie i przekonania na temat tego rodzaju inwestowania. Albo inwestuje, ale nie uśrednia z wielu powodów, np. czuje mentalną blokadę.

Jak widać na przykładzie sondy, przekonania i szacunki tego, jak zachowują się inwestorzy, najlepiej opierać na danych, a nie domysłach. Szczególnie w takich delikatnych i nieoczywistych sprawach. Sonda jest tego dowodem i bardzo dziękuję wszystkim za wzięcie w niej udziału!

CDN

—kat–

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dziękuję za pouczający wpis. Pomoże mi on przemyśleć/zrewidować moje przekonanie, że uśrednianie w dół jest jednym z inwestorskich grzechów głównych, na dodatek cechującym kompletnych amatorów;)

To dlatego napisałem w komentarzu, że nie popieram uśredniania. Miałem na myśli to, że nawet jeżeli ostatecznie wynik transakcji był pozytywny (choć zwykle okazuje się, że spadające akcje dałoby się kupić jeszcze taniej) i/lub podstawą decyzji były przesłanki z grupy 4, to obwiniałem się za to, że wyrabiam w sobie złe nawyki, które z pewnością zemszczą się w przyszłości.