Inwestowanie na rynku akcyjnym wiąże się z niedogodnościami, których nie można uniknąć. Niedogodności wynikają z obsunięć, strat i stresu emocjonalnego, które wywołują. Świetnym sposobem na pokazanie faktu, że niedogodności nie da się wyeliminować jest eksperyment myślowy obejmujący inwestowanie z wykorzystaniem szklanej kuli.

Taki eksperyment na przykładzie amerykańskiego rynku akcyjnego przeprowadził Nick Maggiulli. Bloger i inwestor zastanawiał się do jakiego stopnia można uniknąć obsunięć na rynku akcyjnym i jakie są koszty, w postaci niższych stóp zwrotu, takich działań. Maggiuli skupił się na rocznych obsunięciach indeksu S&P 500. Przeciętnie, od 1950 roku, główny amerykański indeks notował w obrębie kalendarzowego roku obsunięcie na 13,5% (mediana była niższa i wyniosła 10,5%).

Oznacza to, że przeciętnie, w obrębie każdego roku kalendarzowego S&P 500 zalicza kilkunastoprocentową przecenę od lokalnego szczytu do lokalnego dołka. Każdy inwestor, który chce by jego portfel inwestycyjny, korzystał z długoterminowych zysków inwestycyjnych generowanych przez amerykański rynek akcyjny, musi zaakceptować wspomniane obsunięcia i emocjonalny koszt patrzenia jak wartość jego portfela obsuwa się o kilkanaście procent w obrębie każdego roku.

Maggiulli zaproponował eksperyment myślowy, w którym inwestor otrzymuje na początku każdego roku informację o wielkości obsunięcia w nadchodzącym roku i decyduje czy jest w stanie udźwignąć zbliżające się obsunięcie czy nie. Jeśli nie jest w stanie udźwignąć obsunięcia to przesuwa pieniądze na rynek obligacji (w obligacje 5-letnie). Okazało się, że taka strategia (podkreślę: strategia czysto hipotetyczna bo nie znamy wielkości maksymalnego obsunięcia w nadchodzącym roku) generuje lepsze wyniki od strategii „kup i trzymaj” dopiero od progu obsunięcia na poziomie 10%.

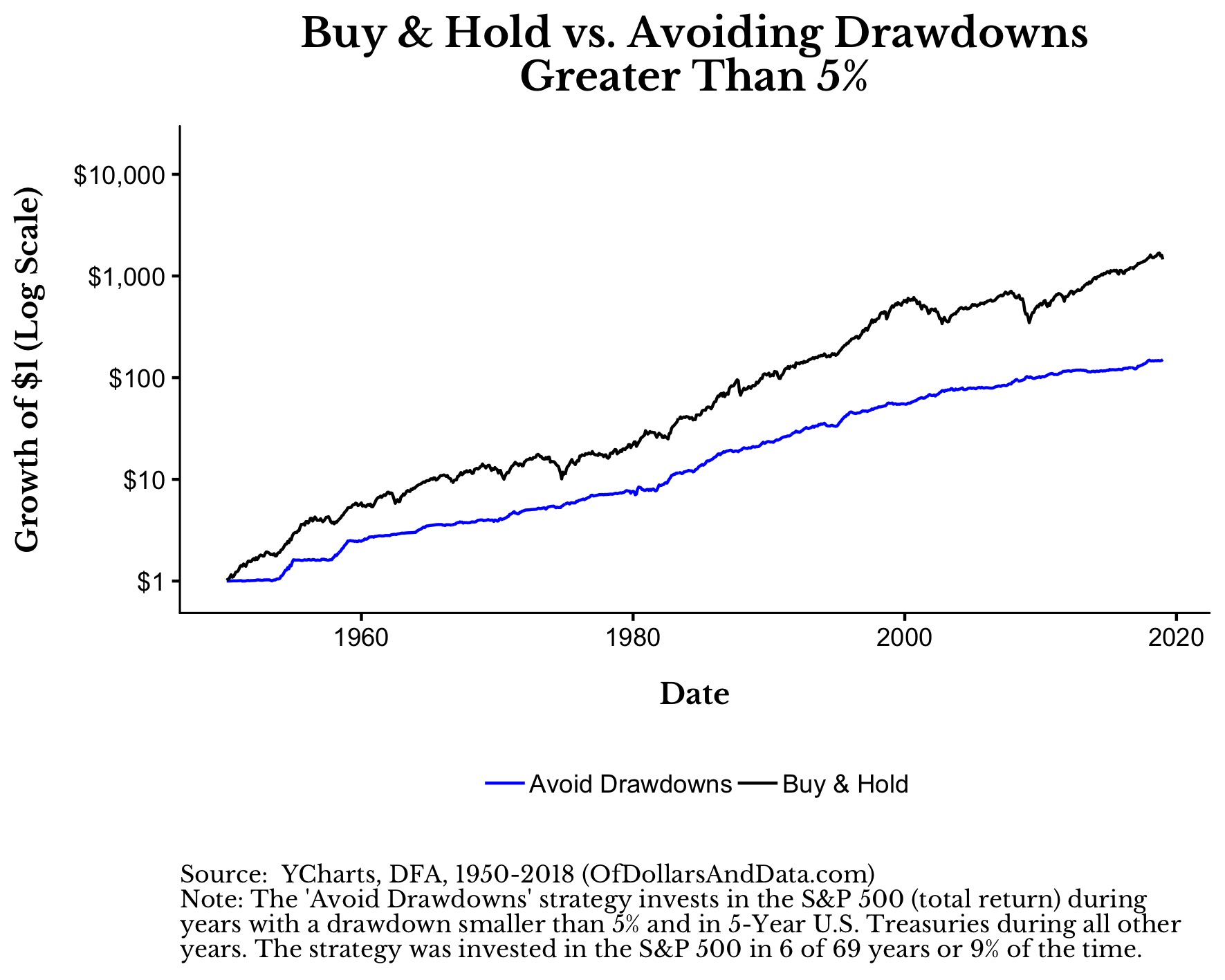

Wykres dnia przedstawia wyniki strategii dla bardzo ostrożnego nastawienia, w którym inwestor unika obsunięć większych niż 5%. Jak widać na wykresie poniżej takie podejście „zostawia na stole” bardzo dużo potencjalnych zysków bo przez dużą część czasu środki inwestora znajdują się poza rynkiem akcyjnym.

Za Nick Maggiulli

Maggiulli zauważył, że od 1950 roku indeks S&P 500 notował pozytywną, roczną stopę zwrotu w każdym roku, w którym maksymalne roczne obsunięcie wynosiło 10% i mniej. Dlatego zbyt zachowawcza, zbyt ostrożna postawa eliminująca nawet jednocyfrowe obsunięcia prowadziła do niższych wyników inwestycyjnych w długim terminie.

Warto zwrócić uwagę na trzy kwestie. Po pierwsze używamy przykładu, szczęśliwego dla inwestorów rynku akcyjnego – amerykańskiego. Po drugie portfel indywidualnego inwestora jest z reguły bardziej skoncentrowany niż szeroki indeks akcyjny, ma też większą ekspozycję na małe i średnie spółki a więc zapewne generować będzie większe obsunięcia niż szeroki, ważony kapitalizacją rynek akcyjny. Po trzecie w eksperymencie myślowym unikanie obsunięć o większej skali (co najmniej dwucyfrowych) poprawiało długoterminowe wyniki inwestycyjne) ale taka strategia nie jest dostępna poza hipotetycznymi rozważaniami.

Z rozważań, które przeprowadził Maggiulli wyłania się wniosek, że nie można wyeliminować wszystkich niedogodności związanych z obecnością na rynku akcyjnym bez rezygnowania z istotnej części stóp zwrotu generowanych przez ten rynek. Maggiulli nazwał te niedogodności ceną za udział w grze.

Zdaję sobie sprawę, że istnieje grupa inwestorów, dla których powyższa cena będzie się wydawać zbyt wysoka bo emocjonalny koszt nawet niewielkich obsunięć będzie zbyt wysoki. Tacy inwestorzy często decydują się na inwestycje w aktywa, których zmienność jest w dużym stopniu ukryta – takie jak rynek nieruchomości albo w aktywa teoretycznie pozbawione zmienności – takie jak lokaty bankowe. Należy jednak pamiętać, że jeśli długoterminowe stopy zwrotu generowane przez te aktywa są niższe od tych, które oferuje rynek akcyjny to wspomniani inwestorzy powinni to uwzględnić i podnieść swoją stopę oszczędności.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.