Inwestorzy wchodzili w ten weekend z optymizmem związanym z wydarzeniami, które dzieją się na spotkaniu 20 największych potęg światowych w Japonii.

Proponuję jednak urealnić te oczekiwania, wiemy już, co zdarzyło się w najbardziej oczekiwanej kwestii. Chodzi oczywiście o porozumienie prezydentów Trump – Xi, które miało zakończyć batalie celne i handlowe. Otóż napompowany balon oczekiwań okazał się sflaczałym balonikiem.

Postanowiono zrobić … reset w negocjacjach i zawiesić wojnę. Trump odpuści nieco Huawei, Chiny kupią trochę płodów rolnych, a generalnie rozpoczną się rozmowy … od zera. Wiemy więc, że nadal nic nie wiemy, ale przede wszystkim nawet dojście za ileś dni/tygodni do porozumienia i podpisanie nowej umowy NIE BĘDZIE SKOKIEM NAPRZÓD. Przypomnijmy, że powrót do normalnej wymiany handlowej bez dodatkowych ceł to zaledwie powrót do stanu sprzed miesięcy, tylko w nowym anturażu i na nowych warunkach wzajemnych. Pewnych spraw nie da się w ten sposób cofnąć.

Przełomu spodziewanego nie ma i nowy tydzień może zacząć się na giełdach okazaniem lekkiego rozczarowania (choć nie brakuje głosów, że zamrożenie wojny to już sukces i nastąpi „rajd ulgi”). A przypomnę, że kilka dni temu z Białego Domu poszła informacja, że 90% negocjacji jest już zakończonych, a więc inwestorzy liczyli, że 100% padnie na szczycie w Osace. I nawet jeśli za kilka, kilkanaście dni, lub może raczej tygodni, w końcu uda się stworzyć nowe porozumienie i nastąpi z tej okazji euforia, to potrzebna jest wstrzemięźliwość, to może być pułapka zastawiona przez rynki. Oto dlaczego:

Po pierwsze – rynek amerykański, lider giełdowych zmian światowych, znajduje się w bardzo dojrzałej fazie hossy. Przede wszystkim już w dużej mierze zdyskontował owo potencjalne porozumienie trzema tygodniami wzrostów.

Po drugie – spodziewana redukcja stóp procentowych jest niecierpliwie oczekiwana nie dlatego, że jest tak dobrze, ale dlatego, że wiele znaków na ziemi i niebie wskazuje na mocne ochłodzenie gospodarki w nieodległej przyszłości, a nawet wejście w recesję. Unormowanie handlu nie rozwiązuje wszystkich problemów tylko je lekko łagodzi.

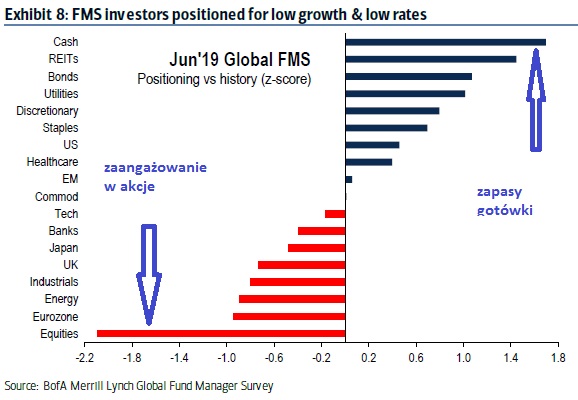

Po trzecie – realne przepływy finansowe świadczą o tym, że najwięksi gracze spodziewają się pogorszenia koniunktury i głosują na to pieniędzmi. Statystyki wskazują najwyższe od lat poziomy gotówki w kasach instytucji zarządzających kapitałami, najniższe od lat zaangażowanie w akcje, rekordowe odsetki zarządzających spodziewających się spadków, ogromne przepływy kapitałów w kierunku instrumentów rynku pieniężnego, szczególnie drożejących obligacji.

Poniżej jeden z wielu diagramów pokazujących sytuację wśród największych graczy, czyli funduszy. To stopień zaangażowania w różne aktywa, pokazane jako odchylenie od średniej. Skrajne pozycje zajmują jak widać gotówka (znaczący przyrost) i akcje (znaczący spadek posiadania):

Na obecnych lub wyższych poziomach cen akcji trudno się spodziewać nagłego odwrócenia tych tendencji. Można się obawiać, że ewentualna euforia po dojściu do mitycznego powoli porozumienia USA–CHINY zwiększy raczej chęć sprzedaży, a nie wzrostu zaangażowania w ryzykowne aktywa. Do tego ostatniego albo potrzeba solidnej przeceny, albo naprawdę spektakularnej akcji typu cięcie podatków dla firm, jakie mieliśmy 2 lata temu w USA.

Po czwarte – złoto nie drożało nagle bez powodu. To dość emocjonalne aktywo, ale zwykle stanowi dobre zabezpieczenie na złe, a nie na dobre czasy.

Po piąte – spółki zaczynają ogłaszać redukcje etatów, jak np Ford, który właśnie planuje zwolnić 15 tysięcy pracowników. To zwykle pierwsza znacząca jaskółka zmian w koniunkturze na gorzej.

To nie znaczy, że nie można spodziewać się wzrostów cen indeksów, ale to może być jedynie łabędzi śpiew giełd.

I jeszcze ciekawostka odnośnie cen ropy, której rozedrgane ceny buksują w miejscu niemal, czekając na wynik negocjacji oraz ciągu dalszego sporów USA – IRAN:

Bloomberg cytuje raport Bank of America ML, w którym nie wyklucza się spadku cen ropy aż o … 50%, o ile do porozumienia wkrótce nie dojdzie. Spekuluje się bowiem, że w sytuacji dalszego osłabienia koniunktury Chiny zdewaluują yuana. To oznacza dla nich droższe ceny ropy i spadek chińskiego popytu. Albo alternatywnie zignorują oni embargo na Iran i zaczną stamtąd ciągnąć ropę milionami baryłek, kosztem zakupów z innych krajów, co i tak wpłynie na spadek cen. Tyle, że Trump właśnie ogłosił, że wszelkie konszachty z Iranem nie będą tolerowane, więc jeśli Chiny to zignorują, porozumienie jakiekolwiek będzie niemożliwe. A więc dewaluacja?

Rynek ropy odbił się od dna, tuż nad poziomem oznaczającym bessę, ale stanął w miejscu tuż przy górnym ograniczeniem kanału spadkowego. Szczątkowe porozumienie może pchnąć nieznacznie kurs ropy w górę, tym bardziej że OPEC i Rosja zgodziły się w Osace na utrzymanie cięć wydobyacia, ale trzeba pamiętać nadal o nierozwiązanym problemie Iranu i oczekiwanych schłodzeniu koniunktury (popytu).

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.