Efekt pewności wstecznej to jeden z mechanizmów, które mocno utrudniają proces uczenia się na rynku finansowym. Po fakcie kierunek, w którym potoczyła się rynkowa sytuacja wydaje się oczywisty.

Jest z tak z historiami sukcesu (Amazon, Google, CD Projekt), z historiami porażek (Nokia, Agora) jak i historiami oszustw finansowych (Getback). Praktycznie wszystkie oszustwa finansowe i spektakularne porażki biznesowe generują przed wybuchem kryzysu sygnały ostrzegawcze. Rzecz w tym, że wiele spółek, które nigdy nie wpadają w kryzysy także emituje sygnały ostrzegawcze. Po fakcie łatwo jest wrócić do sygnałów ostrzegawczych i stwierdzić, że pojawienie się problemów było kwestią czasu. Przed faktem, trzeba sporo wysiłku intelektualnego by umiejętnie oszacować wagę poszczególnych sygnałów i poprawnie oszacować szansę na wystąpienie kryzysu. Z drugiej strony można zidentyfikować spółki, w których ryzyko wystąpienia problemów jest wyższe niż na rynku.

Właśnie z taką sytuacją mamy do czynienia w przypadku spółki ZM Kania. Zarząd spółki złożył na początku czerwca wniosek o otwarcie przyspieszonego postępowania układowego a sąd przychylił się do wniosku. Zarząd poinformował także, że znacznie ograniczył produkcję i rozważa jej całkowite wstrzymanie. Na koniec I kwartału spółka posiadała 115 tysięcy zł gotówki i około 5 mln zł krótkoterminowych aktywów finansowych. W kwietniu i maju sytuacja gotówkowa zapewne się nie poprawiła a od połowy maja do końca czerwca spółka miała spłacić co najmniej 123 mln długu z tytułu kredytów i obligacji.

Na sytuację ZM Kania można spojrzeć w taki sposób, że zarówno tempo pogorszenia się sytuacji finansowej jak i skala problemów wydadzą się zaskoczeniem. W ostatnich sześciu latach spółka raportowała zysk netto. Jak zanotował Tomasz Jóźwik z PAP odkąd spółka pojawiła się na GPW w 2012 roku raportowała zysk netto w każdym kwartale aż do pierwszego kwartału 2019 roku. Strata w pierwszym kwartale 2019 wyniosła około 10 mln przy 10 mln zysku w pierwszym kwartale 2018 roku i 64 mln zysku w całym 2018 roku.

Myślę jednak, że trzeba naprawdę się starać by problemy ZM Kania uznać za zaskoczenie. Ich gwałtowność i skala może wzbudzać podejrzenia i skłaniać do zadawania pytań o rzetelność sprawozdań finansowych spółki. Jak pokazuje dogłębna analiza Tomasz Jóźwika oraz postawa biegłego rewidenta wątpliwości co do rzetelności sprawozdań finansowych spółki są zrozumiałą reakcją. Same problemy finansowe nie powinny być jednak zaskoczeniem.

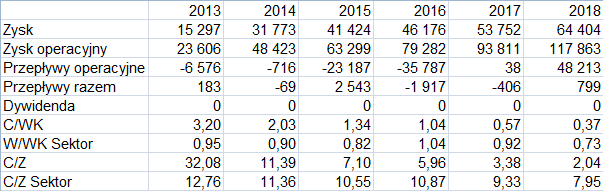

Proszę zwrócić uwagę na zestawienie kilku kluczowych parametrów wyników finansowych i wskaźników finansowych ZM Kania, które stworzyłem na bazie danych Biznes Radar (wskaźniki na koniec czwartego kwartału w kolejnych latach). Komentatorzy rynkowi i analitycy zwracają uwagę na drastyczny rozdźwięk pomiędzy raportowanymi przez KAN poziomami zysku operacyjnego i zysku netto a poziomami przepływów operacyjnych. Jednorazowe wydarzenia i specyfika niektórych branż mogą stworzyć w krótkim terminie rozbieżności pomiędzy wartościami z rachunku zysku i strat a wartościami przepływów pieniężnych. Jednocześnie podstawową zasadą oceny jakości wyników finansowych spółki jest to, że w dłuższym terminie raportowane zyski powinny mieć potwierdzenie w danych o przepływach pieniężnych. Jak ujął to Tomasz Rodak „rachunek przepływów pieniężnych potrafi nam powiedzieć to, czego nie widać w pozostałych sprawozdaniach”.

Za Biznes Radar

Moim zdaniem w powyższej tabeli warto zwrócić uwagę nie tylko na omówioną wyżej rozbieżność ale na sygnały jasno wskazujące, że inwestorzy byli doskonale świadomi tej rozbieżności. Pomiędzy 2013 a 2018 ZM Kania raportowała zwiększenie zysku netto z 15 mln zł do 64 mln złotych. W tym samym czasie kurs spadł z 3,92 zł na koniec 2013 na 1,05 zł na koniec 2018 roku. Wskaźnik Cena/wartość księgowa spadł w tym czasie z 3,2 na 0,37 a wskaźnik Cena/zysk z 32,1 na 2,0.

Proszę zwrócić uwagę, że wziąłem pod uwagę kurs na koniec 2018 roku. Z poziomu 1 zł kurs runął dopiero pod koniec kwietnia 2019, na kilka dni przed publikacją informacji o odmowie wydania przez biegłego rewidenta opinii z badania sprawozdania finansowego spółki. Po tej przecenie wskaźnik C/Z sprowadzony został do poziomu poniżej 1.

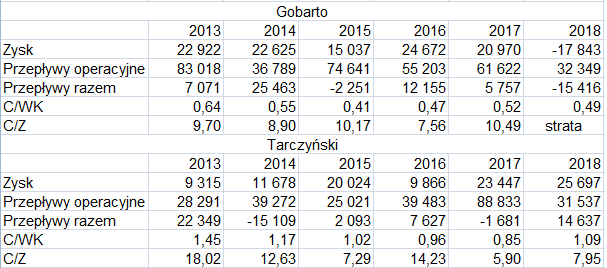

Przygotowałem zestawienie podobnych danych dla dwóch innych spółek z sektora przetwórstwa mięsa: Gobarto i Tarczyński. Wyraźnie można na nim zauważyć „naturalną” relację pomiędzy raportowanym zyskiem netto a przepływami pieniężnymi. Po raz kolejny zwrócę uwagę czytelników na podstawowe wskaźniki finansowe: C/WK i C/Z. Można wyraźnie dostrzec „specjalne” podejście inwestorów do ZM Kania przejawiające się w stosowaniu coraz większego dyskonta względem raportowanych w rachunku zysku i strat wyników finansowych.

Za Biznes Radar

W tym miejscu dochodzimy do sedna rozważań: zdecydowana większość spółek notowanych przy ultra-niskich wskaźnikach finansowych daje inwestorom mocne powody do wyceniania ich na tak niskim poziomie. Ekstremalnie niskie wyceny przy neutralnym albo pozytywnym sentymencie na szerokim rynku z reguły wynikają z mocnych przesłanek biznesowych (niestabilny model biznesowe, gwałtownie pogarszające się otoczenie rynkowe, schyłkowa branża) albo korporacyjnych (wątpliwości co do rzetelności sprawozdań finansowych, brak wiary w zaangażowanie kadry zarządzającej albo poziom jej etyki biznesowej).

Badania historyczne sugerują, że inwestorzy mają tendencję do „przesadzania” w takich sytuacjach i ściągają notowania spółek do poziomów, w których relacja potencjalnego zysku do potencjalnego ryzyka zaczyna wyglądać atrakcyjnie. To dlatego inwestowanie w wartość w inwestycyjnym znaczeniu tego słowa „działa” w długim terminie. Nie zmienia to jednak sytuacji, że uniwersum spółek z ultra-niskimi wskaźnikami to zbiór firm z poważnymi problemami.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Co budziło zaufanie do tej spółki to to że audytorzy zatwierdzali i wydawali opinie co do sprawozdań finansowych a poważane banki udzielały kredytów na setki milionów złotych.

Inwestorzy mają ograniczone pole do sprawdzenia rzetelności, mogą opierać sie na plotkach.

ale audytor? Banki? nikt nie sprawdzał? mieli wszelkie instrumenty.

@ Adam Duda

Rozumiem, że piszesz w kontekście strategii corocznego dostarczania towarów kontrahentowi, który nie płacił za nie. Jesteśmy tutaj w specyficznej sytuacji bo jest niemal pewne, że mamy tu do czynienia z czymś więcej niż porażka biznesowa i być może z czymś więcej niż nierzetelna sprawozdawczość finansowa ale nie jesteśmy jeszcze pewni z czym konkretnie.

Ale generalnie wygląda na to, że "kredyt zaufania" związany z obecnością na rynku publicznym i obecnością w finansowym mainstreamie (współpraca z bankami, etc) ma niewielką wartość jeśli regularnie wybuchają tego typu kryzysy/skandale. Nie tylko w Polsce bo przecież był Steinhoff i być może będzie Wirecard by wymienić tylko kilka z sąsiedztwa.

Temat firmy krzak która nie płaci wyszedł nieco później. No i jezeli to umyślne działanie to sprawa kryminalna – ale to tylko moim zdaniem.

To ciągle jednak nie tłumaczy dlaczego banki wypowiedziały umowy kredytowe dopier w zesżłym tygodniu? na jakiej podstawie bank daje 100 mln kredytu?