Dwa tygodnie temu zapowiedzieliśmy drugą część rozmowy z analitykiem DM BOŚ – Tomaszem Rodakiem, w całości poświęconą analizie spółek z sektora gamingowego.

Tomasz Rodak rozwinął w niej zagadnienia związane ze specyfiką różnych modeli biznesowych spółek growych, wyjaśnił zawiłości sprawozdań finansowych spółek gamingowych oraz ocenił użyteczność dostępnych w internecie źródeł informacji o biznesie firm z tej branży. To są najważniejsze poruszone tematy. Rozmawialiśmy także o przewadze strzelanek nad horrorami, o fali gamingowych startupów sięgających po pieniądze inwestorów, znaczeniu kluczowych pracowników dla sukcesu spółek growych oraz o tym gdzie szukać okazji inwestycyjnych w tym rozgrzanym sektorze.

W poprzedniej rozmowie podkreśliłeś, że zrozumienie modelu biznesowego spółki gamingowej ma ważne znaczenie dla oceny jej atrakcyjności inwestycyjnej. Zacznijmy więc od modelu biznesowego. Weźmy trzy czołowe spółki z GPW: CD Projekt, PlayWay i Ten Square Games. Mógłbyś na tej grupie pokazać różnice w modelach biznesowych spółek growych?

To może rozpocznijmy od segmentu rynku, w którym działają. CD Projekt i PlayWay, a także np. 11 bit studios, to spółki działające głównie w segmencie gier premium i nie chodzi tu o wysoką jakość ich produkcji (jak mógłby sugerować termin premium), ale o model dystrybucji. Segment premium (inaczej zwany pay-to-play – P2P) to gry płatne. Deweloper zarabia głównie na sprzedaży podstawowej wersji gry i ewentualnie jej rozszerzeń/dodatków – DLC (downloadable content). Model premium najczęściej spotkamy na komputerach osobistych oraz konsolach. Ten Square Games, a także Vivid Games, Cherypick Games czy T-Bull, to spółki dystrybuujące swoje gry w modelu free-to-play – F2P. Gracz ściąga grę za darmo, a deweloper zarabia na mikrotransakcjach i/lub reklamach w późniejszym okresie. Model free-to-play jest dominujący na urządzeniach mobilnych. Przedstawiony wyżej podział spółek nie jest definitywny. Większość z wymienionych spółek eksperymentuje z różnymi modelami dystrybucji. CD Projekt ma przecież Gwinta, który jest grą darmową (F2P) i wkrótce zostanie wydany na urządzenia mobilne. Spółka już wcześniej, bo w 2015 roku, wydała grę mobilną The Witcher: Battle Arena. Z kolei 11 bit studios i PlayWay również mają sporo gier mobilnych w swoim portfolio. Niemniej stanowią one marginalną część ich przychodów.

Każdy z tych segmentów ma swój specyficzny zespół właściwości, z których należy sobie zdawać sprawę. Na przykład model oparty o gry F2P to zwykle większa stabilność przychodów w czasie, mniejszy koszt produkcji pojedynczej gry, nieco większy i dynamiczniej rosnący rynek docelowy, ale również mniejsze prawdopodobieństwo sukcesu dla pojedynczej produkcji.

Każda ze spółek „wielkiej czwórki” notowanych na GPW, do których zaliczam CD Projekt, 11 bit studios, PlayWay i Ten Square Games, ma swoje unikalne podejście do biznesu. Dwie pierwsze skupiają się na wysokojakościowych produkcjach, wydawanych relatywnie rzadko (co 3-4 lata) i mających duże szanse na wysoką sprzedaż. Przy czym CD Projekt celuje w największy segment gier AAA (bardzo duże, drogie w produkcji, wysokojakościowe gry z największym potencjałem sprzedażowym). PlayWay z kolei, wydaje wiele tanich w produkcji gier, charakteryzujących się niższą jakością i relatywnie niższą szansą na sukces. Domeną Ten Square Games są oczywiście gry free-to-play.

Ważną kwestią jest to, czy deweloper jest również wydawcą swoich gier. Wszystkie wymienione wyżej spółki są z reguły również wydawcami, ale np. Bloober Team czy też kilku innych mniejszych deweloperów, współpracuje w tej kwestii z innymi podmiotami. Jest to ważne z punktu widzenia generowanych przychodów bo Bloober Team zarabia często już przed premierą swoich produkcji (dzięki księgowanym przychodom z osiąganych kamieni milowych płaconych przez wydawcę), jednak przychody generowane po premierze są z reguły relatywnie niższe, ponieważ muszą najpierw pokryć koszty wydawcy.

Dodatkowo, spółki growe mogą zajmować się wydawnictwem gier innych deweloperów. Na przylad 11 bit studios ostatnio wydał Moonlightera, a wcześniej Beat Copa czy Tower 57. W takim przypadku należy mieć na uwadze fakt, że spółka częściowo finansuje powstanie gry a także jej marketing. W zamian za to ma prawo do zatrzymania części przychodów z gry (zwykle 30-50%).

Model biznesowy ma ważne znaczenie do podejścia analitycznego. Zacznijmy od rzeczy oczywistej: dla niektórych spółek tradycyjne i lubiane wskaźniki typu C/Z nie mają sensu. Trzeba je przynajmniej dostosować o cykl wydawniczy.

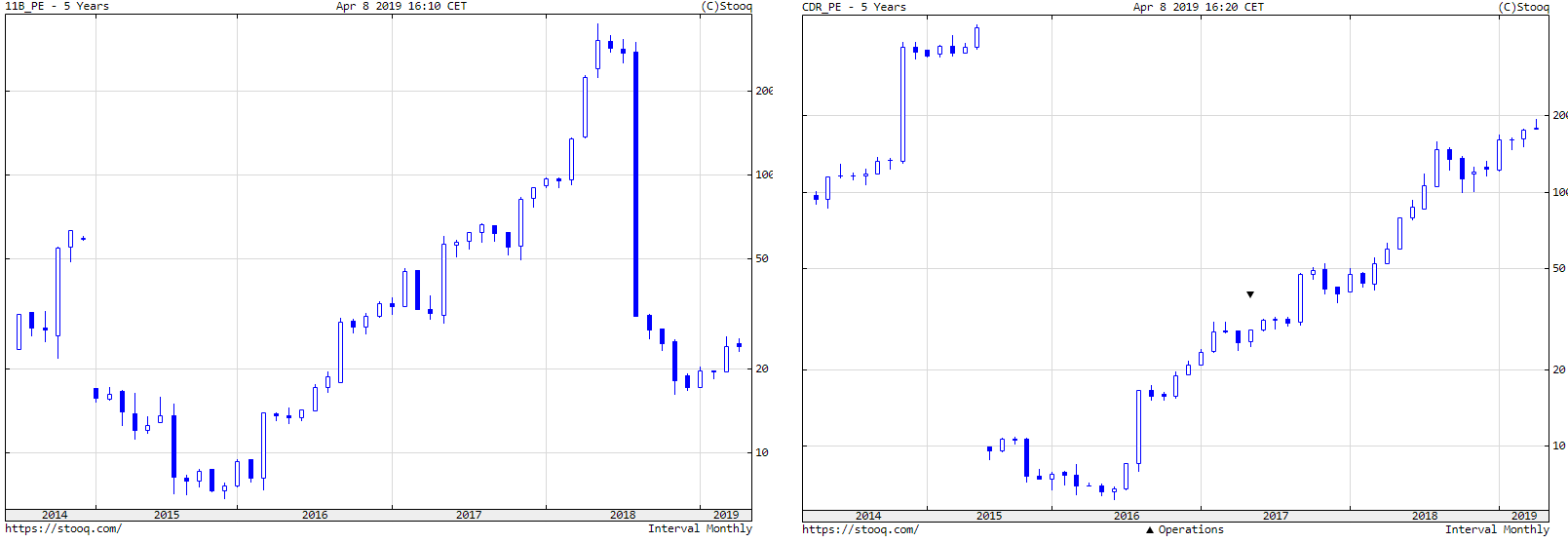

Wskaźniki typu C/Z mają oczywiście sens, ale jak w każdej innej branży muszą być odpowiednio oczyszczone i doprowadzone do porównywalności żebyśmy porównywali jabłka do jabłek. W branży gier wydaje się to nieco trudniejsze, ponieważ dodatkowo należy wziąć pod uwagę cykl wydawniczy. Na przykład, gdybyśmy chcieli kierować się wskaźnikiem C/Z dla CD Projekt za rok 2018, który zbliża się obecnie do poziomu 200x, moglibyśmy dojść do błędnych wniosków. Bo czy oznacza to, że spółka jest horrendalnie droga? Niekoniecznie. Spółka jest w przededniu wielkiej premiery, która może całkowicie zmienić potencjał zarobkowy CD Projektu. Poza tym przyszłe plany wydawnicze uwzględniające wejście w bardziej stabilny segment wieloosobowych gier sieciowych mogą w średnim terminie ustabilizować wyniki spółki. Przypomnijmy sobie jak wycenione były CD Projekt i 11 bit studios tuż przed premierami Wiedźmina 3 i Frostpunka – wskaźniki C/Z wyrażone były w liczbach trzycyfrowych. Dobrze wiemy co działo się z wycenami spółek po tych premierach. Dlatego też aby prawidłowo wycenić tego typu spółki musimy rozpoznać potencjał zarobkowy ich kolejnych produkcji i postarać się wyliczyć uśrednione C/Z w okresie kolejnego cyklu wydawniczego (od najbliższej premiery do roku poprzedzającego kolejną dużą premierę). Ten problem nie występuje w przypadku spółek, które charakteryzują się relatywnie stabilnymi przychodami jak PlayWay czy Ten Square Games.

Wykresy C/Z dla spółek 11 bit studiow i CD Projekt z widocznymi efektami udanych premier This War of Mine (2014), Wiedźmin 3 (2015) i Frostpunk (2018). Za Stooq

Model biznesowy ma też znaczenie dla oceny stabilności biznesu spółki. Czy przywiązujesz dużą wagę do zdywersyfikowanego portfela produktowego spółki? Zestawmy na przykład 11 bit studios i PlayWay.

Dywersyfikacja jest oczywiście ważna, ale nie przeceniałbym jej znaczenia. CD Projekt czy, w nieco mniejszej skali, 11 bit studios, skupiają się na wydaniu światowego blockbustera, który tworzony jest przez 3-4 lata z dbałością o najmniejsze szczegóły. W efekcie wydawana jest wysokojakościowa gra, która ma relatywnie większą szansę na sukces i wysoką sprzedaż. Dodatkowo, każda kolejna gra przenosi te spółki niejako na wyższy poziom biznesowy – podnosi ich rangę w świecie graczy, daje szansę na lepsze umowy dystrybucyjne w przyszłości, tworzy mnóstwo nowych ważnych relacji z największymi partnerami biznesowymi, a w efekcie – winduje oczekiwania inwestorów co do kolejnej produkcji. PlayWay skupia się na budowaniu masy, wydawaniu kilkudziesięciu średnio i niskojakościowych produktów, z których większość ma marginalne znaczenie dla finansów spółki, a jedynie kilka osiąga przychody tworzące wynik spółki. Każda z osobna gra PlayWay ma relatywnie niższe prawdopodobieństwo sukcesu niż gra CD Projektu czy choćby 11 bit studios, lecz ilość wydawanych gier powoduje, że wyniki PlayWaya są bardziej stabilne. Zwróć jednak uwagę, że zarówno CD Projekt jak i 11 bit studios szukają tej dywersyfikacji. Oba studia starają się skrócić odstęp czasowy pomiędzy ważnymi premierami. Poza tym CD Projekt szuka stabilności przychodów w segmencie free-to-play (Gwint czy prawdopodobnie Cyberpunk Online), a 11 bit studios z powodzeniem rośnie jako wydawca dla zewnętrznych deweloperów.

Zatrzymajmy się jeszcze przy modelu free to play. Na co inwestorzy powinni zwrócić uwagę przy spółkach z tym modelem?

Trzeba pamiętać o tym, że gra free-to-play to bardziej usługa niż produkt. Gracze ściągają grę za darmo, a deweloper, poprzez swoją aktywność, zachęca graczy do wydawania pieniędzy wewnątrz aplikacji (tzw. in-apps purchases lub mikrotransakcje). Deweloper może oferować pewne produkty, które urozmaicają rozgrywkę lub czynią ją łatwiejszą czy bardziej interesującą. Dodatkowo, wprowadza tzw. liveopsy, czyli pewne zdarzenia w grze, które mają za zadanie zachęcić graczy do aktywności, sprowokować do wydania pieniędzy. Wszystko to powinno poprawić parametry monetyzacyjne gry (tzw. key performance indicators – KPI) takie jak liczba graczy, przychód na gracza, retencja graczy, czy procent graczy płacących. Inwestorzy powinni pamiętać, że dobrze prowadzona gra free-to-play potrafi monetyzować się (generować przychody) 5-10 lat. Co ciekawe, dobre gry poprawiają przychody rokrocznie, ponieważ najwierniejsi gracze pozostają z grą latami, a dzięki stałym wydatkom marketingowym ich baza wciąż rośnie.

Czy zwracasz uwagę na atrakcyjność poszczególnych gatunków gier? Tutaj też jest wybór pomiędzy specjalizacją i dywersyfikacją.

Oczywiście. Jest to istotne przy ocenie potencjału sprzedażowego, szczególnie nowego tytułu. Każdy gatunek gier ma swojego odbiorcę. Są gatunki mniej i bardziej popularne. Do najpopularniejszych gatunków zaliczymy gry akcji, strzelanki czy RPG najlepiej w otwartym świecie. Nieco mniej popularne są np. horrory, symulatory czy strategie. Jeszcze mniej chętnych można znaleźć na puzzle czy przygodówki point-and-click. Oceniając potencjał gry należy sprawdzić jak gry z podobnego gatunku sprzedawały się w przeszłości. Prognozowanie wielomilionowej sprzedaży w kwartale debiutu dla symulatora byłoby nieroztropne.

Popularne gatunki oznaczają z reguły sporą konkurencję, która jest mniejsza w niszowych gatunkach, Jak ocenić ten dylemat z inwestycyjnego punktu widzenia?

Spora konkurencja, ale większy rynek. Ja jednak, produkując wysokojakościową grę z dużą szansą na sukces wolałbym mieć dostęp do większego rynku, mając nadzieję, że dobra gra się wybroni, a konkurencja zostanie w tyle. Skrajny przykład – hipotetyczna spółka produkuje bardzo dobre gry, ale w technologii VR (virtual reality). Spółka obecnie raczej nie osiągnie spektakularnego sukcesu, gdyż liczba urządzeń VR czy też fanów VR jest w tym momencie ograniczona. Być może dla małej spółki nie będzie to na początku problemem – ale po osiągnięciu pewnej skali może napotkać na barierę wzrostu.

Chłodne przyjęcie Sniper Ghost Warrior 3 pokazało, że kluczową sprawą w analizie spółek działających w segmencie gier wysokojakościowych jest analiza odpowiadająca na pytanie: czy spółka ma potencjał by regularnie dowozić na rynek produkt o najwyższej jakości. Gdzie szukać odpowiedzi na to pytanie?

Historyczne dokonania spółki (tzw. track record) to kluczowy czynnik, który stosuję przy ocenie jakościowej spółki. Biorę go również pod uwagę tworząc moje prognozy. Z mojej obserwacji wynika, że prawdopodobieństwo sukcesu kolejnej gry jest zdecydowanie mniejsze w przypadku spółki, która w swojej historii ma serię nieudanych premier. Oczekiwanie od takiej spółki wyprodukowania growego blockbustera byłoby niepoprawnym optymizmem. Odwrotnie jest w przypadku spółki, której każda kolejna gra sprzedawała się lepiej od poprzedniej. Oznacza to, że jej managerowie posiedli pewną unikalną umiejętność wyczucia gustów graczy i można śmiało zakładać, że kolejna gra również będzie sukcesem, kwestią otwartą pozostaje skala tego sukcesu. Problemem jest ocena nowopowstałej spółki, która nie ma jeszcze żadnych dokonań. Wtedy musimy ocenić historię zawodową głównych managerów oraz zespołu deweloperskiego.

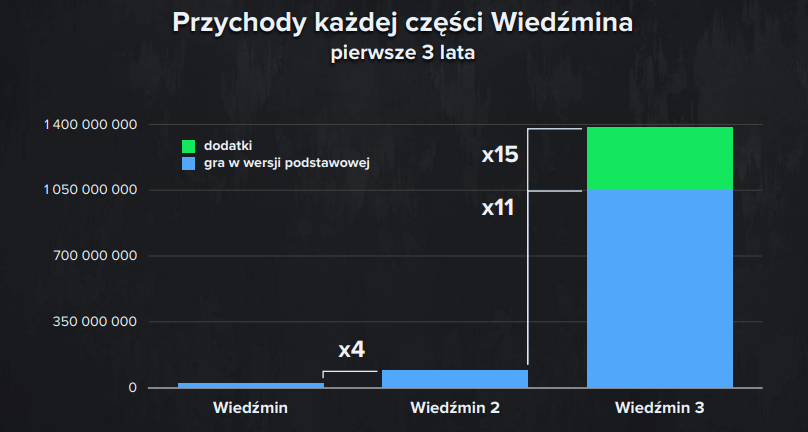

Przychody z trzech części Wiedźmina za prezentacją wynikową CD Projekt z 2017 roku

Inwestorzy sceptycznie nastawieni do CD Projektu argumentują, że znakomita część rynkowej wyceny CDR opiera się na przekonaniu rynku, że spółka ma kompetencje by zrobić Cyberpunk 2077 na najwyższym światowym poziomie. Widzisz w tej wierze rynku jakieś zagrożenie?

Już rozmawialiśmy o ocenie spółki przez pryzmat historycznych osiągnięć. Biorąc pod uwagę olbrzymią rozpoznawalność CD Projektu i zaufanie graczy zdobyte po sukcesach serii Wiedźmin, dużo większą popularność świata cyberpunkowego niż wiedźmińskiego, szczególnie w Stanach Zjednoczonych, a także ponad trzykrotnie większą bazę konsol wydaje się, że jest duża szansa, że sprzedaż Cyberpunk 2077 przebije wyniki Wiedźmina 3. Pozostaje tylko pytanie o skalę sukcesu.

Paradox Interactive, mój ulubiony deweloper, stworzył model oparty na niszowych strategiach generujących duże przychody przez 4 i więcej lat dzięki wartościowym rozszerzeniom. Na dodatki do Europa Universalis 4 wydałem z 5 razy więcej niż na samą grę. Czy dostrzegasz na GPW spółkę eksperymentującą z unikalnym, atrakcyjnym modelem biznesowym?

Podobną drogą chce iść 11 bit studios ze swoim Frostpunkiem. Nie wiem jednak czy potencjalny sukces tkwi w samym modelu biznesowym. Produkcja gier to rodzaj sztuki, a deweloperzy to artyści. Koniec końców wygra ten, kto systematycznie będzie tworzył lepsze dzieła, trafiając jednocześnie w gusta graczy.

Zastanawiałem się jak rozpocząć rozmowę o ważnych szczegółach w sprawozdaniach finansowych spółek growych. Z pomocą przyszedł mi zarząd CI Games. Ogłosił 15 marca, że dokona odpisu aktualizującego na utratę wartości prac rozwojowych dotyczących produkcji gry Sniper Ghost Warrior 3. Wysokość odpisu to 12,2 mln zł. Czy możesz wyjaśnić skąd się wziął ten odpis?

W momencie debiutu gry deweloper musi przyjąć przybliżony harmonogram rozpoznawania kosztów tej gry w przyszłości. Koszty gier segmentu premium amortyzowane (wykazywane) są zwykle w ciągu 2-3 lat od debiutu, czasami proporcjonalnie, czasem liniowo. Amortyzacja liniowo polega na odpisywaniu takiej samej kwoty w każdym kwartale, przy proporcjonalnej spółka musi założyć oczekiwaną sprzedaż w np. 2 lata, a później amortyzuje koszty w proporcji do osiągniętej sprzedaży. CI Games przyjął amortyzację proporcjonalną, zależną od zakładanego wolumenu sprzedażowego, a wolumen ten założył na poziomie 2,5 mln sztuk – zgodnie z tymi założeniami rozpoczął wykazywanie kosztów gry po premierze. Okazało się jednak, że gra sprzedaje się poniżej oczekiwań zarządu spółki. W związku z tym wolumen przyjęty do amortyzacji został obniżony do 2 mln sztuk, czyli de facto spółka przyspieszyła amortyzację. W efekcie spółka musiała odpisać niewykazane dotychczas koszty wynikające z nowego, przyspieszonego harmonogramu.

Wróćmy do początku. Spółka growa zaczyna pracę nad nowym tytułem. Gdzie w sprawozdaniu są koszty tych prac?

Koszty produkcji gier nie są zazwyczaj wykazywane w rachunku zysków i strat (RZiS) w okresie, w którym powstały, lecz kapitalizowane jako nakłady na prace rozwojowe w wartościach niematerialnych i prawnych (WNiP). Tym samym są traktowane jako składnik aktywów powstały w wyniku nakładów kapitałowych (capexu). Tak rozlicza się większość spółek growych notowanych na rynku głównym GPW z wyjątkiem np. PlayWay (Model 1). Niektóre spółki przyjęły inny model księgowania (Model 2), zgodnie z którym koszty produkcji gry są wykazywane w momencie poniesienia i odkładane w zapasach. Jednak aby nie zaburzać wyniku wprowadzona jest pozycja korygująca w ramach przychodów zwana „Zmiana stanu produktów”. W takiej sytuacji trzeba uważać, żeby odpowiednio interpretować przychody całkowite, ponieważ część z nich to zwykła korekta produkcji w toku. Rzeczywiste przychody ze sprzedaży gier wpadają w pozycje „Przychody ze sprzedaży produktów”. Model 2 rozliczenia stosują np. Bloober Team czy PlayWay.

Oba modele są równie dobre, z tym że Model 1 wydaje się nieco bardziej przejrzysty i zrozumiały gdyż nie wprowadza dodatkowej pozycji w przychodach. Najważniejsze jest aby pamiętać, że przed debiutem gry koszty jej produkcji nie wpływają na wyniki pomimo tego, że przecież cała armia programistów nad grą pracuje, a spółka te koszty ponosi.

Co się dzieje w momencie debiutu gry?

W momencie debiutu, produkcja w toku przeksięgowana jest na wyroby gotowe, a spółka rozpoczyna wykazywanie kosztów produkcji, zazwyczaj przez amortyzację. Wtedy dopiero, aby powiązać w czasie koszty i związane z nimi przychody, koszty obciążają RZiS.

Przykład CI Games pokazuje, że może istnieć konserwatywne i liberalne podejście do ujmowania kosztów produkcji gier. Jak sprawdzić, które stosuje spółka?

Spółka ma ograniczoną dowolność co do tempa rozpoznawania kosztów po premierze, a tym samym może w ograniczonym stopniu zarządzać wynikiem w kwartałach popremierowych. Wystarczy, że przekona do swoich racji audytora. W przypadku SGW3 CI Games przyjęło bardziej liberalne podejście. Szacuję, że w kwartale premiery gry spółka wykazała tylko nieco ponad 30% kosztów jej produkcji. Dla porównania w przypadku poprzedniej gry – Lords of the Fallen – spółka wykazała nieco ponad 60% kosztów produkcji w kwartale premiery. Widać więc, że polityka spółki nie była spójna. Dzięki takiej polityce spółka pokazała niemal 10 mln zł zysku operacyjnego w kwartale premiery i przebiła oczekiwania analityków. Gdyby jednak zastosować bardziej konserwatywną politykę zastosowaną w przypadku LOTF, spółka musiałaby rozpoznać ponad 15 mln zł więcej kosztów gry co by sprowadziło zysk operacyjny do wartości ujemnych, poniżej oczekiwań analityków. Widać wyraźnie, że wynik spółki zależał w tym przypadku od arbitralnie przyjętych zasad księgowania a nie od rzeczywistej sytuacji biznesowej. Teraz, po niemal dwóch latach od premiery SGW3, spółka tworzy odpis na koszty produkcji tej gry. Dla porównania CD Projekt, wg moich szacunków, rozpoznał niemal 70% kosztów produkcji Wiedźmina 3 w kwartale premiery, a po trzech kwartałach cały projekt został już odpisany.

W przypadku niektórych spółek nakłady na prace rozwojowe (w budowie lub zakończone) księgowane we WNiPach czy też produkcja w toku lub wyroby gotowe (księgowane w zapasach) to istotna część aktywów. Czy może być w tym coś niepokojącego?

Jak najbardziej. Możliwość takiego księgowania jest stworzona aby zadośćuczynić jednej z podstawowych zasad księgowych – zasadzie współmierności w czasie kosztów i przychodów (koszty poniesione w celu osiągnięcia określonych przychodów muszą być ujęte w księgach rachunkowych w tym samym okresie rozrachunkowym co osiągnięte przychody), więc sama w sobie jest użyteczna. Niemniej niektóre spółki mogą tę zasadę nadużywać w celu ukrycia niektórych kosztów. Trzeba pamiętać, że w pozycjach tych mieszczą się koszty, których rozpoznanie spółka odroczyła w czasie, dzięki czemu pokazane wcześniej wyniki były wyższe.

Wątpliwości powinien budzić niekontrolowany długoletni wzrost tej pozycji, nieproporcjonalny do wyników i wzrostu mocy produkcyjnych spółki. Na przykład spółka w ostatnich 5 latach wygenerowała w sumie kilkanaście mln zł przychodów i kilka mln zł zysku netto wydając kilka gier. Niemniej we WNiPach (lub zapasach) ma zaksięgowane kilkadziesiąt mln złotych kosztów prac rozwojowych, które od lat nieustannie rosną. Zadajmy sobie kilka pytań: czy spółka rzeczywiście jest w stanie w krótkim czasie wygenerować kilkadziesiąt mln zł przychodów aby pokryć te koszty? Czy wśród produkowanych gier widzimy taką, która byłaby w stanie tyle przychodów wygenerować? Jak długo poszczególne gry będą musiały pracować na swoje koszty aby pokazać dodatni wynik? Tak duże koszty produkcji w toku rodzą materialne ryzyko odpisów w przyszłości oraz zaciemniają historyczne wyniki spółki.

Nie tylko strona kosztowa sprawozdania finansowego spółki growej wymaga uwagi inwestorów. Spółki growe mogą raportować w przychodach w rachunku zysku i strat koszt wytworzenia produktów na własne potrzeby. W przypadków niektórych spółek ta pozycja stanowi kilkadziesiąt procent przychodów.

To jest właśnie Model 2 księgowania kosztów produkcji gier, o którym wspominałem wcześniej. Koszty produkcji są wykazywane na bieżąco w RZiS, jednak aby nie zaburzać wyniku wprowadzona jest pozycja korygująca, zwykle w ramach przychodów. Dodatnia wartość jest przybliżeniem wydatków na nowe gry (capexu). Czytając takie sprawozdanie należy jedynie pamiętać, że ta część przychodów to nie jest prawdziwy przychód wygenerowany ze sprzedaży gier. Wysoki udział tej pozycji w przychodach mówi tylko o tym, że spółka wydaje w tym momencie na produkcję nowych gier relatywnie dużo pieniędzy w stosunku do przychodów generowanych ze starych gier.

Co w takim razie z rachunkiem przepływów pieniężnych? Czy ta część sprawozdania może pokazać najbardziej zbliżony do ekonomicznej rzeczywistości stan biznesu spółki?

Tak jak w przypadku każdej innej branży rachunek przepływów pieniężnych potrafi nam powiedzieć to, czego nie widać w pozostałych sprawozdaniach. Tam znajdziemy np. dowód na to, że dodatnia zmiana stanu produktów (księgowana w przychodach) nie przynosi spółce pieniędzy w sposób jaki robią to przychody, ponieważ mamy do czynienia z porównywalnym w skali wzrostem zapasów. Tam również sprawdzimy ile gotówki w kwartale generuje (lub zużywa) spółka. Jesteśmy w stanie w przybliżeniu określić czy gotówki wystarczy do najbliższej premiery czy może spółka będzie zmuszona szukać dodatkowego finansowania.

Jak w takim razie ocenić na podstawie sprawozdania finansowego jakość biznesu spółki: to czy spółka powtarzalnie tworzy gry o kosztach niższych niż osiągane z tych gier przychody?

Do pozytywnych symptomów zaliczam następujące: spółka jasno komunikuje metody amortyzacji swoich gier i nie zmienia ich znacząco przy każdej kolejnej produkcji; w kwartałach premier widzimy wyraźne spadki w pozycji, w której księgowane są koszty produkcji gier; całkowite przepływy gotówkowe utrzymują się na dodatnim poziomie co najmniej kilka kwartałów po premierze dużej gry; odpisy księgowe związane z kosztami gier nie występują lub zdarzają się sporadycznie i w małej skali; nowe emisje akcji w celu finansowania zdarzają się sporadycznie lub w ogóle.

Zostawmy sprawozdania finansowe i spójrzmy na rynek spółek gamingowych z oddali. Zaryzykuje opinię, że segment growy na GPW podzielił się na trzy grupy: liderów (CDR, PLW, TSG i 11B) z CDR na czele, peleton i grupę pościgową złożoną z młodych stażem studiów deweloperskich. Gdzie w tym momencie widzisz okazje inwestycyjne?

Jeszcze kilka lat temu znałem od podszewki dosłownie wszystkie spółki growe notowane zarówno na GPW jak i New Connect, potrafiłem wymienić ich produkty, zasady rachunkowości, silne i mocne strony, potrafiłem też odnieść się do ich atrakcyjności inwestycyjnej. Obecnie, ze względu na ich liczbę, nie jestem w stanie tego zrobić. Niemniej, spośród tych które stale obserwuję, a jest ich pewnie około 10-15 widzę więcej okazji inwestycyjnych wśród spółek dużych (z pokryciem analitycznym i dużym udziałem inwestorów instytucjonalnych w obrotach) niż wśród małych (niepokrywanych, z małym udziałem instytucji w obrotach). Wydaje mi się, że małe spółki growe notowane głównie na New Connect, ale też mniejsze z GPW są w większości przewartościowane, a dokładniej mówiąc, ich wycena giełdowa dyskontuje zbyt optymistyczne założenia dotyczące przyszłej sprzedaży.

Po kilku latach hossy sytuacja w grupie goniącej peleton jest specyficzna. Ja dostrzegam w niej trzeci element z buffettowskiej teorii cyklu rynkowego: innowatorzy, imitatorzy, idioci. Jednocześnie to grupa pościgowa jest miejscem zdominowanym przez drobnych inwestorów. Masz jakieś pomysły na odróżnienie spryciarzy idących po łatwe pieniądze inwestorów od kompetentnych ludzi, z pasją i sensownym projektem idących po jego sfinansowanie?

Zgadzam się z Twoją diagnozą 😊. Czasami wystarczy zmienić zakres działalności spółki na produkcję gier a kurs reaguje pozytywnie. W przypadku IPO lub pre-IPO nowych spółek na pewno warto przefiltrować je przez pryzmat dotychczasowych osiągnięć (track record) oraz doświadczenia osób zarządzających. Niemniej, nie znam uniwersalnej metody na natychmiastowe rozpoznanie potencjału każdej spółki. Na pewno unikałbym inwestycji w spółki bez historii i/lub bez doświadczonego managementu. Nie podobają mi się również nagłe zmiany modelu biznesowego, gatunku produkowanych gier, modelu monetyzacji, po tym jak spółka nie osiągnęła sukcesu w poprzednim modelu działalności.

W ostatnim miesiącu niemal co tydzień trafiają do mnie informacje o kampaniach crowdfundingowych albo ofertach typu pre-IPO spółek growych. Zapoznajesz się z takimi ofertami? Myślisz, że można tam znaleźć okazje inwestycyjne?

Nie zajmuję się na co dzień startupami. Jeśli spółka nie ma historii, to musimy ocenić poszczególnych ludzi ją tworzących. Nic innego nam nie pozostaje. Dodatkowo, dobrze by było żeby spółka miała już konkretny produkt w planie, który można zobaczyć lub w niego zagrać. Oceniamy popularność gatunku, zainteresowanie trailerem (jeśli taki istnieje). Sporo sprowadza się do oceny konkretnych osób tworzących spółkę. Ważne też są ich predyspozycje do zarządzania grupą ludzi i spółką. Świetny deweloper gier niekonieczne będzie sprawnym prezesem.

Wspomniałeś, że segment gamingowy wyrównuje szanse dla drobnych inwestorów bo większość informacji jest do znalezienia w sieci, praktycznie dla każdego chcącego. Rozwińmy tę kwestię. Jakie niefinansowe informacje dostępne w sieci mogą mieć duże znaczenie dla oceny spółki? Może podam przykłady a Ty oceń ich użyteczność.

Recenzje na branżowych portalach, agregatory recenzji

Dają wyobrażenie o jakości i miodności gry; pozytywne recenzje powodują, że kampania marketingowa lepiej przekłada się na popyt popremierowy.

Listy życzeń na Steam przed premierą, wielkość grupy na Steam

Bardzo dobry miernik skuteczności kampanii marketingowej oraz zainteresowania tematyką gry; można próbować przeliczać na przyszłą sprzedaż na podstawie danych historycznych innych gier. Przeliczenia są w miarę trafne pod warunkiem dobrych recenzji popremierowych.

Maksymalna liczba grających, wstępne dane sprzedażowe w pierwszych 24 godzinach

Parametry, które można przeliczać na przyszłą sprzedaż na podstawie danych historycznych innych gier.

Wydarzenia na imprezach branżowych, artykuły, wywiady na portalach branżowych

Cenne źródła informacji o powstającej grze.

Zainteresowanie materiałami marketingowymi przed debiutem, np. wyświetlenia trailera na YouTube

Z mojego doświadczenia ograniczona wartość prognostyczna.

Wszystkie wymienione źródła mogą być przydatne przy ocenie potencjału gry. Analiza zwykle sprowadza się do porównania odczytanych parametrów dla analizowanej gry z innymi grami, dla których znamy dane sprzedażowe. Na podstawie tej relacji możemy starać się szacować potencjał sprzedażowy analizowanej gry.

Jest coś na co inwestorzy zwracają uwagę a Twoim zdaniem nie ma to ważnego znaczenia?

Wydaje mi się, że inwestorzy przeceniają przydatność prognostyczną wielkości listy życzeń/ grupy na Steam po premierze. Parametry te gwałtownie rosną po premierze i należy zachować ostrożność wyciągając z nich wnioski co do przyszłej sprzedaży.

Prasa branżowa i biznesowa poświęca w ostatnim czasie sporo uwagi odejściom kluczowych pracowników ze spółek gamingowych. Jak ważne są te zdarzenia w analizie inwestycyjnej?

Nie przeceniałbym znaczenia takich informacji. W mojej opinii odejścia pojedynczych pracowników w dużych spółkach growych jak CD Projekt czy 11 bit studios nie powinny przełożyć się na jakość ich produkcji. Są to duże firmy, które są w stanie skutecznie odbudować potencjalne wakaty. Zauważ, że fluktuacja pracowników na rynku gier jest normalnym zjawiskiem. Polskie spółki zatrudniają często tych samych fachowców, którzy często zmieniają zatrudnienie, jednak tylko w konkretnych spółkach odnoszą sukcesy. Wydaje mi się, że pojedyncza osoba nie robi znaczącej różnicy w dużej korporacji – ważniejszy jest sposób organizacji produkcji oraz filozofia biznesowa, a za to odpowiada ścisły zarząd spółki. Co innego, jeśli odejścia pracowników zaczynają się systematycznie powtarzać – może to świadczyć o słabej atmosferze panującej w spółce.

Od kilku lat uważnie obserwujesz rozwój polskiej branży gamingowej. Gdzie wskazałbyś przyczyny sukcesów tego sektora?

Zauważam kilka głównych powodów sukcesu polskiego gamingu na świecie. Po pierwsze Polska nadal należy do tak zwanych „low cost countries”, czyli krajów o relatywnie niskim koszcie pracy. Płaca dewelopera w Stanach Zjednoczonych czy Niemczech jest kilkukrotnie wyższa niż w Polsce, co w przypadku np. CD Projektu, który zatrudnia kilkuset pracowników ma niebagatelne znaczenie. A przecież zarówno klient jak i konkurencja są międzynarodowe. Po drugie, niskie koszty produkcji osiągane są bez uszczerbku dla jakości – kształcimy bardzo zdolnych programistów i grafików komputerowych. Po trzecie, branża jest mocno wspierana przez rządzących poprzez liczne dofinansowania i zwolnienia podatkowe. Dopóki te czynniki będą w mocy dopóty polska branża gier powinna się dynamicznie rozwijać.

Dziękuje za rozmowę

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.