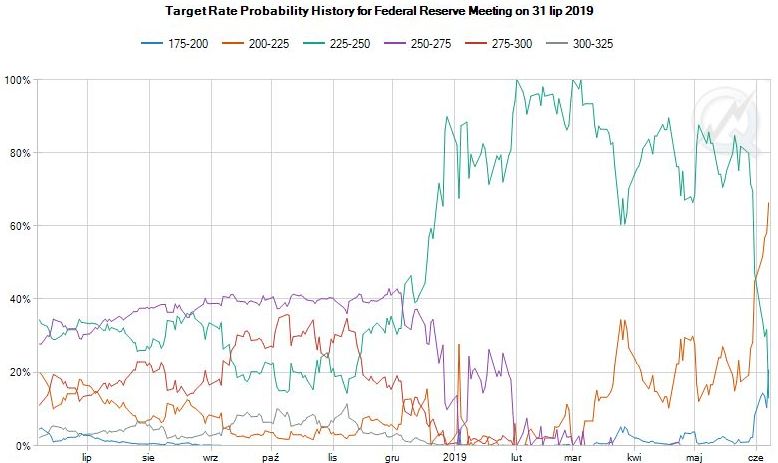

Po tygodniach skupienia uwagi na wojnach celnych, technologicznych i zamieszaniu wywołanym działaniami amerykańskiego rządu na rynkach wreszcie pojawił się temat, który jest bliższy doświadczeniom inwestorów – zmiana w polityce monetarnej w USA. Naszym wykresem na niedzielę jest oczekiwana przez rynek obniżka ceny kredytu przez Rezerwę Federalną.

Na blogach bossy wiele razy wspominaliśmy, iż wszystko wskazuje na to, iż kredyt na świecie pozostanie tani do końca dekady. Nie brakowało również notek, iż w kolejne spowolnienie największe banki centralne świata wejdą z historycznie niskim poziomem stóp procentowych. Wygląda na to, iż rzeczywistość zaczyna przyznawać nam rację. Do czerwcowego posiedzenia Federalnego Komitetu Otwartego Rynku zostało około 10 dni. Rynek nie oczekuje obniżki ceny kredytu – a dokładniej wycenia prawdopodobieństwo obniżki na około 20 procent – ale już oczekiwania wobec kolejnego posiedzenia FOMC zmieniły się radykalnie.

Na przełomie maja i czerwca oczekiwania wobec obniżki ceny kredytu na lipcowym posiedzeniu FOMC zostały wycenione na przeszło 50 procent i dziś wynoszą już ponad 66 procent. W istocie obraz jest jeszcze bardzie wyraźny, gdy dołoży się wycenę prawdopodobieństwa, iż 31 lipca stopy procentowe w USA będą niższe o 50 punktów bazowych. W efekcie wyceniane prawdopodobieństwo braku obniżki ceny kredytu w USA spadło właśnie do 13 procent. Zdaniem rynku za niespełna dwa miesiące cykl w polityce monetarnej w USA ulegnie zmianie i wszystko wskazuje na to, iż zaczniemy operować w układzie, którego część graczy o krótszej obecności na rynku może nigdy nie doświadczyła.

(źródło: CME FedWatch Tool)

Stopa procentowa pozostaje jedną z najważniejszych zmiennych, które kształtują to, ile płacą obligacje, ile płacą – czy też ile się na nich traci – konta oszczędnościowe. Jeśli rysujący się na horyzoncie trend obniżek ceny kredytu z USA przesączy się na inne gospodarki, właściwie żaden segment rynkowego krajobrazu nie pozostanie poza strefą rażenia. Trzeba będzie zmienić podejście do funduszy rynku pieniężnego, do oczekiwań inflacyjnych, do kondycji spółek finansowych, nie wspominając już o perspektywach gospodarczych, dla których obniżki ceny kredytu – zwłaszcza w krótkiej perspektywie – nie są dobrą wiadomością. W skrócie rzecz ujmując idzie zmiana, jakiej nie widzieliśmy chyba od dekady.

2 Komentarzy

Skomentuj zebra Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Panie Adamie a co to może oznaczać dla giełdy amerykańskiej i dla polskiej?

Moim zdaniem kluczem jest pytanie o recesję. Jak będzie recesja, to bessy niezależnie od tego, co zrobi Fed i trzeba będzie liczyć się z koniecznością ucieczki z rynku. Jak nie będzie recesji, to dalsze spadki będą tylko korektą.