Nie ma nic prostszego niż znalezienie wyraźnie nietrafionej prognozy. Inwestorzy niemal codziennie natrafiają na przykłady potwierdzające, że prognozy ekonomiczne mają niewielką użyteczność.

Kilka dni temu Bloomberg przypomniał dwa badania Prakasha Lounganiego z Międzynarodowego Funduszu Walutowego. W pierwszej analizie Loungani pokazał, że żadna z 49 recesji, które w różnych państwach wystąpiły w czasie globalnego kryzysu finansowego nie została przewidziana przez konsensus ekonomistów. Z drugiej analizy wynika, że z 60 recesji, które wystąpiły w latach 90. konsensus ekonomistów przewidział dwie. Chodzi zapewne o recesje znajdujące się w bazie MFW.

Badania Lounganiego można żartobliwie skomentować uwagą, że konsensus ekonomistów nie jest w stanie przewidzieć recesji ale pojedynczy ekonomiści byli w stanie przewidzieć nawet kilkanaście gospodarczych załamań z dwóch, które wystąpiły w bieżącym stuleciu. Mam na myśli permanentnych pesymistów i wieszczów kryzysów.

Auke Hoekstra z Uniwersytetu Technicznego w Eindhoven zaktualizował inny przykład błędnych prognoz. Zwrócił on moją uwagę z kilku powodów. Po pierwsze, są to prognozy poważnej i kompetentnej organizacji i dotyczą branży, w której ta organizacja działa. Po drugie, błąd w prognozach popełniany jest niemal co roku, od ponad dekady – w kolejnych wydaniach tego samego raportu. Po trzecie, prognozy dotyczą wschodzącej branży.

Hoekstra pokazał nietrafione prognozy Międzynarodowej Agencji Energetycznej (IEA). To organizacja afiliowana przy OECD (Organizacji Współpracy Gospodarczej i Rozwoju). Wydawany przez IEA coroczny raport o energii na świecie World Energy Outlook jest kluczową pozycją dla osób zajmujących się tą branżą.

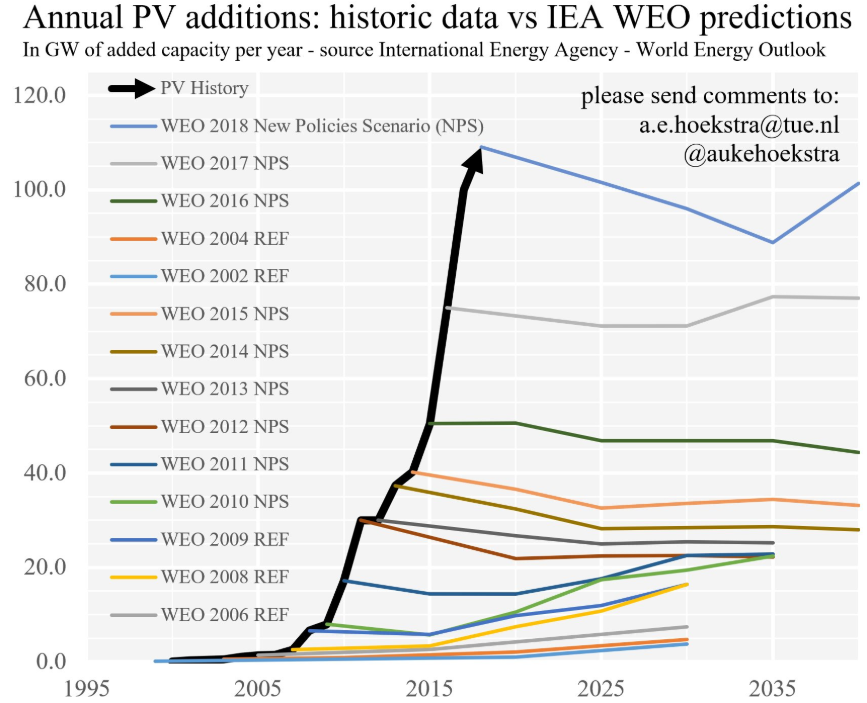

Hoekstra zauważył, że autorzy raportu regularnie niedoszacowywali tempo rozwoju energetyki fotowoltaicznej. Wykres poniżej zestawia prognozy z kolejnych wydań WEO i rzeczywistą moc instalowanej w ciągu roku nowej mocy elektrowni słonecznych. Proszę zwrócić uwagę, że prognozy dotyczą strumienia (zmiany) instalowanej nowej mocy a nie całkowitej zainstalowanej mocy:

Za Auke Hoekstra

Pierwszą reakcją na powyższy wykres mogłoby być pytanie czy te konsekwentne pomyłki nie są wynikiem jakiegoś skrzywienia politycznego. Wydaje się to mało prawdopodobne bo klimat polityczny w ostatnim czasie jest korzystny dla odnawialnych źródeł energii. Przynajmniej w państwach rozwiniętych.

Hoekstra uważa, że analitycy IEA po prostu nie poradzili sobie z prognozowaniem wykładniczego wzrostu w tej branży. Podaje kilka przykładów z archiwalnych edycji raportu:

- W 2002 roku eksperci IEA prognozowali 50%-65% spadek kosztów energii fotowoltaicznej w okresie 2000 – 2030. W połowie tego horyzontu czasowego spadek cen paneli słonecznych, a więc do roku 2015 wyniósł 95%.

- W 2006 analitycy IEA prognozowali całkowitą moc elektrowni fotowoltaicznych w 2030 roku na około 190 GW (gigawatów) w bardzo optymistycznym scenariuszu. W 2018 moc tego segmentu przekroczyła 300 GW a najnowszy raport IEA prognozuje 950 GW na rok 2030.

- W 2008 prognozowano koszt systemów fotowoltaicznych na poziomie 2600 USD za kW (kilowat). Ten poziom osiągnięto już cztery lata później, w 2012 roku.

- W 2012 roku IEA obniża prognozy kosztów systemów fotowoltaicznych do 1700 USD za kW w 2030. Ten poziom zostaje osiągnięty dwa lata później, w 2014 roku.

- W raporcie z 2017 analitycy IEA prognozowali 75 MW nowej mocy systemów fotowoltaicznych w 2017 roku. W rzeczywistości dodano ponad 100 MW nowej mocy.

IEA próbuje bronić swoich prognoz nazywając je obrazem przyszłości przy założeniu, że nic się nie zmieni (w scenariuszu bazowym) albo obrazem przyszłości w przypadku podjęcia określonych decyzji (w scenariuszu nowej polityki energetycznej). Nie przekonują mnie te argumenty ale nie jest moim celem krytykowanie IEA.

Regularne problemy IEA z przedstawianiem obrazu przyszłości w przypadku najbardziej prawdopodobnych zmian otoczenia politycznego i regulacyjnego są świetną ilustracją problemów z prognozowaniem wschodzących sektorów. Energetyka fotowoltaiczna nie jest zupełnie nowym sektorem ale na przełomie XX i XXI wieku wcześniejszy rozwój doprowadził ją do pozycji, z której możliwy stał się dynamiczny wzrost.

Auke Hoekstra podaje kilka idei wyjaśniających problemy z trafnym prognozowaniem nowych branż wchodzących w dynamiczną fazę rozwoju. Przedstawiciele tradycyjnych sektorów, dla których wschodzący segment jest konkurencją mają skłonność do bagatelizowania tempa rozwoju bo używają zdezaktualizowanych założeń. Często jest tak, że to z tych tradycyjnych sektorów wywodzą się analitycy i komentatorzy badający wschodzące gałęzie gospodarki. W grę wchodzić może ukryte skrzywienie, przywiązanie do „znanej rzeczywistości”. Cześć modeli prognostycznych, zwłaszcza tych zoptymalizowanych w okresie o niewielkiej dynamice zmian, może nie radzić sobie z wykładniczym wzrostem.

Moim zdaniem trudności ze zrozumieniem tempa rozwoju fotowoltaiki mogą dobrze ilustrować zamieszanie, które tworzy się na rynkach akcyjnych gdy tego rodzaju wschodzący, dynamiczny sektor reprezentowany jest na giełdach. Tyle, że w przypadku rynków akcyjnych mamy do czynienia z systemem, który ewidentnie wspiera pozytywne nastawienie. System bodźców uczestników rynku sprawia, że inwestorzy mają tendencję do zajmowania entuzjastycznych postaw.

Natomiast samo prognozowanie wschodzących sektorów (jak internet w latach 90., e-handel na początku XX wieku, media społecznościowe w pierwszej dekadzie XX wieku, czy kryptowaluty w okresie 2015-2018) jest niezwykle trudnym przedsięwzięciem, w którym łatwo o istotne pomyłki – zarówno w górę, jak i w dół. Tak jak można znaleźć przykłady dramatycznego niedoszacowania tempa rozwoju tak można znaleźć przykłady prognozowania dynamicznego rozwoju segmentów, które nigdy nie osiągnęły punktu krytycznego umożliwiającego skokowy wzrost. Z punktu widzenia inwestorów problem jest jeszcze większy bo muszą nie tylko trafnie prognozować przyszłość sektora ale z reguły wybrać jeszcze spółki, które będą beneficjentami ewentualnego sukcesu branży.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Kłania się Ray Kurzweil… Polecam każdą jego książkę każdemu zainteresowanemu prognozowaniem 🙂

@ aard

A czy to nie jest tak, że Kurzweill systematycznie przestrzela w górę swoje prognozy? W sensie, jest zbyt optymistyczny wobec tempa postępu technologicznego.