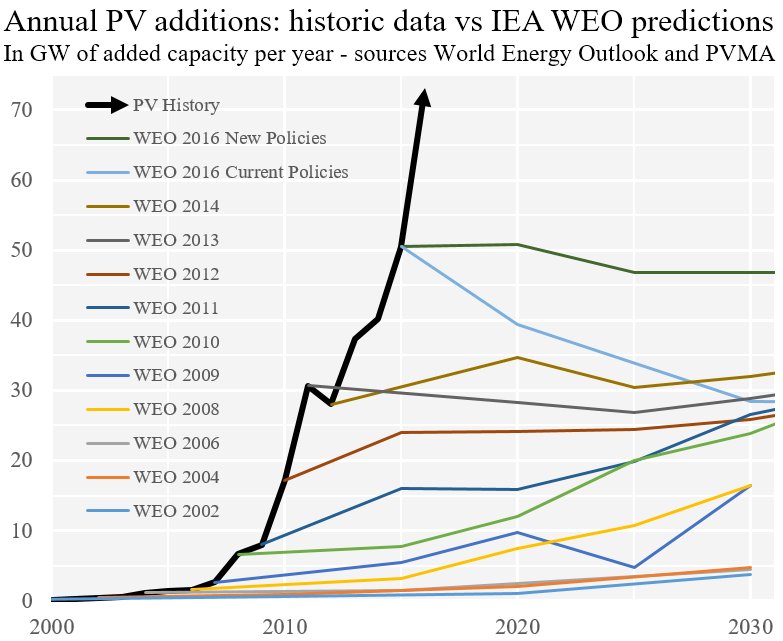

W ubiegłym tygodniu sporą popularność na Twitterze zdobył wykres pokazujący nietrafione prognozy Międzynarodowej Agencji Energetycznej w dziedzinie rozwoju energetyki słonecznej.

Prognozy pochodzą z kolejnych roczników kluczowego dla branży energii raportu – World Energy Outlook i pokazują, że od dekady IEA istotnie niedoszacowywała potencjał energetyki słonecznej:

Za Auke Hoekstra

Dla osób regularnie czytających WEO pomyłka prognostyczna w dziedzinie energetyki słonecznej nie jest niespodzianką. W drugiej połowie poprzedniej dekady popularne były zestawienia pokazujące, że analitycy IEA istotnie niedoszacowali siłę trendu wzrostowego cen ropy naftowej.

Powyższy wykres przypomniał mi o dwóch ważnych zasadach. Pierwszą sformułował Geoffrey Hinton (badacz sieci neuronowych), który stwierdził, że w dłuższym niż 5 lat horyzoncie ludzie się są w stanie sensownie prognozować. Dlatego nie jestem skłonny rzucać się do krytykowania nietrafionych długoterminowych prognoz. Więcej sensu ma krytykowanie poważnego traktowania tego typu prognoz, zwłaszcza przez tych, którzy je formułują.

Wielu z nas obecnych jest w Internecie przynajmniej od dekady, czasem dłużej. Dobrze jest czasem poczytać swoje archiwalne wpisy i komentarze by na własnym przykładzie utwierdzić się w przekonaniu, że prognozowanie w długim terminie jest obarczone tak dużą niepewnością, że jego użyteczność zmierza do zera.

Problemy analityków IEA przypomniały mi też o eseju Paula Grahama (współtwórcy Y Combinator) z 2014 roku, w którym Graham napisał: W statycznym świecie moglibyśmy stopniowo nabierać pewności o poprawności swoich opinii. Im więcej doświadczeń (oraz im bardziej zróżnicowanych doświadczeń) opinia przetrwała tym mniejsza jest szansa, że jest nieprawdziwa. Większość ludzi niezauważalnie wierzy w coś takiego w kontekście własnych poglądów. Taka postawa jest uzasadniona w dziedzinach, w których rzeczy się nie zmieniają albo zmieniają się bardzo powali – na przykład w opiniach o ludzkiej naturze. Ale w dziedzinach, które podlegają istotnym zmianom takie podejście do własnych opinii nie jest uzasadnione. Kiedy eksperci są w błędzie, bardzo często przyczyną jest fakt, że są ekspertami w nieaktualnej wersji świata.

Segment technologiczny albo branże podlegające głębokim przemianom technologicznym są takimi dziedzinami, w którym bardzo łatwo jest zostać ekspertem w starej wersji świata. Prognozowanie w tych dziedzinach jest utrudnione między innymi przez występowanie punktów krytycznych, których osiągnięcie gwałtownie zwiększa potencjał sektora i tempo rozwoju.

Warto jednak zauważyć, że omówione czynniki nie oznaczają, że prognozy zmian technologicznych będą zawsze zaniżać tempo rozwoju. Analitycy i eksperci są świadomi trudności przy prognozowaniu sektorów przeobrażanych przez rozwój technologiczny i tego, że duża część tych problemów prowadzi do niedoszacowywania tempa zmian. Biorą więc poprawkę na te skrzywienia i często przestrzeliwują w drugą stronę*. Pokazuje to inny wykres przedstawiający prognozy rozwoju energetyki słonecznej w USA formułowane przez analityków amerykańskiej agencji rządowej ds. energii:

Za Visual Capitalist

Moim zdaniem, potężne różnice zdań wobec potencjału nowych technologii, funkcjonowanie obok siebie radykalnych entuzjastów i radykalnych sceptyków, w połączeniu z ogólnym optymistycznym skrzywieniem rynków finansowych jest fundamentem kolejnych baniek spekulacyjnych – od kanałowej i kolejowej w XIX wieku po rozgrzane rynki drugiej dekady XXI wieku.

* Coś takiego zdarzyło się w 2017 roku z prognozowaniem wyników wyborów – przeważenie lekcji z poprzedniego roku doprowadziło do przeszacowania szans anty-establishmentowych kandydatów

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Zadziwiająco przypomina to sytuację, gdy w miarę postępów silnego trendu bystre i dobrze opłacane zespoły analityczne aktualizują prognozy kursu poszczególnych spółek. Najzabawniej to wygląda, gdy trend się zmienia.

Może warto pokazać kontekst. Wg danych tej samej Międzynarodowej Agencji Energetycznej energia słoneczna i wiatrowa stanowi w sumie tylko 1,3% światowej konsumpcji energii, reszta to głównie paliwa kopalne. Biorąc pod uwagę rozwój Azji i Afryki (konsekwencje ogromnego wzrostu liczby ludności na tym kontynencie z 1,2 do 4,2 mld ludzi pod koniec XXI wieku) popyt na paliwa kopalne w ciągu najbliższych dekad będzie rósł dramatycznie szybko.

str 4

Figure 1: 2014 fuel shares in world total primary energy supply

https://www.iea.org/publications/freepublications/publication/KeyRenewablesTrends.pdf

@ Jack

Nie rozumiem Twojej reakcji. Pisałem o trudnościach w prognozowaniu wschodzących branż przeobrażanych przez postęp technologiczny. Nie potrzebowałem tutaj kontekstu w postaci mixu energetyczego bo nie zajmowałem się wyższąścią/niższością paliw odnawialnych nad kopalnymi. Ta kwestia jest poza moim tekstem.

Pełny raport IEA pokazuje także, że w samym tylko 2017 roku świat wyda $125 mld na dopłaty do energetyki słonecznej i wiatrowej, a gdyby postanowienia Traktatu Paryskiego były realizowane, chociaż wiadomo już, że do tego nie dojdzie, to do 2040 roku dopłaty wyniosłyby około $3 biliony (str 471).

NO i tym były pewnie "masowane" te eksperckie wykresy , a na pewno "pewnością" subwencjonowania nowej branży kosztem starej .