W ostatniej części zaproponuję wejście o jeden poziom wyżej, ponieważ pokażę jak działają w powiązaniu dwie strategie, zrobione z najprostszych klocków, o których w tym wątku rozprawiam.

Wróćmy na początku do statystyk dla indeksu S&P 500. Jak wiemy już z jednego z poprzednich wpisów, indeks ten wskazuje potencjalnie bardzo korzystne warunki do jednodniowej gry na długich pozycjach po tym, jak otwarcie dnia nastąpi powyżej zamknięcia sesji poprzedniej. Wchodząc na pozycję na otwarciu przy spełnieniu takiego warunku i trzymając ją do końca sesji można było zyskać brutto 22490%. Nie jest to jeszcze kompletna strategia, lecz dopiero warunek do wypracowania przewagi. A inwestorom nie planującym takiej jednodniowej gry, owe zachowanie indeksu może być po prostu pomocne w określeniu najbardziej prawdopodobnego ruchu kursu tego dnia.

Jeśli jednak zbadamy warunek przeciwny do powyższego, czyli wejście do gry po spadku poziomu otwarcia indeksu w stosunku do zamknięcia z sesji poprzedniej, to statystyki pokażą, że jest to dość kiepski pomysł. W takich sytuacjach indeks S&P500 raczej skończy sesję niżej. Jednak po dokładnej analizie wykresu spróbowałem innego podejścia do tego pomysłu, z zastosowaniem dodatkowego filtra, który ma pełne uzasadnienie w dynamice rynku.

A co bowiem jeśli:

– indeks na otwarciu sesji znajdzie się poniżej zamknięcia sesji poprzedniej,

– następnie rośnie powyżej ceny zamknięcia sesji poprzedniej,

– wejdziemy kupnem na rynek w takim momencie po cenie równej zamknięciu sesji poprzedniej,

– przytrzymamy pozycję do końca dnia i sprzedamy wszystko po kursie zamknięcia?

Okazuje się, że wygląda to całkiem obiecująco i daje szansę na zdobycie przewagi na tyle istotnej, że można by pomyśleć o ułożeniu w oparciu o nią jakiejś strategii.

Ja zrobiłem to inaczej. Powiązałem po prostu ze sobą oba warunki opisane wyżej, sprawdzając na danych historycznych statystyczne osiągi, jakie można tym sposobem zrobić.

A cały test wyglądał tak oto:

– dane dzienne indeksu S&P500 od 1993 roku, pobrane z zasobów bossa.pl,

– wariant 1 – jeśli otwarcie sesji następuje powyżej poziomu zamknięcia sesji poprzedzającej ją, za całość kapitału kupujemy jednostki indeksu i trzymamy pozycję do zamknięcia tej samej sesji, pozbywając się jej na koniec dnia (testowałem to wcześniej),

– wariant 2 – jeśli jednak otwarcie sesji następuje poniżej poziomu zamknięcia sesji poprzedzającej ją, to czekamy aż kurs urośnie powyżej poziomu zamknięcia owej poprzedniej sesji, i w tym miejscu ustawiamy zlecenie z limitem kupna indeksu za całość kapitału; zamykamy pozycję po kursie zamknięcia tej samej sesji,

– nie uwzględniam w wynikach prowizji i poślizgów; chcę po prostu pokazać możliwości tkwiące w czystej wersji takiego pomysłu.

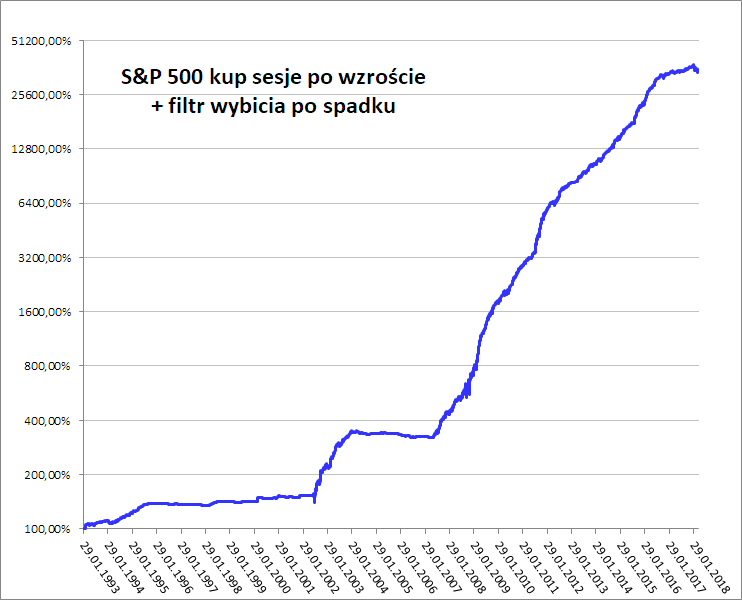

A poniżej krzywa kapitału. Ponieważ zmiany są astronomiczne więc użyłem logarytmicznego wykresu, a poziomem wyjścia jest 100% czyli równowartość naszego kapitału (bez względu na jego wielkość), liczę wszystko w procentach:

Jak zmieniło się to w porównaniu do testu tylko wariantu nr. 1, opisywanego wcześniej? Dodam, że nie ma takiej możliwości by na jednej i tej samej sesji oba warianty spotkały się jednocześnie, wyklucza to logika.

Otóż mamy wyraźną synergię. Potencjalny zysk brutto wzrósł o ponad połowę i w testowanym okresie obu wariantów równocześnie wyniósł 35158%. Ryzyko przez to nieco spadło, krzywa kapitału zrobiła się mniej zmienna, chociaż przy tej wielkości procentach nie widać tego na wykresie. Płasko wypada okres 2003 – 2008, czyli chwilę przed i w trakcie ostatniego kryzysu hipotecznego. Ale jak widać pozostałe okresy oddały cierpliwym ich zdyscyplinowane podejście.

Nie namawiam nikogo, by natychmiast użyć tego w takiej prostej formie. To jedynie zaczyn pod potencjalną przewagę. Doświadczeni traderzy, których wśród naszych Czytelników nie brakuje, sami dobrze wiedzą co z tym dalej zrobić. Osobiście przyznam, że te testy mocno zmieniły nie tylko moją optykę postrzegania rynków, ale i używane strategie.

—kat—

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Witam,

czy jest możliwość przetestowania tej strategii na CFD S&P bossy albo jakiegoś popularnego ETFa na S&P.

Czy w kolejnych wpisach mógłbyś rozwinąć dalsze kroki budowania pełnej strategii.

W tekście jest sformułowanie : " …całość kapitału kupujemy jednostki indeksu" można jaśniej co to oznacza, czy posługujemy się cały czas dźwignią 1:1 bez lewara, czy też używamy całości środków jako zabezpieczenie depozytów wymaganych przez dany instrument ?