Kilka kluczowych problemów związanych z analizą rynków akcyjnych utrudnia inwestorom wyrobienie sobie zrównoważonego podejścia do rynków wschodzących. To ważne zagadnienie także dla polskich inwestorów.

Przy próbach spojrzenia na rynki akcyjne w długim horyzoncie czasowym inwestorzy napotykają na dwa powiązane ze sobą problemy. Najbardziej rozbudowane dane obejmują rynki, które okazały się totalnymi zwycięzcami. Oczywistym przykładem takiego rynku są USA. Z punktu widzenia historii gospodarczej i politycznej XX wieku był to bardzo nietypowy rynek akcyjny. Mimo to, to właśnie na tym rynku oparta jest znakomita część badań i analiz.

Odwrotna sytuacja ma miejsce w przypadku rynków, które okazały się totalnymi porażkami. Badacze nie dysponują rzetelnymi zbiorami danych z tych rynków co uniemożliwia uwzględnienie ich w zestawieniach. Historyczne zestawienia globalnych rynków akcyjnych uginają się więc od ciężaru survivorship bias.

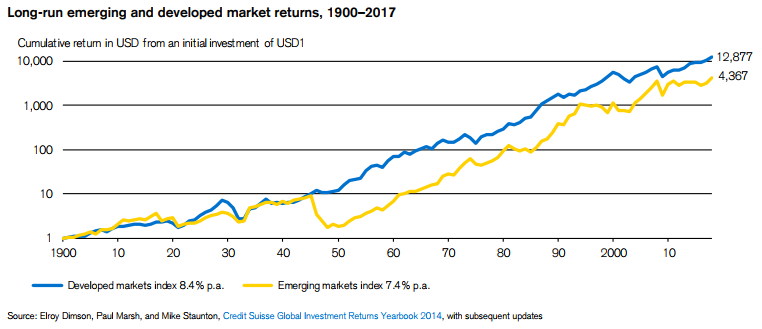

Twórcy Credit Suisse Global Investment Returns Yearbook (GIRY) intensywnie pracują nad stworzeniem zestawienia najważniejszych rynków finansowych wolnego od survivorship bias i obejmującego jak największą część globalnego rynku. W wydaniu z 2018 zamieścili interesujące porównanie akcyjnych rynków rozwiniętych i wschodzących w latach 1900 – 2017*.

Za Dimson, Marsh i Staunton

Myślę, że powyższe zestawienie może być sporym zaskoczeniem dla części inwestorów. Rynki wschodzące traktowane są jako rynki rosnące i wielu inwestorów zakłada, że zapewniają wyższe stopy wzrostu od rynków rozwiniętych (przy większej zmienności). Z zestawienia Dimsona, Marsha i Stauntona wynika, że rynki wschodzące przegrały w ostatnich 117 latach z rynkami rozwiniętymi pod względem generowanych stóp zwrotu.

Przyczyny tej porażki są dobrze widoczne na wykresie: rewolucja z 1917 roku w Rosji, II wojna światowa i rewolucja komunistyczna w Chinach w 1949. Myślę, że nie będzie nadużyciem stwierdzenie, że przyczyną słabszej postawy rynków wschodzących było zrealizowanie się ryzyka politycznego i geopolitycznego.

Jeżeli weźmiemy pod uwagę długi horyzont czasowy, liczony dekadami a nie latami, to powyższy wykres jest niezwykle silnym argumentem na rzecz dywersyfikacji geograficznej dla inwestorów. Zwłaszcza dla inwestorów zlokalizowanych w państwach, które w ostatnich 100 latach regularnie doświadczały geopolitycznych i politycznych katastrof. Tym bardziej, że nie dysponujemy sensownymi argumentami potwierdzającymi, że jako cywilizacja przeszliśmy do bardziej stabilnego, mniej konfliktowego etapu rozwoju.

Chciałbym podkreślić, że powyższe argumenty dotyczą długiego horyzontu czasowego, liczonego w dekadach. Z drugiej strony, to właśnie taki horyzont inwestycyjny mają inwestorzy oszczędzający na emeryturę.

* Kryterium rynku rozwiniętego jest tu odpowiednio wysoki (w kontekście historycznym) PKB per capita. W bazie GIRY znajdują się 23 państwa z serią danych od 1900 roku. W 1900 roku z tych 23 państw siedem zaklasyfikowano jako wschodzące: Chiny, Finlandia, Japonia, Portugalia, Rosja, RPA i Hiszpania. Pozostałe państwa miały status rozwiniętych: USA, Kanada, Austria, Belgia, Francja, Niemcy, Irlandia, Włochy, Holandia, Dania, Norwegia, Szwecja, Szwajcaria, UK, Australia i Nowa Zelandia.

Zestawienie poniżej nie obejmuje jednak tylko państw z bazy GIRY. Wraz z pojawieniem się danych dla nowego rynku akcyjnego był on dołączany do jednej z grup: na przykład Brazylia i India dołączyły do koszyka rynków wschodzących w 1955 roku. Część państw zdołała z kolei przeskoczyć z koszyka państw wschodzących do rozwiniętych, na przykład Japonia w 1967 roku.

Wreszcie, gdy było to możliwe koszykami rynków wschodzących i rozwiniętych stały się uznane indeksy: MSCI Emerging Markets w 1988 dla rynków wschodzących i MSCI Developed World w 1970 roku dla rynków rozwiniętych.

8 Komentarzy

Skomentuj Tommip Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

No pięknie, ale:

1. W tym MSCI EM to Polska ma udział mniejszy niż ja promili we krwi w tej

chwili. Nie wiem zatem czy nasz cud gospodarczy jest w pełni uwzględniony w w tej żółtej kresce. W tej chwili powinno to się nazywać MSCI Asia.

2. Sami pisaliście, że wynik indeksu robi 6% winnerów. Ciekawe, które to rynki były, bo stawiając na nie pewnie by się pobiło USA.

Bardzo dobry wpis dotykajacy.Wielu irytuje tragiczne zachowanie GPW – i choc jest ona jedna z kilku najgorszych gield swiata od 20 lat to nie ona jedyna.Jest wiele takich rynkow choc nie az tak rozpaczliwych.Nawet takie ktore teoretycznie rosna nie musza rzeczywiscie dawac dodatniej stopy zwrotu.Dobry przyklad to Indie,choc rosna to przy ich gigantycznej inflacji niedawno realnie dopiero rok temu odbili od dolka z 2009r na nifty.Ta fiksacja na punkcie USA mocno zaburza obraz rynkow – to w koncu centrum swiata a zwyciezca bierze (prawie) wszystko.

Właśnie. GPW jako najgorsza giełda świata. Wytłumaczcie mi, jak na giełdzie tak fatalnie się zachowującej, nad którą wisi niczym miecz Demoklesa tak wielka podaż niepłynnych akcji będących w posiadaniu OFE, gdzie każdy wzrost obrotów wykorzystywany jest do sprzedaży za wszelka cenę, jak taka giełda ma współuczestniczyć w nowym PPK? Nie będzie ogólno narodowego obywatelskiego buntu? Tu będzie chodzić o realne prywatne pieniądze.

Dokladnie o tym tez myslalem.Ludzi ktorzy zarabiaja grosze typu 2000 netto zmusi sie do wkladania kasy albo w obligacje wlasnie odwracajace kilkudziesiecioletnie trendy wzrostowe albo w gielde ktorą jedynie grecka przewyzsza swoja beznadziejnoscia.Brak słów na cos takiego

Jeszcze ciekawszy będzie szpagat propagandowy konieczny do wykonania przez obecne władze. Jak ludziom wytłumaczyć, że OFE były banksterskim przekrętem, a nowy plan oszczędzania to sam miodzik 🙂

"Beneficjentów" tego nowego planu to mi akurat nie żal. Naród złożony w 90% z potomków chłopów pańszczyźnianych oddał władzę na naszym folwarku jaśnie panu K. Za 500 złotych i trochę tromtadrackiej retoryki.

Kogoś, kto za pińcet miesięcznie przekreśla przyszłośc swoich dzieci po prostu nie da się żałować.

Tu l'as voulu, George Dandin.

Tak ale tutaj niezaleznie kto rzadzi jest prawie to samo poza pijarem.To fakt ze najbardziej przygnebia mentalnosc wschodniego cjlopa ktory godzi sie na wszystko.Sam jestem przerazony tym wszystkim i totalnej wyprzedazy szerokiego rynku sie nie dziwie.Sam wlasnie wystawiam wszystko co mam na sprzedaz dzialki itp i chce tylko stad uciec.Niestety wszyscy w okol mysla podobnie i masa dzialek i domow na sprzedaz :(.Wspolczuje wiec tym przyszlym ,,beneficjentom" PPK nawet jesli czesciowo sami sie o to prosza

# Tak ale tutaj niezaleznie kto rzadzi (…)

Niestety, musze się zgodzić. Jaśnie pan Donald też nie był tak całkiem demokratą; cały czas siedzimy na folwarku.

Myślałam o tym ostatnio: żyłam przez dobrych kilka lat w słodkim złudzeniu, że oto jesteśmy częścią Europy, że będzie nowocześnie, do przodu. Tymczasem okazuje się, że odgrywamy od kilku wieków ten sam konflikt między postępową szlachtą (światli Obywatele RP, Frasyniuk, lipcowe demonstracje) a ciemnym ludem, który niepodległościowe dążenia panów ma głęboko w dudzie, bo gnębi go pańszczyzna (i w tym sensie ma rację).

Dla usprawiedliwienia, dlaczego piszę o tym tutaj: na folwarku gospodarka, system finansowy i giełda nie mogą być wydolne. Są tylko atrapą.

PS. Mieliśmy dane dwadzieścia kilka lat, żeby unowocześnić społeczeństwo. Zamiast tego zgodziliśmy się na religię w szkołach i folwarczne stosunki w przedsiębiorstwach. No to jesteśmy między panem, wójtem i plebanem.

To wszystko jest wzgledne- tzn to unowoczesnienie.Sa panstwa ktore startowaly z o wiele nizszego poziomu jak Korea czy Tajwan.One byly 70 lat temu koloniami gdzie bylo jedynie rolnictwo a mentalnie tkwily w sredniowieczu.I tak w tym tkwily jeszcze do niedawna i we wzroscie to nie przeszkadzalo.Taka KIA wtedy ledwie opanowala produkcje roweru.Dopiero w 1997r powstala KRX i jej oddzial Busan – podobnie jak fw20 u nas.10 lat pozniej Kospi 200 byl najplynniejszym kontraktem swiata gdzie oparte o niego F&O mialy czasem po 34 000 000 sztuk dziennie obrotu.A polska?Polacy po prostu nie chca sie rozwijac,nie lubia wspolpracowac.Za 4 lata jak skoncza sie fundusze z UE wszystko tu sie zawali.