Obserwatorzy rynków akcyjnych od dłuższego czasu poświęcają sporo uwagi niskiej zmienności panującej na kluczowych rynkach. Indeks S&P 500 zbliżył się w 2017 roku do kilku historycznych rekordów niskiej zmienności.

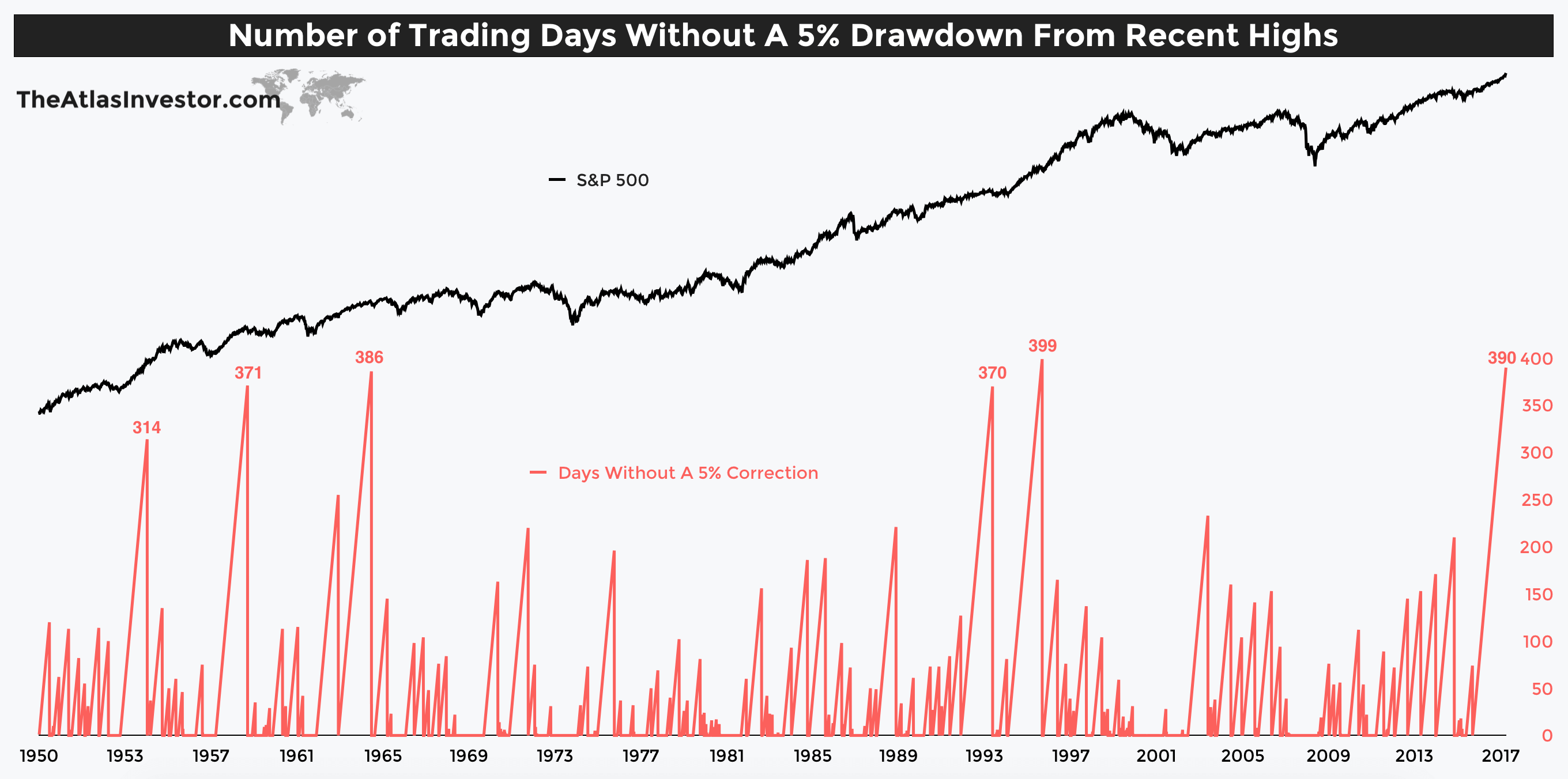

Tiho Brkan przypomniał, że najważniejszy indeks akcyjny świata jest bardzo blisko ustanowienia kolejnego rekordu: liczby sesji giełdowych bez przynajmniej 5% korekty. Z zestawienia Brkana wynika, że S&P 500 notuje serię 390 sesji giełdowych bez 5% obsunięcia. Do pobicia rekordu z połowy lat 90. brakuje zaledwie 10 sesji a więc dwóch tygodni.

Za Tiho Brkan

Brkan zauważył, że także inne rynki akcyjne mają za sobą długie okresy bez poważnych obsunięć. Na przykład wschodzące rynki akcyjne mają za sobą okres 23 miesięcy bez 5% obsunięcia (w ujęciu miesięcznym).

Z analizy danych historycznych nie wynika, że przerwanie długotrwałej serii bez rynkowej korekty jest kluczowym sygnałem odwrócenia trendu. Nie oznacza to jednak, że inwestorzy powinni ignorować ewentualne konsekwencje pojawienia się większej korekty.

Inwestorzy mają skłonność do przeważania w swojej analizie wydarzeń i wzorców z niedalekiej przeszłości i niebezpieczną tendencję do nadmiernego dopasowywania swojej strategii inwestycyjnej i nawyków rynkowych do aktualnie panującej sytuacji. Ostanie kilka lat na rynkach akcyjnych zapewne wzmocniły w wielu inwestorach tendencję do ignorowania jakichkolwiek spadków w przekonaniu, że w relatywnie krótkim czasie rynek powróci do poprawiania historycznych szczytów. Przy takim nastawieniu rynkowym jakakolwiek większa korekta jawi się jako okazja inwestycyjna.

Jednocześnie ostatnie kilka lat było niezwykle przyjemnym z emocjonalnego punktu widzenia okresem dla inwestorów. Przynajmniej jeśli chodzi o trend cenowy bo należy przyznać, że w gospodarczym i geopolitycznym otoczeniu nie brakowało wydarzeń (Brexit, Trump, Północna Korea by wymienić kilka), które mogły inwestorów niepokoić i uczynić obecność na rynku akcyjnym nieprzyjemną, wzbudzającą niepokój, stresującą.

Nasza wiedza o rynku akcyjnym wskazuje, że możliwości łatwego, przyjemnego zarabiania na rynku nie jest wiele. Skuteczne w długim terminie strategie inwestycyjne wymagają od inwestorów dużej dyscypliny emocjonalnej. Na przykład kupowanie spółek atrakcyjnych pod względem wyceny fundamentalnej wymaga albo kupowania w trakcie poważniej przeceny albo kupowania przecenionych, znajdujących się w niełasce innych inwestorów spółek. Wejście na rynek gdy „wszystko wokół wydaje się walić” nie jest łatwe z emocjonalnego punktu widzenia.

Pojawienie się na rynkach akcyjnych większych obsunięć będzie więc mieć dwie poważne konsekwencje. Po pierwsze sprawi, że część wyrobionych w ostatnich kilku latach nawyków dramatycznie straci efektywność. Po drugie sprawi, że obecność na rynku wiązać się będzie z dużo większym stresem, wysiłkiem emocjonalnym. Obydwie te zmiany będą najmocniej odczuwane przez inwestorów, którzy dopiero niedawno weszli na rynek ponieważ spokojny, stabilnie rosnący rynek akcyjny to całość ich rynkowych doświadczeń. Ten efekt może się także pojawić na polskim rynku – ostatnia 10% korekta na indeksie WIG miała miejsce w czerwcu 2016 roku.

1 Komentarz

Skomentuj Deo Gratias Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prosił, prosił i wyprosił. Licznik na 0 i znowu odliczamy 🙂

BTW, jak się patrzy na powyższy wykres, to bardziej się należy bać tych miejsc, gdzie to szoruje po dnie, a nie gdy jest na szczytach – czyli gdy takie korekty stają się coraz częstsze, a nie coraz rzadsze.