Jeremy Grantham z GMO opublikował na początku roku rozważania o optymistycznym w krótkim terminie scenariuszu rozwoju sytuacji rynkowej.

Grantham zasugerował, że amerykański rynek akcyjny mógł wejść w ostatnią, dynamiczną fazę rynku byka charakteryzującą się przyśpieszeniem trendu wzrostowego. Taki ruch kończy hossę i bezpośrednio poprzedza gwałtowną korektę. Z tego powodu Grantham naraził się na ostrą krytykę ze strony tych komentatorów, którzy ocenili jego rozważania jako typową dla medialnych ekspertów prognozę, z której zawsze wyjdą z twarzą. Rzeczywiście, przy pewnej ilości złej woli można streścić esej Granthama zdaniem: rynki czeka krach ale zanim to się stanie ceny mogą ostro pójść w górę.

Moim zdaniem Grantham zarysował po prostu jeden z możliwych scenariuszy rozwoju sytuacji rynkowej. Co więcej zrobił to na tyle przekonywująco, że pokazany scenariusz wydaje się realistyczny, także dla inwestorów o generalnie pesymistycznym nastawieniu.

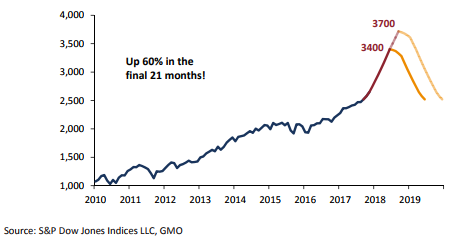

Inwestor zauważył, że kilka rynków byka traktowanych jako przykłady baniek spekulacyjnych zakończyło się przyśpieszeniem wzrostu cen, które bezpośrednio poprzedzało gwałtowną korektę. Historyczne przykłady takich zjawisk rynkowych to amerykański rynek akcyjny w 1929 i 2000 roku. Z analizy Granthama wynika, że wspomniane przyśpieszenie przeciętnie trwało około 21 miesięcy i wynosi rynek akcyjny o około 60%. Cały ruch, z gwałtowną korektą, trwał około 42 miesiące.

Jeśli trwająca obecnie hossa miałaby się zakończyć w taki sposób to S&P osiągnąłby w najbliższych kilkunastu miesiącach poziom od 3400 do 3700 punktów a więc wzrósłby z obecnych poziomów o od 25% do 35%. Poniższy wykres pokazuje omawiany scenariusz:

Za Jeremy Grantham

Zrealizowanie się takiego scenariusza oznaczałoby zdaniem Granthama bardzo wysokie prawdopodobieństwo, że hossa skończy się gwałtowną i silną (przynajmniej 50%) korektą.

Nie jestem w stanie określić nawet przybliżonych szans na realizację zarysowanego przez Granthama scenariusza. Moja strategia inwestycyjna nie wymaga ode mnie skutecznego prognozowania zachowania szerokiego rynku akcyjnego w rocznym horyzoncie czasowym. Co sprawia, że poświęcam minimalną ilość czasu na prognozowanie rynku w takim oknie czasowym. To natomiast powoduje, że zawsze wpadam w zakłopotanie gdy o tego typu prognozy zostaję zapytany.

Nakreślony przez Granthama scenariusz przyśpieszenia hossy wydaje się mi realistyczny i interesujący. Dlatego podzieliłem się nim w corocznej zabawie prognostycznej na Blogach Bossy. Jestem przekonany, że inwestorzy powinni rozpatrywać przyszłość rynku w formie wielu potencjalnych scenariuszy a nie konkretnych prognoz, które albo się sprawdzą albo zawiodą. Takie spojrzenie pozwala na lepsze zarządzanie ryzykiem a także ułatwia elastyczne reagowanie na zmianę sytuacji rynkowej.

Jeremy Grantham zwrócił uwagę na trzy zjawiska towarzyszące „końcowym wystrzałom hossy”. Dwa z nich dotyczą struktury rynku a jedno sentymentu rynkowego. Poprzednie epizody przyśpieszenia trendu wzrostowego często odznaczyły się:

- wąskim charakterem hossy

- niespodziewaną przewagą spółek o wysokiej jakości (quality) i niskim współczynniku beta

W ostatniej fazie hossa często opierała się na niewielkiej grupie liderów. Uwaga inwestorów skoncentrowana była na wąskim gronie zwycięzców. Obecnie oczywistym przykładem takiej grupy spółek może być FAANG (Facebook, Apple, Amazon, Netflix i Google).

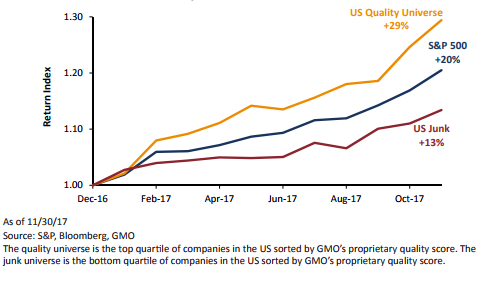

Druga cecha rynków w fazie przyśpieszenia hossy może się wydawać sprzeczna z intuicją inwestorów. Warto więc podkreślić, że chodzi o przewagę spółek o wysokich wskaźnikach wartości (quality) a nie wartości (value), a więc spółek o wysokiej zyskowności, stabilnych i rosnących zyskach, mocnych fundamentach finansowych (ale niekoniecznie o niskim wskaźniku cena/zysk). To zjawisko dobrze wyjaśnia wypowiedź byłego szefa Citigroup, który powiedział o rynkach w fazie bąbla spekulacyjnego: Gdy rynek idzie w górę coraz szybciej i szybciej nie ma finansowej możliwości by działać wbrew trendowi. Trzeba tańczyć razem z rynkiem. Ale przynajmniej można się upewnić, że nie będzie się spadać z klifu z największymi rynkowymi śmieciami w ramionach. Wykres poniżej pokazuje przewagę spółek o wysokiej jakości w ostatnim roku hossy w USA:

Za Jeremy Grantham

Trzecim zjawiskiem, o którym wspomniał Grantham jest euforyczny sentyment inwestorów. Takie nastawienie ma z reguły solidne podstawy. Grantham określił tę sytuację zdaniem: wyśmienite fundamenty euforycznie ekstrapolowane. Globalna sytuacja makroekonomiczna uległa poprawie w ostatnich kilku latach i pierwszy raz od długiego czasu wszystkie kluczowe obszary gospodarcze są w fazie ożywienia gospodarczego. Być może nie obserwujemy jeszcze entuzjastycznych nastrojów jakie towarzyszyły szczytom w 2000 czy 2007 roku ale coraz trudniej jest przedstawiać sytuację rynkową jako wspinaczkę po ścianie strachu.

Należy też pamiętać, że chodź kolejne rynki byka i krachy mają wiele cech wspólnych to nie są swoimi idealnymi kopiami. Co wynika także z faktu, że inwestorzy wyciągają jakieś wnioski z poprzednich krachów. Nie można więc na przykład wykluczyć, że obecna hossa zakończy się bez znanych z historii ekscesów w dziedzinie sentymentu rynkowego.

Moim zdaniem Grantham zarysował interesujący scenariusz, który powinien zainteresować zwłaszcza pesymistycznie nastawionych inwestorów. Daje im bowiem możliwość skonfrontowania swoich oczekiwań z odmiennym podejściem i mentalnie przygotować się na sytuację, w której rynek podąży wbrew ich prognozom.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.