Firma inwestycyjna Schroders opublikowała wyniki globalnego badania inwestorów, które objęło także Polskę. W rezultatach badania zwracają uwagę wysokie oczekiwania wobec stóp zwrotu z portfela inwestycyjnego w następnych pięciu latach.

Badanie objęło ponad 22 000 inwestorów w 30 państwach, w tym w Polsce. Obejmowało ludzi, którzy zamierzają zainwestować w najbliższym roku przynajmniej 10 000 euro (lub równowartość) i którzy w ostatnich 10 latach dokonywali zmian w swoim portfelu inwestycyjnym. Nie był więc to sondaż przeprowadzony wśród „Kowalskich”. Respondentami były osoby, od których można oczekiwać poważnego podejścia do inwestowania.

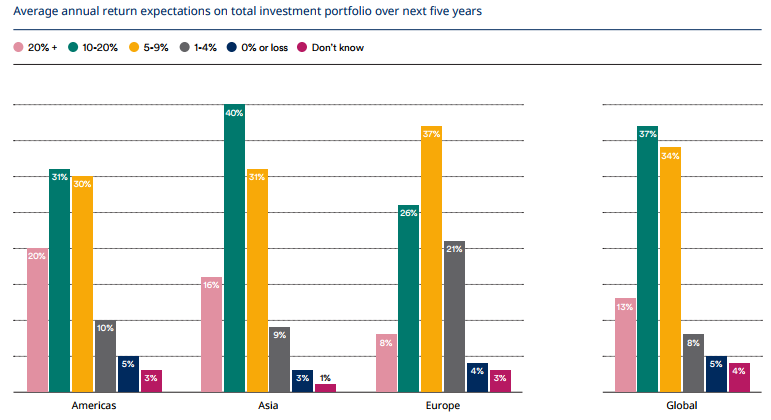

Inwestorów zapytano między innymi o oczekiwane stopy zwrotu z portfela inwestycyjnego w najbliższych pięciu latach. Pytanie obejmowało cały portfel inwestycyjny, a więc potencjalnie portfel obejmujący akcje, obligacje, nieruchomości i inne aktywa. W pytaniu nie sprecyzowano czy chodzi o realne czy nominalne stopy zwrotu co moim stawia pod znakiem zapytania użyteczność porównań pomiędzy poszczególnymi państwami, a przynajmniej tymi z wysokimi różnicami w poziomie inflacji.

Z badania Schrodersa wynika, że inwestorzy spodziewają się uzyskiwać około 10% rocznej stopy zwrotu ze swoich inwestycji w następnych pięciu latach. Różnice pomiędzy poszczególnymi państwami są spore, od 17% w Indonezji do 7% we Włoszech, ale nie przywiązywałbym do nich dużej uwagi.

Co ciekawe, występują też spore różnice w oczekiwaniach pomiędzy poszczególnymi kohortami wiekowymi. Tzw. milenialsi (ludzie w wieku 18-35) oczekują 11,7% rocznie. Te oczekiwania spadają z każdym kolejnym pokoleniem. Najstarsi respondenci (w wieku powyżej 73 lat) oczekują stóp zwrotu o 4 punkty procentowe niższych (8,1%). Wspomniane różnice mogą wynikać z inwestycyjnego cyklu życiowego, czyli zalecanej przez doradców finansowych strategii dostosowywania portfela inwestycyjnego do wieku (im starszy inwestor tym bardziej „bezpieczny” portfel). Mogą także wynikać z optymizmu najmłodszych inwestorów. Optymizmu, który trudno byłoby pogodzić z pokazaną w badaniu Schrodersa i innych sondażach wysoką awersją do ryzyka milenialsów.

Polscy inwestorzy znaleźli się w połowie stawki z przeciętną oczekiwań na poziomie 11,5%. Uważam jednak, że to nie średnia w tym badaniu jest najbardziej interesująca lecz relatywnie wysoki odsetek inwestorów, którzy oczekują bardzo wysokich (powyżej 20%) rocznych stóp zwrotu z portfela inwestycyjnego w następnych pięciu latach. Co siódmy (13%) badany przez Schrodersa inwestor z Polski oczekuje, że jego portfel inwestycyjny będzie przynosił w następnych latach powyżej 20% zysku rocznie. Kolejne 11% oczekuje rocznych stóp zwrotu w przedziale 15%-19%.

Za Schroders

Oczekiwania wysokich kilkunastoprocentowych czy kilkudziesięcioprocentowych stóp zwrotu wydają nierealistycznie wysokie nawet w odniesieniu do samego portfela akcyjnego. W typowym portfelu inwestycyjnym aktywa o historycznie niższych stopach zwrotu od akcji (obligacje, depozyty) powinny dodatkowo obniżać oczekiwania inwestorów. David Brett podaje, że indeks MSCI World osiągał roczne stopy zwrotu na poziomie 7,2% w ostatnich 30 latach. Analitycy Schrodersa prognozują roczne stopy zwrotu z globalnego rynku akcyjnego na poziomie 4,2% (2,1% realnie) w najbliższych siedmiu latach.

Za Schroders

Oczekiwania polskich inwestorów nie wydają się istotnie odbiegać od oczekiwań inwestorów w zbliżonych geograficznie i ekonomicznie państwach. Problem nierealistycznie wysokich oczekiwań ma wymiar globalny. Poświęciłem już temu problemowi uwagę na Blogach Bossy. Warto zauważyć, że nie dotyczy on tylko inwestorów indywidualnych. Także inwestorzy instytucjonalni wykazują tendencję do nierealistycznie wysokich oczekiwań w kwestii wyników inwestycyjnych.

Moim zdaniem nierealistycznie wysokie oczekiwania narażają inwestorów na ryzyko popełnienia dwóch istotnych pomyłek. Po pierwsze zwiększają szanse, że staną się ofiarami oszustw inwestycyjnych. Jedną ze strategii oszustów finansowych jest rekrutowanie ludzi niezadowolonych z wyników generowanych przez konwencjonalne wehikuły inwestycyjne, takie jak fundusze inwestycyjne. W tym celu oszuści obiecują bardzo wysokie zyski. Wysokość obiecywanych zysków może od razu wydać się podejrzana inwestorom o realistycznych oczekiwaniach ale część inwestorów może uwierzyć w realność regularnego generowania nawet trzycyfrowych stóp zwrotu.

Po drugie nierealistycznie wysokie oczekiwania może skłonić inwestorów to nadmiernej aktywności inwestycyjnej, na przykład do gonienia za każdym gorącym motywem inwestycyjnym. Taka postawa, w przypadku większości inwestorów, będzie miała silny negatywny wpływ na osiągane wyniki.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Przypominają mi się strzeliste wykresy różnych "doradców" finansowych, agentów ubezpieczeniowych, sprzedawców funduszy inwestycyjnych, którzy zakładają konserwatywnie 5% realnego wzrostu kapitału rocznie. Dzięki procentowi składanemu wzrost kapitału jest oszałamiający po 20 latach, nie mówiąc już o 30 czy 40.

Jak można rocznie osiągnąć 5% realnego wzrostu kapitału, jeśli obligacje skarbowe płacą 1,5% marży ponad inflację? Może dzięki tym wszystkim "doradcom" ludzie mają nierealistyczne oczekiwania?