W październiku anglojęzyczna blogosfera inwestycyjna żyła sporem Wall Street Journal z firmą Morningstar – dostawcą analiz inwestycyjnych najbardziej znanym z pięciogwiazdkowego rankingu funduszy inwestycyjnych.

Dziennikarze WSJ zbadali skuteczność rankingu Morningstar (od 2003 roku) i doszli do wniosku, że inwestorzy, którzy zakładają, że liczba otrzymanych przez fundusz gwiazdek jest dobrym wyznacznikiem przyszłych wyników funduszu, są w błędzie. Kirsten Grind, Tom McGinty i Sarah Krouse skupili się na trwałości rankingu Morningstar – sprawdzali jakie pozycje w rankingu przypadały w funduszom w kolejnych latach po otrzymaniu 1,2,3,4 lub gwiazdek. Zacytuje fragment artykułu: Z funduszy, które otrzymały prestiżowe 5 gwiazdek, w następnych 5 latach tylko 12% spisało się na tyle dobrze, by zasłużyć na 5 gwiazdek. Aż 10% znalazło się w najsłabszej (1 – gwiazdkowej) grupie po pięciu latach. Dla niektórych kategorii funduszy badania trwałości rankingu wypadały gorzej, dla innych lepiej.

Moim zdaniem, dla czytelników Blogów Bossy, którzy wiedzą, że ranking Morningstar oparty jest o przeszłe wyniki (netto a więc po opłatach) funduszy, rezultaty analizy Wall Street Journal nie będą zaskoczeniem. Z drugiej strony uwzględnianie wyników netto a więc branie pod uwagę kosztów funduszy powinno zapewnić rankingowi pewną wartość prognostyczną. Niskie koszty funduszy są najlepszym wskaźnikiem wybierania funduszy do portfela.

Morningstar bierze pod uwagę wyniki funduszy z ostatnich 3 lat, a jeśli są dostępne to także z ostatnich 5 i 10 lat. Analizowane są wyniki uwzględniające ryzyko inwestycyjne (mierzone zmiennością). Algorytm rankingu premiuje fundusze o dobrych wynikach w długim horyzoncie czasowym i niskiej zmienności wyników. Te dwa czynniki wraz z uwzględnianiem kosztów powinny nadawać rankingowi pewną użyteczność dla inwestorów. Z drugiej strony algorytm rankingu opiera się na przeszłych wynikach inwestycyjnych a więc sam ranking powinien być bardzo podatny na efekt powrotu do średniej.

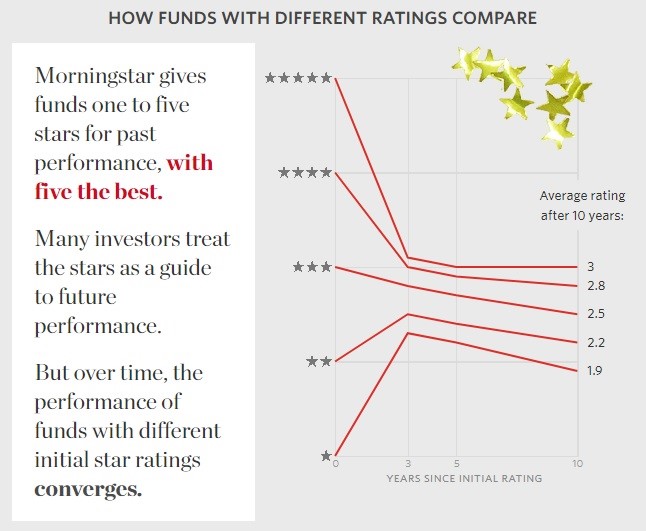

Bliższe przyjrzenie się wynikom analizy WSJ skłania do wniosku, że dziennikarze skupili się w interpretacji wyników na ich negatywnych aspektach. Polemizujący z nimi analitycy i zarządzający Morningstar zinterpretowali je dużo bardziej pozytywnie. Ten spór o to czy szklanka jest w połowie pusta czy w połowie pełna dobrze pokazuje poniższy wykres z artykułu WSJ:

Za WSJ

Z jednej strony widzimy na wykresie bardzo silną tendencję do powrotu do średniej. Tego zjawiska należy się spodziewać w każdym rankingu funduszy inwestycyjnych, który bazuje na przeszłych wynikach. Z drugiej strony widzimy, że ranking w pewnym stopniu działa: pięciogwiazdkowe fundusze spisują się lepiej niż czterogwiazdkowe, które spisują się lepiej niż trzygwiazdkowe i tak dalej.

Pewną skuteczność rankingu Morningstar pokazuje też poniższa tabela. By ją poprawnie zinterpretować należy pamiętać, że z wszystkich funduszy 10% dostaje 5 lub 1 gwiazdkę, 22,5% dostaje 4 lub 2 gwiazdki a 35% dostaje 3 gwiazdki.

Za Morningstar

Z tabeli wynika, że po 10 latach 14% funduszy, które na początku okresu miały najwyższy ranking znajduje się w najwyższej kategorii. Natomiast 35% z tych funduszy jest w grupie 5 i 4 gwiazdek. Ten sam wynik osiąga tylko 5% funduszy, które na początku okresu trafiły do najniższej kategorii.

Warto w tym miejscu wrócić do zacytowanego na początku artykułu zdania z tekstu WSJ o tym, że z funduszy, które otrzymały prestiżowe 5 gwiazdek, w następnych 5 latach tylko 12% spisało się na tyle dobrze, by zasłużyć na 5 gwiazdek. Jak wspomniałem wcześniej do pięciogwiazdkowej grupy trafia 10% funduszy. John Rekenthaler słusznie więc pyta o zasadność użycia słowa tylko przez dziennikarzy WSJ i sugeruje, że autorzy mogli popełnić błąd zaniedbania miarodajności. Z drugiej strony, parafrazując analityka Morningstar można zapytać o ile lepszy od małp rzucających lotkami powinien być ranking funduszy by był użyteczny dla inwestorów?

Moim zdaniem pokazane przez dziennikarzy WSJ i analityków Morningstar dane wskazują, że pięciogwiazdkowy ranking ma najwięcej użyteczności w dziedzinie odciągania inwestorów od wyjątkowo słabych funduszy. Najwyraźniej słabość tych funduszy jest często wynikiem problemów ze strategią funduszy albo jakości kultury organizacyjnej firm inwestycyjnych.

Drugim problemem, który warto rozważyć jest brak atrakcyjnej alternatywy dla rankingów typu Morningstar. W świecie idealnym inwestorzy, zgodnie z zaleceniami Morningstar, traktowaliby ranking jako początek analizy inwestycyjnej i nigdy nie traktowaliby liczby gwiazdek jako jedynego kryterium wyboru funduszu. W rzeczywistym świecie realną alternatywą dla nadużywania rankingu Morningstar jest jednak kierowanie się surowymi stopami zwrotu (w zestawieniach) albo uleganie marketingowi firm inwestycyjnych, który kieruje uwagę inwestorów na fundusze po okresie wyjątkowo atrakcyjnych wyników. Obydwie możliwości wydają się mi gorsze niż ranking Morningstar.

Nie zmienia to oczywiście faktu, że ranking Morningstar jest przez inwestorów nadużywany. Z dużym przekonaniem można tak powiedzieć o innych rankingach inwestycyjnych, które bazują na przeszłych wynikach. W przypadku Morningstar dzieje się tak mimo tego, że na tle sektora firma wydaje się mieć transparentne i rzetelne podejście do oceny wartości swoich produktów. Moim zdaniem to jest kolejne przypomnienie dla twórców wskaźników inwestycyjnych by brali pod uwagę co typowi inwestorzy zrobią z przygotowanymi przez nich wskaźnikami a nie działali w oparciu o to co rozsądni, systematyczni inwestorzy powinni z nimi zrobić. Rzeczywistość inwestycyjna wygląda przecież tak, że wielu inwestorów poświęca więcej czasu na wybranie idealnego modelu joysticka albo kosiarki do trawy niż na wybranie wehikułu inwestycyjnego dla swoich oszczędności.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.