Bardzo popularny od pewnego czasu mem w mediach społecznościowych to ten z ilością dni, które upłynęły od ostatniej 3 lub 5 procentowej korekty na indeksie S&P500.

Mówi on wiele o obecnym stanie rynku, więc pożyczam go w formie stworzonej przez mój nieulubiony bank Goldman Sachs (ale ich dział researchu potrafi znaleźć perełki):

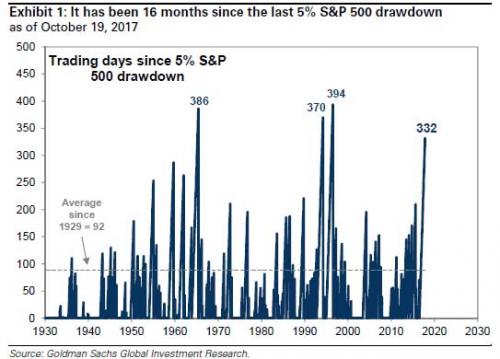

Owe wypiętrzające się w górę słupki pokazują narastająco liczbę dni, jakie upłynęły od czasu poprzedniej korekty cen o głębokości minimum 5%, licząc od lokalnego szczytu każdego trendu wzrostowego.

Na dzień 19 października mieliśmy jak widać 332 dni sesyjne bez tego rodzaju obsunięcia. Dodajmy kolejne 6 sesji od tego czasu, co daje nam 338 dni, a więc potrzeba jeszcze min. 33 dni sesyjnych aby rynek doszedł do 3 z kolei historycznego rekordu. Patrząc na stan rynku, ale już nie na jego jakość, jest szansa na dociągnięcie, tym bardziej, że za chwilę i Święta, i bonusy, i Efekt Stycznia, i podatki Trumpa, i cokolwiek jeszcze da się do tego rodzaju prognozowania wcisnąć.

Owa jazda po rekord odbywa się przy historycznie rekordowo niskiej zmienności rynku, mierzonej wskaźnikiem strachu VIX. Większość sesji ma niską rozpiętość, rynek przechodzi bardzo płytkie korekty, porusza się dość płasko w bok z bardzo lekkim nachyleniem w górę. Inwestorzy są zmęczeni brakiem strząśnięcia nadmiaru napięcia, co pozwoliłoby napełnić portfele bez strachu o głębszą korektę. Widziałem żartobliwy mem z koszulką, na której ironicznie autor napisał „Przeżyłem obsunięcie w październiku 2017”, co było nawiązaniem do rocznicy krachu z 1987 roku, a przy tym odwoływało się do krótkich spadków w minionym tygodniu. Rządzi bardzo agresywna wersja BTFD, czyli Buy The Failed Dip (kupowanie nieudanych dołków).

Tymczasem jakość rynku jest „pod psem”. Kursy indeksów biją lub zbliżają się do historycznych, raczej niechlubnych rekordów w kategoriach przegrzania, co ślicznie nazwano „Everything buble”. By wymienić kilka najważniejszych:

– rekordowe historycznie zlewarowanie (skredytowanie) inwestorów akcyjnych,

– bliski rekordu wskaźnik Cena/Zysk Shillera,

– rekordowe pozycje krótkie w VIX (ETF), czyli obstawiające dalszą małą zmienność,

– rekordowe ceny nieruchomości w różnych regionach świata,

– rekordowe wielkości programów skupu aktywów przez banki centralne,

– bliski rekordu z 2000 roku (to źle) „wskaźnik Buffeta”,

– bańka w technologicznych spółkach (e-commerce),

– bańka w kryptowalutach,

– najwyższy w tym wieku wskaźnik cen akcji do wielkości sprzedaży spółek,

– spadające od lat stopy zysków spółek (earnings yield),

– rekordowy wskaźnik majątku gospodarstw domowych do środków pozostających w dyspozycji (zapakowani w papiery wartościowe i aktywa różnego rodzaju).

Itede, itepe…

Raczej prędzej niż później ta korekta nadejdzie…

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.