Gdybym mógł przeanalizować wszystkie możliwe opcje dokonałbym najlepszego możliwego wyboru.

Intuicyjnie ten rodzaj myślenia wydaje się poprawny. Jak to jednak często z intuicjami bywa, nie jest do końca prawdziwy. Przede wszystkim rzadko kiedy mamy możliwość analizy faktycznie wszelkich możliwych opcji. Jeśli to są proste wybory w stylu – jaki jest twój ulubiony kolor, sprawa (być może jest łatwiejsza). Jeśli wybór dotyczy przedmiotów złożonych, takich jak na przykład samochód wszystko się komplikuje. Liczba możliwych opcji do porównań wydaje się niemal nieskończona. Od tak błahych i indywidualnych, jak kolor, poprzez kształt, markę, poziom spalania i setki innych. Porównujemy, rozważamy, zestawiamy i koniec końców mamy dosyć i jesteśmy zmęczeni. Poza tą grupą, która uwielbia sam proces porównywania, a nie końcowy etap, czyli zakup.

O tym, że większy wybór bywa dla nas przekleństwem pisze między innymi Barry Schwartz („Paradoks wyboru”). Zwraca on uwagę na wiele aspektów podejmowania decyzji. Nie chodzi bowiem wyłącznie o sam fakt wybrania „najlepszej możliwości”, co swoją drogą jest też strasznie trudne, bo trzeba wiedzieć, co to znaczy „najlepszy”. Boimy się, że wybrana rzecz przestanie nam się podobać, że za moment pojawi się coś innego, co bardziej nam będzie się podobało, albo – co jeszcze straszniejsze – już po wyborze danej rzeczy, okaże się, że inna, którą rozważaliśmy jest jednak o wiele lepsza. Żal, gorycz, frustracja, rozczarowanie – spektrum stanów emocjonalnych związanych z podejmowaniem decyzji wydaje się bardzo szerokie.

Nie inaczej jest w przypadku wyboru inwestycji. Chcielibyśmy mieć najlepsze – akcje lub fundusz inwestycyjny. Ale co to znaczy najlepszy? Dla większości z nas oznacza to taki, który będzie zarabiał.

Dla doświadczonych inwestorów zwykle satysfakcjonujący jest wystarczająco dobry wynik. Dla dużej części mniej doświadczonych ideałem jest ten, który będzie miał najwyższą stopę zwrotu. Stres związany z wyborem jest więc ogromny. Boimy się, że akcje na które postawiliśmy okażą się maruderami, albo, że wybrany fundusz nie będzie w czołówce tych, które w danym momencie uzyskały najlepszą stopę zwrotu. Nie chodzi nawet o to, że będą straty, raczej o lęk, że inne inwestycje byłyby lepsze. A oczywiście już po samym dokonaniu wyboru pojawia się trudność z wybaczeniem sobie podjętych decyzji.

Adam Stańczak pisał niedawno o pułapce, związanej z wyborem wygrywających (w danym okresie) funduszy inwestycyjnych. Pułapce nie uwzględniania wyników w dłuższych horyzontach, czy koncentrowaniu się na modnych sektorach. W przypadku funduszy inwestycyjnych problem z decyzją przy wyborze jest ogromny. Wiadomo każdy z nas chciałby mieć jak najwyższe zyski i nawet wiedza o tym, że w długich terminach większość funduszy zdąża do średniej, nie robi na nas tak dużego wrażenia, gdy przychodzi do ostatecznego podjęcia decyzji.

Czy poszukiwanie najlepszego funduszu ma sens?

Cofnijmy się wiele lat wstecz. Jest rok 1998. Właśnie podejmujemy decyzję o zakupie funduszu akcji. Sytuacja jest nieco prostsza niż obecnie, bo na naszym rodzimym rynku właściwie istnieją wyłącznie ogólne fundusze akcji. Nie ma jeszcze funduszy sektorowych czy branżowych. Wyjątkiem jest kilka funduszy związanych z programem powszechnej prywatyzacji (czy ktokolwiek o nich jeszcze pamięta?).

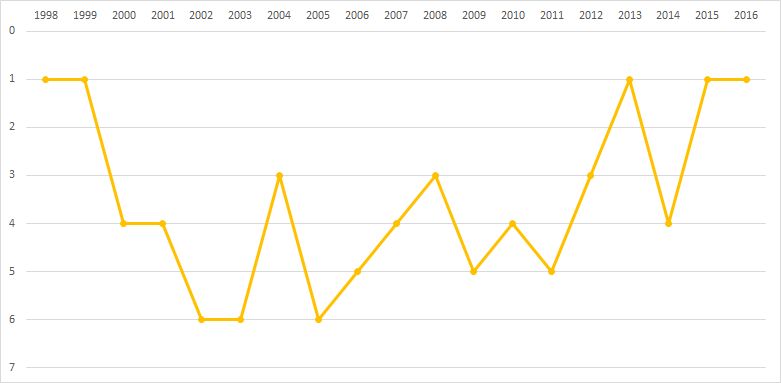

Podejmujemy decyzję najprostszą z możliwych, z sześciu dostępnych funduszy akcji wybieramy ten z najlepszym wynikiem w 1998 roku.

Na poniższym diagramie pokazano pozycję tego funduszu w kolejnych latach w stosunku do pięciu pozostałych konkurentów.

Rok po podjęciu decyzji jesteśmy zachwyceni. Nasz fundusz jest wciąż na pierwszym miejscu! Postawiliśmy na dobrego konia. Jednak w kolejnych latach sprawa się komplikuje. W 2000 roku następuje zjazd na pozycję 4. i przez kolejnych 10 lat fundusz raczej utrzymuje się w dole rankingu (z przerwą na trzecie miejsce w 2004 o 2008 roku). Po piętnastu latach od rozpoczęcia inwestycji wraca na pozycję lidera, którą udaje się utrzymać również w dwóch kolejnych latach 2015-2016.

Dziewiętnaście lat to długi termin. Wystarczająco długi, by zmieniali się zarządzający, a tym samym och strategie i metody, ba by nawet zmienił się sam fundusz – został przejęty przez inny i zmienił całkowicie nazwę.

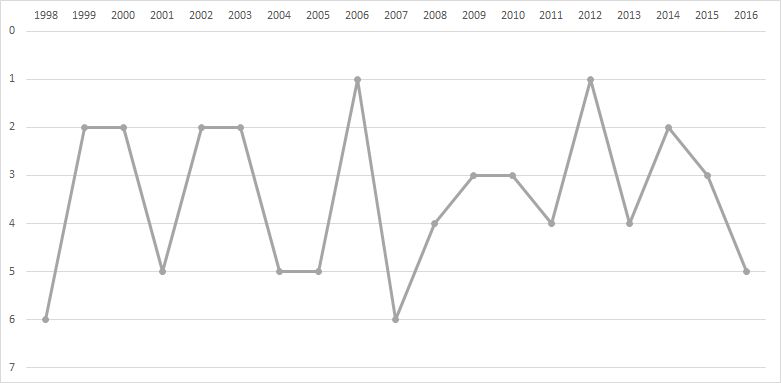

Może więc należało wybrać ten z najgorszym wynikiem w 1998? Oto pozycje w rankingu takiego funduszu.

O ile pierwszy z nich pięciokrotnie był na pozycji pierwszej, to drugi już zaledwie dwa. Ale za to drugi z nich (najgorszy w 1998) był pięć razy na drugim miejscu, podczas gdy jego konkurent nigdy.

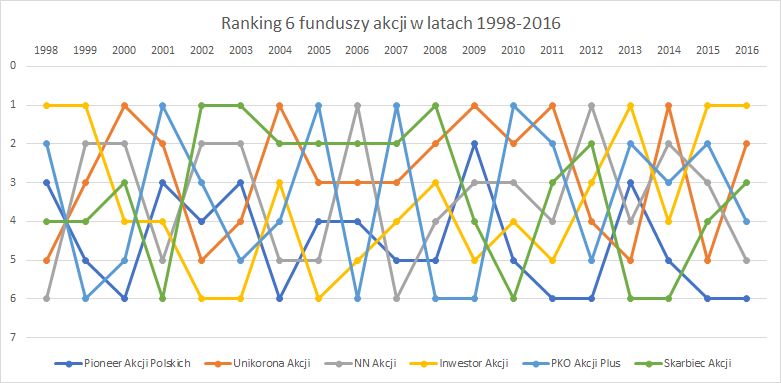

Prowadzę od wielu lat ranking sześciu najdłużej działających na naszym rynku funduszy akcji. Sprawdzam jak zachowują się względem siebie. Nie interesuje mnie to, jak wyglądają na tle dziesiątków innych funduszy akcyjnych, które dziś są obecne na naszym rynku. Przed laty, gdy rozpoczynałem ten monitoring zależało mi jak najdłuższej historii. W 1998 roku istniało już sześć funduszy, było więc co porównywać. O tym rankingu wspominałem w książce „Inwestuj w fundusze – to prostsze niż myślisz”.

Jeśli będziemy się upierać przy wyborze najlepszego (pod względem stopy zwrotu) szanse na sukces są znikome. Oczywiście, możemy próbować co roku przewidzieć, który będzie najlepszy. Ale….

Powyższy diagram to „klucz do sukcesu”. Ranking sześciu funduszy funkcjonujących od 1998 roku. Pozostaje tylko mielenie danych i … nic z tego nie wyniknie. Co więcej w aktualnej rzeczywistości pula funduszy do wyboru jest o wiele większa, a to może oznaczać, że nawet jeśli wybierzemy najlepszy z tych sześciu, to mogą być inne lepsze, nie uwzględnione w zestawieniu.

Wspomniany wcześniej Barry Schwartz zwraca uwagę na to, że maksymalizm, czyli pragnienie w życiu mieć wszystko to co najlepsze generuje wiele cierpień psychologicznych. W o wiele lepszej sytuacji znajdują się satysfakcjonaliści, czyli osoby które swoje wybory ograniczają do produktów lub opcji wystarczająco dobrych.

Nauczenie się akceptowania tego co jest „dość dobre”, ułatwi podejmowanie decyzji i zwiększy zadowolenie. Chociaż satysfakcjonaliści mogą wypadać o wiele gorzej niż maksymaliści według pewnych obiektywnych standardów, dzięki zadowalaniu się tym, co „dość dobre”, nawet kiedy to, co „najlepsze” jest tuż za rogiem, będą się zazwyczaj czuć lepiej wobec podejmowanych przez nich decyzji.

Naturalnie sprawa nie jest tak prosta. Bo znów musimy podjąć kolejną decyzję, czy wolimy wybrać najlepszy wynik, czy najmniejszy stres. A to jest dodatkowo kwestia różnic indywidualnych.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.