Kilka dni temu Josh Brown zwrócił uwagę na fenomenalne zdolności pracujących na Wall Street analityków: nie zmienili swoich docelowych poziomów dla S&P 500 mimo, że ostatnie wydarzenia polityczne w USA drastycznie zmniejszyły szanse na pozytywny impuls w postaci wydatków infrastrukturalnych i obniżki podatków.

W 2017 roku analitycy i komentatorzy traktowali obniżkę podatków i wydatki infrastrukturalne jako polityczne fundamenty rajdu Trumpa czyli trwającego od listopadowych wyborów impulsu wzrostowego na amerykańskim rynku akcyjnym. Zamieszanie polityczne istotnie zmniejszyło szanse na wprowadzenie tych zmian – nie widać jednak negatywnej reakcji analityków i inwestorów. Jak to wyjaśnić?

The Economist zauważył niedawno, że rynki finansowe i inwestorzy nie dysponują jakąś przewagą w prognozowaniu wydarzeń politycznych. Zwłaszcza ostatnie kilka lat dostarczyło kilka przykładów spektakularnych pomyłek. Trudno zdecydować czy większe znaczenie ma pomyłka w kwestii brytyjskiego referendum w sprawie brexit czy pomyłka w kwestii amerykańskich wyborów prezydenckich. W obydwu przypadkach konsensus rynkowy zakładał odmienny rezultat niż rzeczywisty wynik. W obydwu przypadkach spodziewano się także gwałtownej, negatywnej reakcji rynków akcyjnych na wyborczą niespodziankę czyli odpowiednio brexit i wygraną Trumpa.

Mimo początkowej paniki reakcja rynków na brexit okazała się umiarkowana. Po wyborczym zwycięstwie Trumpa rynek akcyjny rozpoczął zwyżki, które wyniosły go ponad 20% ponad poziom z listopada. Rajd Trumpa uzasadniano perspektywą impulsu infrastrukturalnego i cięć podatków.

Pozwolę sobie zająć bardziej zdecydowane stanowisko niż The Economist. Problem nie ogranicza się tylko do braku przewagi inwestorów w prognozowaniu wydarzeń politycznych. Sfera polityczna jest w okołorynkowych dyskusjach czymś w rodzaju zapchajdziury. Wybiera się z niej korzystne dla danego nastawienia argumenty. Przecież prezydentura Trumpa nie oznaczała jedynie perspektywy impulsu infrastrukturalnego czy cięć podatkowych ale także perspektywę globalnego konfliktu handlowego (według rynkowego konsensusu niekorzystnego dla rynków akcyjnych). Argumentami politycznymi można więc było podeprzeć zarówno pozytywne jak i negatywne nastawienie do perspektyw amerykańskiego rynku akcyjnego. S&P znajduje się 20% powyżej poziomów z początku listopada co wymusza kierowanie uwagi na kwestie, które rozsądnie wyjaśniają tę zwyżkę.

Od niedawna pewnym problemem jest fakt, że perspektywa impulsu infrastrukturalnego i obniżki podatków zrobiła się mglista a przynajmniej oddaliła w czasie. Można jednak zwrócić uwagę, że nie spełniły się obawy co do globalnego konfliktu handlowego. Tym sposobem można odwołując się do sfery politycznej wyjaśnić brak silnej reakcji rynku na ostatnie wydarzenia w USA.

Od kilku lat promuję tezę, że uwzględnianie sfery politycznej będzie skutkować rozproszeniem uwagi inwestora a nie realnym wzbogaceniem procesu inwestycyjnego. Zachowania rynków często są wykorzystywane przez zacietrzewionych ideologicznie medialnych ekspertów do promowania ich ideologii i preferowanej opcji politycznej. Choć wypowiadają się na tematy rynkowe a nawet występują w mediach albo programach biznesowych to nie są zainteresowani inwestowaniem lecz propagowaniem swojego punktu widzenia. Dla wielu inwestorów i analityków sfera polityczna jest natomiast podręcznym magazynem argumentów, w którym zawsze znajdą coś wspierającego ich aktualne nastawienie rynkowe.

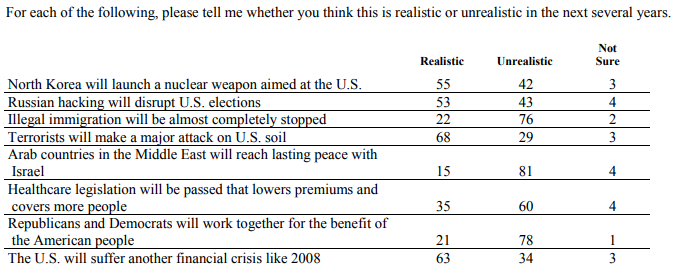

Zgadzam się z The Economist w kwestii tego, że używanie rynków akcyjnych do wyjaśniania, prognozowania sfery politycznej nie ma silnych podstaw. Nie potrafię znaleźć przewagi inwestorów giełdowych w prognozowaniu wyników wyborców lub ryzyka konfliktów zbrojnych. Przyznaję jednak, że w czasie dwóch ostatnich przypadków podwyższonego lęku geopolitycznego, w związku z kryzysem ukraińskim i północnokoreańskim, przyjrzałem się zachowaniu lokalnych rynków (odpowiednio w państwach bałtyckich i Korei Południowej) by sprawdzić jak obawy polskich i zachodnich mediów mają się do nastawienia znajdujących się blisko całej sytuacji inwestorów. Okazało się, że nie przejawiali paniki. Nie sądzę by równie poważnie szacowali zagrożenie konfliktem nuklearnym co zwykli Amerykanie w lipcowym badaniu dla Bloomberga.

Za Bloomberg

Byłoby jednak sporym nadużyciem argumentować, że ryzyko konfliktu nuklearnego na półwyspie koreańskim jest minimalne bo KOSPI znajduje się zaledwie kilka procent od historycznego szczytu. Myślę, że południowokoreańscy inwestorzy nie posiadają nadzwyczajnych zdolności precyzyjnego prognozowania wydarzeń typu HILPE (high impact low probability event) nawet jeśli są w centrum całej kryzysowej sytuacji.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"Nie potrafię znaleźć przewagi inwestorów giełdowych w prognozowaniu wyników wyborów lub ryzyka konfliktów zbrojnych."

Jest ich wielu. I głosują własnymi pieniędzmi (lub perspektywami kariery). Rynek widzę jako swoisty sondaż opinii publicznej o niespotykanej gdzie indziej szerokości próby. Samo to czyni go interesującym.

@ dorota

Tak. Inwestorzy giełdowi prognozują wydarzenia polityczne ale nie sądzę by mieli w tym przewagę. Teoretycznie powinno ich wspierać to, że głosują własnymi portfelami za swoimi prognozami. Jednak po tym co widziałem w ostatnich 15 latach nie jestem przekonany o sile tej przewagi.

"zmienili swoich docelowych poziomów dla S&P 500 mimo, że ostatnie wydarzenia polityczne w USA drastycznie zmniejszyły szanse na pozytywny impuls w postaci wydatków infrastrukturalnych i obniżki podatków."

ale….

to są trzy zmienne. Indeks/polityka/impuls wydatkowo-podatkowy.

A jeszcze są dziesiątki innych 😉

@ GZalewski

W perspektywie całego 2017 roku rzeczywiście można tak to wyjaśniać.