Rozpocznę mini-quizem, który będzie nawiązaniem do wpisu poprzedniego, gdzie pokazywałem statystyki wybić ponad maksimum sesji poprzedniej na rynku naszych kontraktów terminowych FW20.

Pytanie brzmi – jeśli uwzględnimy tylko spadkowe sesje poprzedzające (zamknięcie poniżej otwarcia) to wybicie ponad ich maksimum kolejnego dnia:

(a) daje lepsze wyniki niż gdy poprzedzająca sesja jest wzrostowa

(b) daje gorsze wyniki niż gdy poprzedzająca sesja jest wzrostowa

(c) wyniki są podobne bez względu na to czy sesja poprzedzająca była spadkowa czy wzrostowa.

???

Odpowiedź znajdziemy w testach poniżej. Podpowiem jednak wcześniej, że kilka lat temu pokazywałem na tym blogu prosty system transakcyjny oparty na tego rodzaju strategii (z zamknięciem pozycji na koniec tego samego dnia co wejście). Tym razem nadeszła dobra okazja, by zobaczyć wyniki nie tylko poza jednodniową grą, ale także to, co oferuje strategia przeciwna.

Test 1

Warunki transakcji:

– dzienne dane historyczne kontraktów terminowych na indeks FW20, rolowane z korektą cen o lukę, dostępne i opisane na bossa.pl,

– zajęcie pozycji długiej tylko wówczas, gdy następuje wybicie kursu powyżej maksimum dnia poprzedniego, przy czym otwarcie dzisiaj musi wypadać poniżej owego maksimum z poprzedniej sesji, a owa sesja poprzednia musi być WZROSTOWA,

– sumuję tylko punkty zysków/strat osiągniętych od wybicia do zamknięcia sesji tego dnia lub w drugim wariancie – osiągniętych do zamknięcia sesji kolejnej,

– nie uwzględniam prowizji i poślizgów, chcę pokazać jedynie surowe statystyki, wskazujące potencjalne możliwości gry w ten sposób,

– kapitał początkowy to 3000 zł i do tej kwoty doliczamy kolejne punkty zdobyte lub stracone z założeniem, że zawsze kupujemy tylko 1 kontrakt.

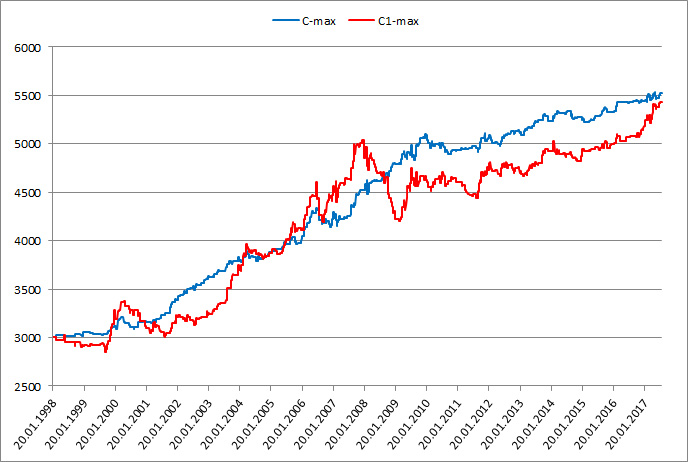

Poniższy wykres pokazuje krzywe kapitału w obu wariantach:

Krzywa niebieska, opisana jako ‘C-max’ oznacza zyski/straty liczone od zamknięcia dzisiaj (C, czyli Close) do maksimum poprzedniej sesji, ponad które nastąpiło wybicie. Zamykamy i otwieramy pozycję na tej samej sesji.

Krzywa niebieska, opisana jako ‘C-max’ oznacza zyski/straty liczone od zamknięcia dzisiaj (C, czyli Close) do maksimum poprzedniej sesji, ponad które nastąpiło wybicie. Zamykamy i otwieramy pozycję na tej samej sesji.

Krzywa czerwona, opisana jako ‘C1-max’ oznacza zyski/straty liczone od wybicia do zamknięcia kolejnej sesji. Zamykamy pozycję dzień o jej otwarciu.

Wnioski?

Pojawiły się częste obsunięcia i straty w obu wariantach, i to w ujęciu bez kosztów transakcyjnych. Wydawałoby się, że wybicie powyżej maksimum poprzedniej sesji wzrostowej powinno być doskonałym pomysłem na zyskowną grę. Nic z tego, proszę to uwzględnić w swoich transakcyjnych strategiach, bez względu na jakich pomysłach są oparte. Co gorsza – nawet podczas hossy to podejście okazywało się marnym pomysłem!

Sprawdźmy więc w takim razie, co dzieje się po wybiciu ponad maksimum sesji spadkowej.

Test 2

Warunki transakcji:

– dzienne dane historyczne kontraktów terminowych na indeks FW20, rolowane z korektą cen o lukę, dostępne i opisane na bossa.pl,

– zajęcie pozycji długiej tylko wówczas, gdy następuje wybicie kursu powyżej maksimum dnia poprzedniego, przy czym otwarcie dzisiaj musi wypadać poniżej owego maksimum z poprzedniej sesji, a owa sesja poprzednia musi być SPADKOWA,

– sumuję tylko punkty zysków/strat osiągniętych od wybicia do zamknięcia sesji tego dnia lub w drugim wariancie – osiągniętych do zamknięcia sesji kolejnej,

– nie uwzględniam prowizji i poślizgów, chcę pokazać jedynie surowe statystyki, wskazujące potencjalne możliwości gry w ten sposób,

– kapitał początkowy to 3000 zł i do tej kwoty doliczamy kolejne punkty zdobyte lub stracone z założeniem, że zawsze kupujemy tylko 1 kontrakt.

Poniższy wykres pokazuje krzywe kapitału w obu wariantach zamknięcia:

Krzywa niebieska to ponownie zyski/straty liczone od zamknięcia dzisiaj do maksimum poprzedniej sesji, ponad które nastąpiło wybicie. Krzywa czerwona adekwatnie oznacza zyski/straty liczone od wybicia do zamknięcia kolejnej sesji. Zamykamy pozycję dzień o jej otwarciu.

Cóż za niespodzianka! Albo może zdziwienie dla grających na krótkich pozycjach. Oto bowiem kolejnego dnia zamiast kontynuacji spadków mieliśmy częściej ruch w górę, zapewne napędzany zamykanymi stop-losami. Ruch na tyle mocny by dawać zarabiać zarówno na koniec sesji, jak i trzymając pozycję jeszcze dzień. Odrzut wsteczny działa więc silniej niż oczekiwanie ruchu kontynuacyjnego w górę, opisane w teście pierwszym wyżej. Jeśli dodamy prowizje, zamykanie pozycji tego samego dnia będzie o wiele zyskowniejsze niż dzień później przy tradingu w BOŚ, który oferuje atrakcyjną stawkę prowizji za grę jednodniową:

http://bossa.pl/oferta/gielda/oplaty/

Choć nie ma co wybrzydzać, nawet te obie surowe wersje całkiem dobrze sobie radzą. Choć bez wątpienia wersja zamknięcia tego samego dnia wskazuje na dużo mniejszą gwałtowność wyników, niższe obsunięcia oraz zyski powstające nawet podczas bessy.

Ponownie przypomnę, że należy pamiętać jednak, iż to jedynie wyniki brutto, nie uwzględniające prowizji. Proszę te symulacje traktować wyłącznie poglądowo, jako podstawę do utworzenia realniejszej strategii, z porządnym zarządzaniem wielkością zakładu i ryzykiem. Choćby uwzględniając, że jeśli pozycja jest zyskowna, to nie ma sensu natychmiast jej zamykać, trzeba zagrać nią nieco efektywniej, przetrzymując dłużej, przynajmniej podczas hossy.

Uwaga dodatkowa – przy zamykaniu pozycji na zamknięciu dzień później potrzeba dodatkowego kapitału na drugi kontrakt. Czasem bowiem trzeba otwierać pozycję zgodną z powyższymi warunkami 2 dni pod rząd. A więc mając już jedną pozycję, musimy zgodnie z zasadami otworzyć drugą. Powyższe krzywe kapitału uwzględniają jedynie możliwe do osiągnięcia zyski liczone w punktach, potencjalne możliwości, a nie w pełni profesjonalne zarządzanie pozycją

CDN

–kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.