NBP opublikował wyniki pilotażowego, ankietowego badania zasobności gospodarstw domowych w Polsce czyli badania szacującego aktywa i pasywa polskich rodzin.

W badaniu znajduje się wiele interesujących informacji. Na przykład porównanie sytuacji kredytobiorców złotówkowych i walutowych albo zamożność poszczególnych grup polskich gospodarstw domowych. Gdyby ktoś się zastanawiał to już niecałe 900 000 majątku netto wystarczy by wejść do 10% najzamożniejszych gospodarstw w Polsce.

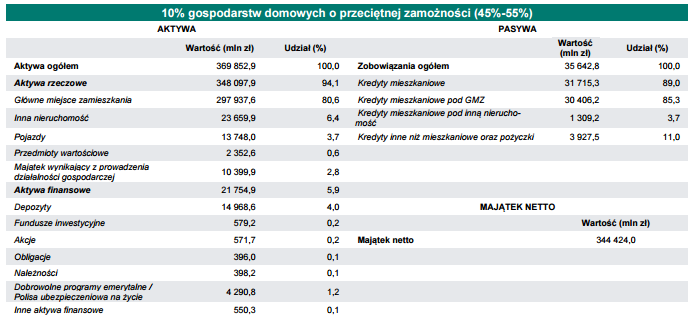

Chciałem dziś zwrócić uwagę na zestawienia przeciętnych aktywów i pasywów dwóch grup gospodarstw domowych: znajdujących się dokładnie w połowie skali zamożności i tych 10% najlepiej sytuowanych. Moim zdaniem zestawienia te powinny nauczyć blogerów inwestycyjnych skromności: pokazują bowiem, że zajmujemy się marginalnymi z punktu widzenia większości ludzi problemami. Tak wygląda zestawienie aktywów i pasywów polskich „średniaków’:

Za NBP

Dla przeciętnej polskiej rodziny najważniejszym aktywem, stanowiącym 4/5 majątku brutto jest mieszkanie lub dom – główne miejsce zamieszkania. Najważniejszym zobowiązaniem jest natomiast kredyt hipoteczny. Aktywa finansowe to zaledwie 6% wszystkich aktywów, z czego 4% to depozyty. Tak więc na dobą sprawę zajmujemy się na blogach dwoma procentami aktywów przeciętnej polskiej rodziny.

Sytuacja nie wygląda diametralnie inaczej w przypadku najzamożniejszych gospodarstw. Aktywa finansowe to zaledwie 3,5% majątku brutto, z czego 2,3% to depozyty. Dużą rolę odgrywa majątek wynikający z prowadzenia działalności gospodarczej ale moim zdaniem jest to przyczyna znalezienia się tych rodzin w 10% najzamożniejszych a nie konsekwencja alokacji aktywów:

Za NBP

Z powyższych tabel można wyciągnąć dwa wnioski. Najważniejszymi decyzjami finansowymi, które będą podejmować przeciętni ludzie w Polsce* są decyzje o kupnie głównego miejsca zamieszkania i decyzje o tym jak sfinansować ten zakup. Wszelkie inne decyzje będą daleko w tyle pod względem znaczenia – przynajmniej jeśli weźmiemy pod uwagę ich znaczenie dla aktywów.

Po drugie jeśli potraktujemy nieruchomości jako część portfela inwestycyjnego (z zastrzeżeniem, że główne miejsce zamieszkania pełni jednocześnie funkcję konsumpcyjną i inwestycyjną) to okaże się, że niemal w każdej sytuacji będzie on mieć gigantyczną ekspozycję na lokalny rynek nieruchomości. Całościowe spojrzenie na portfel inwestycyjny może więc prowadzić uświadomienia sobie potrzeby większej dywersyfikacji geograficznej, ewentualnie zmiany profilu ryzyka pozostałej część portfela. Z czysto inwestycyjnego punktu widzenia może także skłonić do zadania pytania o sens kupowania mieszkania.

Teoretycznie, w całościowym podejściu do finansów osobistych należałoby także uwzględnić kapitał ludzki czyli naszą zdolność do generowania dochodów wynikającą z wyceny naszych umiejętności na rynku pracy. NBP z oczywistych powodów pominął ten czynnik w swoim badaniu. Nie powinien być jednak ignorowany w zarządzaniu finansami osobistymi: przeznaczenie wolnych środków na kurs programowania albo inwestycję giełdową może być rozpatrywane w kategoriach decyzji inwestycyjnej. Nawet jeśli z emocjonalnych powodów nie chcemy tak o tym myśleć.

Być może całościowe spojrzenie na finanse osobiste wyda się części czytelnikom przydatne. Część zapewne uzna te rozważania pozbawione większej wartości. Publikacja raportu NBP wydała mi się dobrą okazją do poruszenia tego problemu.

* Na całym świecie, bo wyniki badań w Polsce nie odbiegają drastycznie w kwestii udziału nieruchomości w aktywach, od wyników badań w innych państwach

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

„Najważniejszymi decyzjami finansowymi, które będą podejmować przeciętni ludzie w Polsce* są decyzje o kupnie głównego miejsca zamieszkania i decyzje o tym jak sfinansować ten zakup.”

Wygląda na to, że GMZ Polaków pochodzi z dziedziczenia, nie z zakupu (a ponieważ raczej nie decydujemy o tym, w jakiej rodzinie przychodzimy na świat, pozostaje podjąć decyzję o korzystnym wżenieniu się).

@ dorota

Zobacz wykres 1.4 w raporcie NBP (str. 21). Wynika z niego, ze jakieś 70% Polaków kupuje albo buduje GMZ (choć część pewnie buduje na rodzinnych działkach).

” Z czysto inwestycyjnego punktu widzenia może także skłonić do zadania pytania o sens kupowania mieszkania.”

Wg prognoz demograficznych większość polskich miast straci 25-30% mieszkańców. Jeśli do tego jeszcze dodać rosnącą rolę odwróconej hipoteki w przyszłości to zdaje się, że duża część Polaków właśnie znajduje się w trakcie popełniania największego błędu inwestycyjnego w swoim życiu.

@ Jack

Tak, prognozy wskazują, że tylko nieruchomości w Warszawie i Krakowie utrzymają ceny.

Tyle że mieszkanie/dom nie jest prostą inwestycją.