W maju zwróciłem uwagę na kontrowersyjną opinię Marca Andreessena, współzałożyciela firmy venture capital Andreessen Horowitz, który stwierdził, że jeśli w ostatnich 15 latach rynek błędnie wyceniał sektor technologiczny to błąd polegał na niedoszacowywaniu tego sektora a nie na zbyt optymistycznych wycenach.

Od kilku lat rynkowe wyceny sektora technologicznego są przedmiotem zażartych sporów. Dyskusje na ten temat toczyły się także na Blogach Bossy. Wielu obserwatorów przekonuje o istnieniu spekulacyjnego bąbla i przypomina o bańce technologicznej z przełomu stuleci. Przeciwnicy tego poglądu zwracają uwagę, że dostępne wskaźniki rynkowe nie wydają się potwierdzać opinii o rażących przewartościowaniu tego segmentu.

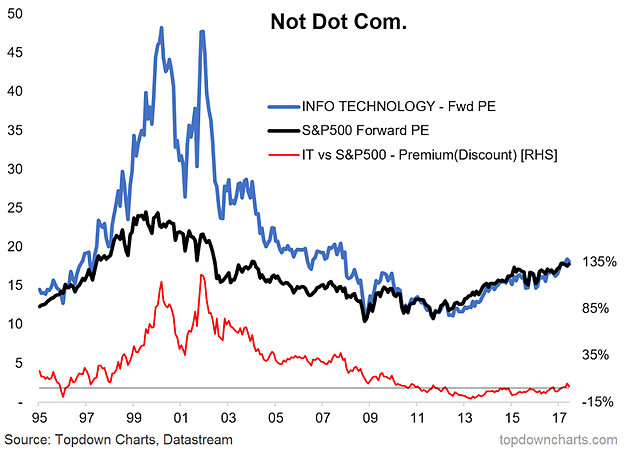

W lipcu znalazłem interesujące zestawienie wskaźników cena/zysk (uwzględniających prognozowane na najbliższy rok zyski) segmentu technologicznego indeksu S&P500 i całego indeksu S&P 500. Wykres pokazuje także różnicę pomiędzy tymi wskaźnikami a więc pokazuje czy segment technologiczny wyceniany jest z premią czy dyskontem do szerokiego rynku:

Za Callum Thomas

Myślę, że nawet najbardziej pesymistycznie nastawionemu inwestorowi trudno będzie dostrzec na tym wykresie oznaki bańki spekulacyjnej w sektorze technologicznym. Porównywanie obecnej sytuacji do bańki dotcomów wymaga moim zdaniem rozwiniętej wyobraźni.

Skąd się więc bierze popularność skrajnie sceptycznego nastawienia wobec cen akcji spółek technologicznych? Pozwolę sobie wymienić kilka powodów. Po pierwsze, cały amerykański rynek akcyjny jest bardzo optymistycznie wyceniany, przynajmniej względem historycznych wartości wskaźników. Robert Shiller zauważył, że jego wskaźnik CAPE znajduje się na poziomach notowanych jedynie w roku 1929 i 2000. Być może mówienie o „powtórce bańki dotcomów” ma uatrakcyjnić generalny argument o niebezpiecznie wysokich wycenach na rynku. Po drugie, popularność sektora technologicznego, która wykracza poza świat technologii i finansów, dostarcza mnóstwo anegdot, które mogą być traktowane jako oznaki bańki technologicznej. Taką anegdotyczną przesłanką może być słabe zachowanie niedawnych debiutantów z sektora technologicznego – takich jak Snap, przykłady patologicznych praktyk biznesowych i oszustw – takie jak Uber czy Theranos czy przykłady kompletnie nietrafionych idei biznesowych, których twórcy nie mieli żadnych problemów ze zdobyciem finansowania – takie jak Juicero albo Yo.

W moim przekonaniu nawet bardzo doświadczeni inwestorzy niedoceniają siłę anegdot w determinowaniu rynkowego nastawienia i łatwości z jaką z ich pomocą można niezwykle przekonywująco argumentować rynkowe opinie. Myślę, że inwestorzy mają także skłonność do niedoceniania roli, którą ważne wydarzenia historyczne pełnią w sposobie analizowania aktualnej sytuacji rynkowej czy politycznej. Bańka dotcomów, kryzys finansowy z lat 2007-2009, krach z 1987 roku czy Wielki Kryzys dla wielu inwestorów pełnią poważniejszą rolę niż użytecznych punktów odniesienia – stają się scenariuszami zgodnie, z którymi powinny toczyć się przyszłe załamania rynkowe. Przy takiej postawie analiza rzeczywistości jest brutalnie naginana by pasowała do wybranego wcześniej wzorca.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.