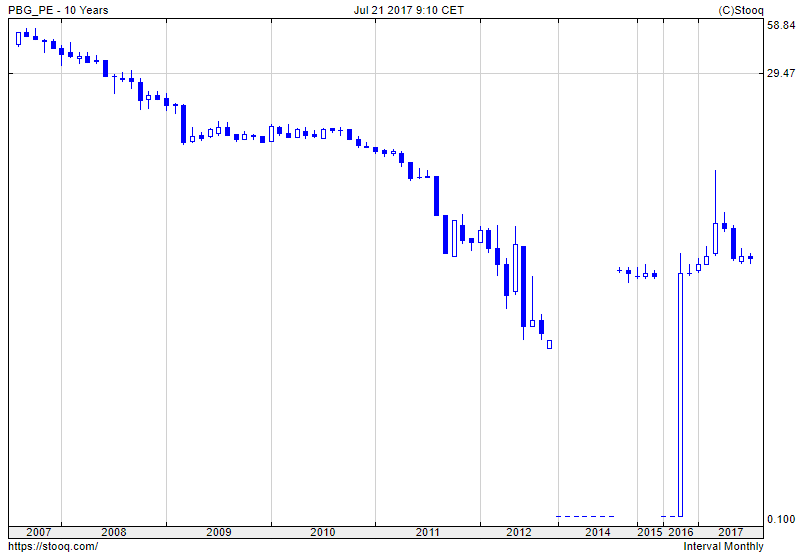

Tydzień temu zwróciłem uwagę na zagadkowe zachowanie inwestorów na warszawskiej giełdzie, którzy najpierw wywindowali kapitalizację odradzającej się po postępowaniu układowym spółki PBG do absurdalnego poziomu 7,6 mld złotych a potem przez kilka dni spokojnie czekali na wejście do obrotu gigantycznej ilości akcji, które doprowadziło do 85% spadku kursu PBG w ciągu jednej giełdowej sesji.

Z zachowania kursu PBG w ostatnich miesiącach można wyciągnąć kilka praktycznych lekcji. Dla doświadczonych inwestorów będą to raczej znane informacje ale początkującym inwestorom mogą oszczędzić wielu kosztownych pomyłek.

Zacznijmy od najnowszej lekcji. Po wejściu do obrotu 794 mln akcji kurs PBG runął we wtorek tydzień temu o 85%: z 2,86 zł do 42 groszy. Na zamknięciu 8 sierpnia kurs PBG tracił 96% od lokalnego szczytu z marca 2017 roku na poziomie 9,5 zł*.

Od 8 sierpnia kurs PBG spadł o kolejne 40% i zakończył dzisiejszą sesję na poziomie 25 groszy (co daje około 200 mln kapitalizacji rynkowej). Sytuacja PBG przypomniała mi powiedzenie: Co to jest: spółka 95% poniżej szczytu? To spółka, która spadła o 90% a od tego poziomu jeszcze o 50%.

Powiedzenie wydaje się oczywistością ale ma głębszy sens: wskazuje, że inwestorzy nie powinni interpretować katastroficznych spadków jako oznaki, że dalszy potencjał spadkowy jest niewielki. To, że spółka spadła o 90% nie oznacza, że nie można stracić na inwestycji w nią kolejnych 50% czy 90%. Moim zdaniem początkujący inwestorzy mają niebezpieczną skłonność do traktowania spółek po katastroficznych spadkach jako bezpiecznych inwestycji w oparciu o przekonanie, że takie spółki już swoje oberwały. Silny spadek cen akcji, sam w sobie, nie powinien być interpretowany jako sygnał atrakcyjności inwestycyjnej ani ograniczonego potencjału straty.

Druga lekcja z zachowania kursu PBG dotyczy ograniczonej użyteczności wskaźników rynkowych. Wspomniałem, że wraz z zarejestrowaniem przez sąd w listopadzie 2016 roku zmian w kapitale zakładowym kapitalizacja PKB zwiększyła się 55 razy. Skoro diametralnie zmieniła się kapitalizacja rynkowa to równie drastycznie zmieniły się także popularne wskaźniki rynkowe takie jak cena/zysk czy cena/wartość księgowa. W przypadku PBG i wskaźnika cena/zysk sytuacja była pogmatwana w całym 2016 roku. Po uprawomocnieniu się układu PBG rozpoznała w I półroczu 2016 roku ponad 1,05 mld zysku na realizacji układu z wierzycielami. Miało to miejsce jeszcze przed zarejestrowaniem zmian w kapitale gdy kapitalizacja PBG wynosiła kilkadziesiąt milionów złotych. Wraz z opublikowaniem sprawozdania za pierwsze półrocze 2016 roku PBG stała się spółką, która zaraportowała ponad 800 mln zysku netto przy kapitalizacji nie przekraczającej 50 mln zł. Zapewne skutkowało to pokazaniem na niektórych stronach wskaźnika cena/zysk na poziomie 0,06. To mógł być rekord GPW.

Za Stooq

Oczywiście inwestor rzetelnie analizujący sytuację fundamentalną PBG nie przywiązywałby żadnej wagi do wartości tego wskaźnika. Obawiam się jednak, że inwestorzy bezrefleksyjnie przeglądający skanery rynkowe mogą zacząć interesować się spółkami, których wskaźniki rynkowe kompletnie nie oddają ich wartości fundamentalnej. Może to na przykład wynikać z niezarejestrowania i nie uwzględniania potężnych emisji akcji albo wpływu na wyniki jednorazowych zdarzeń, na przykład takich jak realizacja układu. Także inwestorzy korzystający ze strategii ilościowych mogą zastanowić się nad potrzebą filtrowania spółek przechodzących poważne zmiany organizacyjne.

Trzecia lekcja, którą można wyciągnąć z historii kursu PBG dotyczy zwracania uwagi na odsetek akcji, które są dopuszczone do obrotu a także na free float, czyli odsetek akcji, które znajdują się w obrocie i nie są w posiadaniu znaczących akcjonariuszy. Obserwatorom warszawskiej giełdy trudno jest podać jednoznaczne wyjaśnienie fenomenu siedmiomiliardowej kapitalizacji PBG z marca 2017 roku. Myślę jednak, że zdecydowana większość z nich wskaże fakt, że tylko około 2% z wszystkich wyemitowanych akcji PBG znajdowało się w obrocie giełdowym, przynajmniej jako kluczowy czynnik ułatwiający uzyskanie tej absurdalnej wyceny.

Rynki do efektywnego działania potrzebują między innymi płynności oraz możliwie dużej liczby różnorodnych uczestników. Niespełnienie tych warunków może zwiększać nieefektywność a tym samym szanse powstawania absurdalnych wycen – istotnie i przez długi czas odbiegających od rzeczywistej wartości aktywów.

* Od historycznego szczytu z 2007 roku stracił 99,9%.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Grzanka pod nową emisję to przecież standardowy mechanizm na GPW – wystarczy chociażby prześledzić wykres Boryszewa.