W artykule przedstawiającym sylwetkę jednego ze specjalistów od krótkiej sprzedaży, Marca Cohodesa, znajduje się potencjalnie niepokojąca informacja: krótka sprzedaż staje się czymś w rodzaju zapomnianej sztuki na rynku finansowym.

Bloomberg podaje, że z około 3 bilionów dolarów aktywów zarządzanych przez fundusze hedge tylko 5,5 mld znajdowało się w funduszach specjalizujących się w krótkiej sprzedaży (dane na koniec 3 kwartału 2016). O ile w 2009 roku funkcjonowało około 50 takich funduszy to w 2016 roku ich liczba spadła do 18. Marc Cohodes stwierdził nawet, że jednym z motywów jego powrotu do aktywnego inwestowania, po kilkuletniej przerwie, było przekazanie wiedzy o krótkiej sprzedaży młodym, zdolnym inwestorom chcącym tę wiedzę zdobyć.

Specjaliści od krótkiej sprzedaży nie mają najlepszej opinii zarówno wśród szerokiego społeczeństwa jak i wśród inwestorów indywidualnych. Dużą rolę odegrała w tym medialna nagonka w czasie krachu finansowego i kryzysu zadłużeniowego, w której wskazywano na krótką sprzedaż jako przyczynę wspomnianych katastrof. Trzeba też przyznać, że ostra walka z wybranymi korporacjami, często toczona na granicy prawa i etyki biznesowej, przypominająca często kampanię niszczenia wizerunku* także wpływa na negatywne nastawienie do specjalistów od krótkiej sprzedaży.

Inwestorzy specjalizujący się w krótkiej sprzedaży odgrywają bardzo ważną rolę w sektorze inwestycyjnym i całej gospodarce. Neutralizują permanentne optymistyczne skrzywienie sektora finansowego. To skrzywienie w pewnym stopniu wynika z siły bodźców, którą dobrze w tym kontekście opisze bon mot Uptona Sinclaira: Jeśli czyjeś wynagrodzenie zależy od nie rozumienia czegoś to bardzo trudno sprawić by to coś zrozumiał.

Weźmy pod uwagę trzy typu firm często stające się celem specjalistów od krótkiej sprzedaży: spółki z zakrzywiającymi rzeczywistość liderami regularnie sięgające po (regularnie spalany) kapitał od akcjonariuszy, spółki budujące swoje wyniki na skomplikowanej inżynierii finansowej, spółki opierające swój model biznesowy na kolejnych akwizycjach. Takie spółki mają z reguły dobre relacje z sektorem finansowym bo są bardzo zyskownymi klientami tego sektora: ktoś przygotowuje emisje akcji, ktoś pośredniczy w skomplikowanych transakcjach finansowych i ktoś doradza przy kolejnych akwizycjach. W sektorze finansowym i inwestycyjnym jest z reguły mało podmiotów mogących coś zyskać w zdemaskowaniu nietrwałego modelu biznesowego albo nadużyć księgowych popularnej, wzbudzającej entuzjazm inwestorów spółki. Można oczywiście czekać na buffettowski odpływ ale takie czekanie może być bardzo kosztowne.

Amber Gold nie został zdemaskowany przez specjalistów od krótkiej sprzedaży ale przez dziennikarzy i blogerów o podobnym nastawieniu i podobnym, podwyższonym poziomie odwagi. Część z nich zaczęła swoją walkę jeszcze wtedy gdy duża część mediów i wiele wpływowych osób była jeszcze kompletnie oczarowana sukcesem biznesowym twórcy tej piramidy finansowej.

Moim zdaniem podobnie pożyteczną rolę mogą pełnić entuzjaści demaskowania baniek spekulacyjnych i „inwestycyjne kasandry” ostrzegające przed krachem na rynku finansowym. W tym przypadku sytuacja jest jednak bardziej skomplikowana. Przede wszystkim dlatego, że wspomniani wyżej eksperci, inwestorzy, analitycy bardzo niewiele ryzykują upublicznianiem swoich skrajnie negatywnych opinii. W przeciwieństwie do specjalistów od krótkiej sprzedaży, dla których pomyłka oznacza duże straty inwestycyjne. W sytuacji gdy nietrafione, skrajnie pesymistycznie prognozy ulegają szybkiemu zatarciu a ewentualne trafienie takiej prognozy zapewnia natychmiastowy splendor i związane z nim korzyści finansowe należy oczekiwać, że pojawią się eksperci wykorzystujący tę asymetrię.

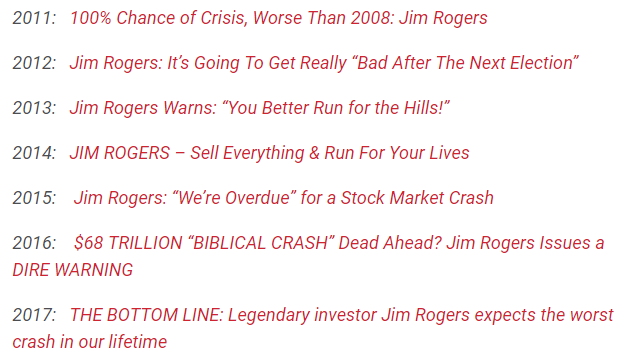

Mam na myśli zarządzających i analityków, którzy zapowiadanie krachów uczynili swoim sposobem na medialne życie, i których coraz mniej inwestorów traktuje poważnie. W tym kontekście wymienić można „legendarnego inwestora” Jima Rogersa, który od 2010 roku, w każdym roku, prognozuje nadchodzący krach. Ben Carlson podzielił się niedawno nowym zestawieniem prognoz Rogersa:

Za Ben Carlson

Carlson podzielił się także żartobliwym ale dotykającym sedna potencjalnym rozwiązaniem problemu permanentnych ekstremalnych niedźwiedzi i byków chętnych do dzielenia się przemyśleniami w mediach. Zasugerował, że medialnym ekspertom powinno się rozdawać kupony na ekstremalne prognozy. Carlson zaproponował 5 ekstremalnych prognoz. I to nie na rok ani na dekadę.

Aktywność medialna inwestycyjnych guru takich jak Rogers czy Faber jest naprawdę kontrowersyjna bo mogą oni obniżać wagę innych ostrzegawczych prognoz: nie wynikających z permanentnego kontrarianizmu czy pesymizmu ale z przemyślanych analiz. Optymistyczne skrzywienie sektora inwestycyjnego jest dobrze udokumentowane. Dodatkowe problemy tworzy wymiana pokoleniowa, która sprawia, że odchodzący pracownicy zabierają ze sobą wiedzę o ostrzegawczych wydarzeniach z przeszłości. Marc Andreessen wspomniał, że taka wymiana trwa w Dolinie Krzemowej. Ubywa w niej ludzi pamiętających krach po bańce dotcomów, w których działaniach widoczna jest ostrożność, która została wyniesiona jako lekcja z kilkuletniej recesji.

Wynikające z rzetelnej analizy, poparte faktami negatywne albo sceptyczne opinie są bardzo cenne dla inwestorów. Zwłaszcza jeśli są sprzeczne z aktualnie przyjętym nastawieniem do rynku. Poszukiwanie takich opinii może być częścią aktywnego kwestionowania swoich poglądów.

* Dobrym przykładem takiej kampanii jest walka Billa Ackmana z Herbalife

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

>> Wynikające z rzetelnej analizy, poparte faktami negatywne albo sceptyczne opinie są bardzo cenne dla inwestorów. Zwłaszcza jeśli są sprzeczne z aktualnie przyjętym nastawieniem do rynku.

Jeśli inwestor posiada plan, to nie potrzebuje opinii ani pesymistów, ani optymistów. Wystarczy, że sam jest realistą zdolnym do działania zgodnie z założeniami własnej strategii, stosownie do aktualnej sytuacji na rynku.

Co więcej, w takim układzie podszepty różnych "dobrych wujków" – nawet jeśli sa to rzetelni fachowcy – należy uznać za obciazenie, poniewaz moga wprowadzac niepotrzebne zamieszanie i utrudnić realizację pierwotnych zalozen.