Ben Carlson stworzył odmianę wskaźnika okładkowego* dla zarządzających funduszami hedge: gdy manager zostanie okrzyknięty nowym Buffettem na okładce magazynu biznesowego to należy się zastanowić czy wydarzenie to nie wskazuje lokalnego szczytu w karierze zarządzającego.

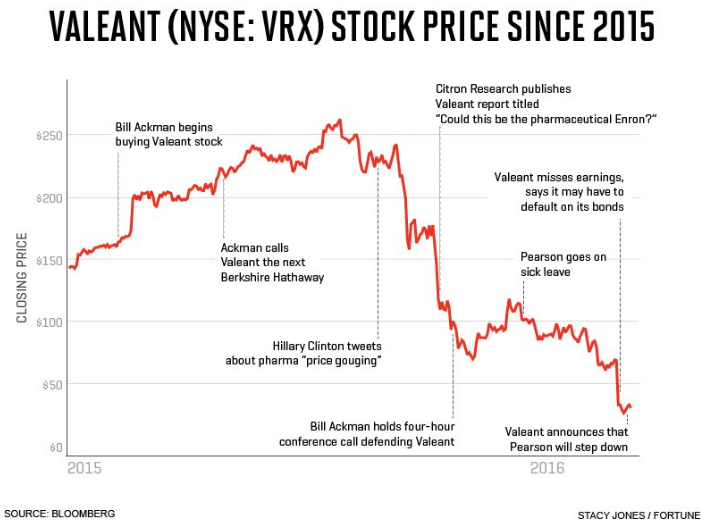

Forbes ogłosił Billa Ackmana młodym Buffettem w maju 2015 roku. W tym samym roku fundusz Ackmana stracił 20,5%. W 2016 roku Pershing Square stracił kolejne 13,5%. Olbrzymią rolę w słabych wynikach funduszu Ackmana odegrała jedna pozycja: akcje spółki farmaceutycznej Valeant. Stało się tak z dwóch powodów: po pierwsze, w szczytowym momencie w 2015 roku pozycja na akcjach Valeant przekraczała 25% aktywów funduszu. Po drugie, akcje Valeant straciły od szczytu z sierpnia 2015 roku prawie 96%.

Za Ben Carlson

Na początku tygodnia Pershing Square ogłosił, że całkowicie wyszedł z akcjonariatu Valeant. Pozycję zlikwidowano przy cenie 11 USD za akcję a więc ponad 95% poniżej szczytu z 2015 roku. Matt Levine policzył, że jeśli weźmie się pod uwagę wszystkie transakcje na akcjach Valeant i transakcje na rynku opcji to fundusz Ackmana z około 5,1 mld USD zainwestowanych w spółkę odzyskał około 900 mln USD. Dawałoby to około 82% straty**.

Co ciekawe, w komunikacie prasowym Pershing Square przekazanym po wyjściu z Valeant wskazano, że przyczyną tej decyzji była dysproporcja pomiędzy uwagą poświęcaną tej pozycji a jej znaczeniem dla wyników portfela – w marcu 2017 akcje Valeant stanowiły mniej niż 3% aktywów funduszu. Podkreślono też uzyskanie dużej straty podatkowej.

Przy ocenie działań Ackmana wobec inwestycji w Valeant skazani jesteśmy na problem efektu pewności wstecznej. Ale nawet po uwzględnieniu tego efektu trudno stworzyć sensowne scenariusze, w których wzięcie ponad 80% straty na kluczowej dla portfela pozycji nie jest błędem inwestycyjnym. Ciężko jest obronić trzymanie pozycji przez cały 95% spadek ze szczytu. Nawet gdyby ktoś przekonywał, że Valeant niekoniecznie jest przykładem błędu w procesie selekcji spółek to zapewne przyznałby, że jest przykładem błędu w procesie zarządzania ryzykiem.

Gdy pisałem o Valeant i Pershing Square w kwietniu 2016 podkreśliłem, że sytuacja jest dobrym unaocznieniem ryzyka związanego z silnie skoncentrowanym portfelem. Zwróciłem też uwagę, że tarapaty, w które wpadł Ackman dobrze pokazują kluczową dla inwestycyjnych sukcesów nietrwałą równowagę pomiędzy nadmierną pewnością siebie a chwiejnością. Zbyt niska pewność siebie uniemożliwia zdyscyplinowane trzymanie się strategii bo inwestor nie jest w stanie udźwignąć normalnych w inwestowaniu sytuacji, w których rynek przez jakiś czas obraca się przeciwko pozycji. Zbyt wysoka pewność siebie uniemożliwia przyznanie się do pomyłki nawet wtedy gdy dysponuje się sygnałami negującymi pierwotną tezę inwestycyjną. Może to prowadzić to konieczności wyjścia z pozycji z 80% stratą.

Valeant może nauczyć inwestorów jeszcze kilku lekcji. Po pierwsze, historia Valeant przypomina, że duży spadek od szczytu nie jest wystarczającym powodem do kupna. Jest niemalże unaocznieniem rynkowego powiedzenia o tym czym jest spółka, która straciła 95% rynkowej wartości: to spółka, która straciła 90% a potem jeszcze straciła połowę. Valeant pokazuje, że 90% spadek nie oznacza, że potencjał trendu spadkowego wyczerpał się.

Za Fortune

Moim zdaniem warto też spojrzeć na sytuację Valeant w newralgicznym okresie sierpień-październik 2015*** w kontekście inwestowania w oparciu o stosunek potencjalnego zysku do potencjalnej straty. Nawet przed pojawieniem się pierwszych pęknięć na wizerunku faworyzowanej przez fundusze hedge spółki Valeant był silnie zlewarowaną spółką, o nieatrakcyjnej wycenie fundamentalnej i historycznie ryzykownej strategii rozwoju (przez akwizycje). Już w tym momencie rynkowa wycena zakładała optymistyczny scenariusz rozwoju spółki o widocznie ryzykownym modelu biznesowym.

W sierpniu i wrześniu zmaterializowały się zagrożenia dla modelu biznesowego spółki: jej strategia przejmowania producentów leków i podnoszenia ceny tych leków wzbudziła zainteresowanie polityków i opinii publicznej. Pojawiło się ryzyko działań administracyjnych uniemożliwiających spółce kontynuowanie tej strategii. W październiku pojawiły się nienajgorzej udokumentowane podejrzenia o nieprawidłowościach w raportowaniu wyników spółki.

W tym konkretnym momencie Valeant był nieatrakcyjnie fundamentalnie wycenioną spółką z ryzykownym modelem rozwoju, modelem biznesowym zagrożonym przez działania regulacyjne i nie dającym się zignorować ryzykiem oszustw rachunkowych. Moim zdaniem potencjał spadkowy tej spółki (potencjalna strata) była dużo większa niż potencjał wzrostowy (potencjalny zysk). Zdaję sobie sprawę, że moje rozumowanie obarczone jest efektem pewności wstecznej ale nie ma to znaczenia dla samej idei pokazania jak wspomniane wyżej podejście do inwestowania wygląda.

* Wiele razy podkreślałem swoje sceptyczne podejście do tego wskaźnika jako do narzędzia do wyznaczania szczytów i dołków na rynku

** Levine zwraca uwagę, że przy okazji inwestycji w Valeant fundusz Ackmana zarobił około 2,2 mld USD na nieudanej próbie przejęcia Allergan. Uwzględnienie tego zysku, będącego wynikiem współpracy Pershing Square i Valeant istotnie poprawi końcowy bilans inwestycji w Valeant

*** Choć to spojrzenie nie będzie wolne od efektu pewności wstecznej

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

A w sumie może ciekawe jest to że sam Buffett jak był młody i sam zarządzał jakby funduszem hedge to miał tam pozycje nawet większe niż 25% bo z różnych żródeł wynika, że miał i 40% w jednej pozycji, a też i 60-70% w jednej pozycji. I teraz pytanie czy miał więcej szczęścia od Ackmana czy jednak lepiej dobierał te spółki. No to ja myślę – na podstawie gdzieś tam sczytanych przez lata różnych materiałów – że to nie tylko szczęście – że jak Buffett wchodził w jakieś pozycje mocniej no to miał je posprawdzane na wszelkie sposoby, przemyślane różne scenariusze – były to pewniaki na 99,97584%. Valeant na pewno nie był takim pewniakiem w tamtej cenie z 2015 roku i zapewne w wielu innych cenach poniżej tamtej ceny również