Każdego dnia pojawiają się w mediach finansowych doniesienia o ekspansji segmentu pasywnych wehikułów inwestycyjnych. Coraz więcej inwestorów inwestuje coraz więcej kapitału w fundusze indeksowe o coraz niższych kosztach.

Inwestorzy w Polsce z pewną irytacją czekają na rozwój tego segmentu na rodzimym rynku. Dzięki dostępowi do rynków zagranicznych mają natomiast dostęp do globalnej oferty tego typu wehikułów inwestycyjnych, które obejmują ETF-y.

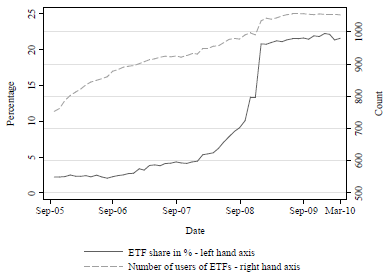

Na początku 2017 roku inwestycyjni blogerzy zwrócili uwagę na zaktualizowane badanie analizujące wykorzystywanie ETF-ów przez klientów jednego z niemieckich brokerów. Utpal Bhattacharya, Benjamin Loos, Steffen Meyer i Andreas Hackethal zbadali rachunki około 7000 inwestorów. Badanie objęło okres 2005-2010. W tym czasie ponad 1000 inwestorów ze wspomnianej grupy inwestowało w ETF-y. Z danych demograficznych wynika, że bardziej skłonni do wykorzystywania tych wehikułów byli młodsi i bardziej majętni inwestorzy. Poniższy wykres pokazuje wzrost popularności* ETF-ów w okresie badania:

Za Bhattacharya, Loos, Meyer i Hackethal

Badacze spróbowali odpowiedzieć na pytanie czy wykorzystywanie ETF-ów poprawiło wyniki portfela inwestorów. Okazało się to skomplikowanym zadaniem bo trudno było jednoznacznie wyodrębnić grupę użytkowników ETF-ów od reszty inwestorów a także wyizolować rolę używania ETF-ów w wynikach inwestycyjnych. Z przeprowadzonych badań autorzy wyciągnęli wniosek, że wyniki inwestycyjne (także wyniki ważone ryzykiem) nie poprawiały się wraz z rozpoczęciem uwzględniania ETF-ów w portfelu.

Autorzy zauważyli dwa fundamentalne niedociągnięcia w sposobie w jaki inwestorzy korzystali z ETF-ów. Po pierwsze, używali ETF-ów do spekulacyjnego wyczuwania rynku i podobnie jak indywidualni inwestorzy w innych klasach aktywów (np. akcjach albo funduszach inwestycyjnych) tracili wskutek nieudanych prób trafienia w dołki i szczyty. Po drugie, często wybierali niszowe ETF-y (odzwierciedlające wąskie indeksy) o relatywnie wysokich kosztach. Według badaczy inwestorzy odnieśliby korzyści z używania niskokosztowych zdywersyfikowanych ETF-ów (obejmujących szerokie indeksy giełdowe) i bardziej pasywnej strategii (zbliżonej do kup i trzymaj).

Być może najbardziej pouczającym rezultatem z badań jest stwierdzenie, że rozpoczęcie używania ETF-ów nie zmieniało nawyków inwestorów. Inwestorzy ze skłonnością do aktywnego czy hiper-aktywnego handlu nie zmieniali swojego podejścia. Wraz z rozpoczęciem używania ETF-ów przenosili po prostu swoją aktywność inwestycyjną na ETF-y.

Jack Bogle, któremu przypisuje się odpowiedzialność za rewolucję indeksową w sektorze inwestycyjnym od dawna podkreśla, że fundusze indeksowe mają dwie fundamentalne zalety:

- mają dużo niższe koszty od aktywnie zarządzanych funduszy

- skłaniają do pasywnego inwestowania

W przypadku przeciętnych indywidualnych inwestorów obydwa powyższe czynniki zwiększają wyniki inwestycyjne co jest powodem, dla którego tak różni inwestycyjni eksperci jak Buffett i Thorp polecają fundusze indeksowe przeciętnemu Kowalskiemu. Inwestorzy używający funduszy indeksowych do aktywnego handlu rezygnują z dużej części przypisywanych tym wehikułom korzyści. W przypadku wielu ETF-ów łatwa dostępność i duża płynność skłania inwestorów do wykorzystywania ich w celach bardziej spekulacyjnych niż inwestycyjnych.

Odrębnym problemem jest fakt, że popularność ETF-ów skłania firmy inwestycyjne do tworzenia nowych, zwracających na siebie uwagę produktów, z których wiele (jak fundusze krótkiej sprzedaży czy zlewarowane fundusze) wręcz nie nadaje się do pasywnego inwestowania.

Omówione wyżej badanie pokazuje, że nawet najlepszy produkt inwestycyjny jest tak dobry jak jego użytkownik. Ta sama zasada odnosi się do strategii inwestycyjnych. Wiele strategii o świetnych historycznych wynikach, takich jak inwestowanie w wartość, może przynieść nieumiejętnie z nich korzystającym inwestorom pokaźne straty – na przykład wtedy gdy założą sobie zbyt krótki horyzont inwestycyjny.

* Na prawej osi liczba użytkowników ETF-ów w 7000 grupie (przerywana linia), na lewej osi przeciętny udział ETF-ów w aktywach użytkowników ETF-ów (ciągła linia)

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.