Statystyki opisujące wszelkie giełdowe procesy są moją pasją, a jeden ich rodzaj szczególnie mnie ekscytuje.

Chodzi mianowicie o takie, które wykrywają zjawiska stojące w sprzeczności do powszechnie obowiązujących poglądów, albo odkrywające tendencje dotąd nieznane. Poniższy wpis jest właśnie z tej półki.

Na tapecie tym razem śmietanka dla prawdziwych inwestorów, czyli dywidendy. Na tle zmienności samych cen akcji nie wyglądają zbyt imponująco w kwestii finansowego przychodu, ale w podejściach długoterminowych okazują się być niemal mistycznym przeżyciem. Mnie interesują bardziej jako miernik poglądów i zjawisko statystyczne, które może powiedzieć coś więcej niż nagie cyfry, które za nim stoją.

Zadam na wstępie pytanie, na które nie oczekuję odpowiedzi, ale tak jak w „Familiadzie” pokażę, co na zadany temat myśli najwięcej badanych:

Co o przyszłej kondycji spółki mówi wielkość dywidendy wypłacanej akcjonariuszom?

(Wyłączmy z tego nasze spółki Skarbu Państwa, które są dojone dywidendowo z przyczyn nie związanych z kwestiami rozwoju i inwestycji; ostatnio także banki dociśnięte przez KNF).

Otóż dominujące myślenie biegnie mniej więcej taką ścieżką: jeśli świeżo zarobiony kapitał jest w znacznej mierze kierowany do akcjonariuszy (spora dywidenda), to mniej zostaje na rozwój oraz inwestycje i wpłynie to na mniejsze zyski w przyszłości, a więc to podcinanie gałęzi, na której się siedzi; ewentualnie można domniemywać, że nie ma w spółce dobrych pomysłów, które efektywnie mogłyby ów kapitał zagospodarować, a więc podnieść zyskowność w przyszłości. Za to niska dywidenda, wprawdzie mniej zadowoli akcjonariat, ale za to więcej zostawia zarządowi na ekspansję, intensywny rozwój i profity w kolejnych latach.

Skoro jednak temat mnie zainteresował, więc Czytelnik ma prawo się domyślić, że w owym dominującym myśleniu musi tkwić jakaś luka. I tak jest w istocie. Pozostaje zaspokoić ciekawość, czyli odpowiedzieć na pytanie: gdzie ta luka i z jakich powodów?

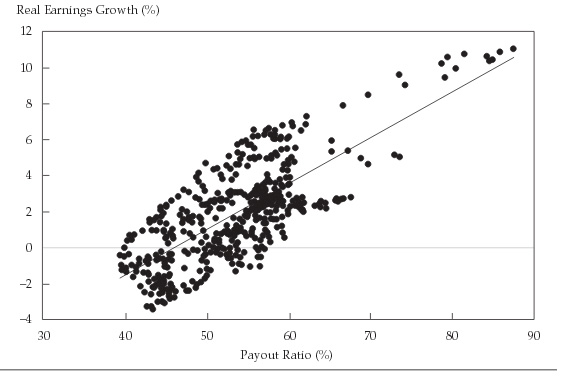

Sięgam więc po prawdziwych mistrzów od tego typu giełdowych zagadek, czyli Boba Arnotta i Clifforda Asnesa, którzy nie dość, że sami z sukcesem zarządzają kapitałami, to regularnie sieją w branży bardzo pozytywny ferment, zresztą nie raz ich już cytowałem z tego powodu. Już sam tytuł ich pracy mówi wiele: „Niespodzianka! Wyższe dywidendy=większy wzrost zysków” (W oryginale: Surprise! Higher Dividends = Higher Earnings Growth”).

Bez przydługich naukowych wstępów: panowie policzyli korelację wielkości stopy dywidendy (payout ratio) od 1871 roku z realnymi, czyli uwzględniającymi inflację zyskami netto, jakie generowały spółki w kolejnych 10 latach. Wyszedł z tego taki oto wykres:

Korelacja jest dość oczywista: im wyższa stopa dywidendy (payout rate) tym wyższe wzrosty zysków netto.

Ponieważ ta zależność zgrzyta w zestawieniu z powszechnymi przekonaniami, autorzy tych badań pokusili się o wyjaśnienie przyczyn i źródeł takiego właśnie procesu.

Hipoteza 1:

Generalnie menadżerowie nie są chętni w ucinaniu dywidendy. Jeśli w takim razie wypłacają większe środki w tej formie, posiadają większe przekonanie co do przyszłych zysków i przychodów, nie obawiają się, że nie wystarczy na rozwój i inne potrzeby, podają optymistyczny sygnał i statystycznie jest on istotny gdyż rzeczywiście dobrzy płatnicy dywidendowi dają sobie radę lepiej. Za to brak zaufania co do przyszłości spółki powoduje ograniczenie wielkości dywidendy, a większy kapitał, który zostaje w firmie, wcale nie powoduje zwiększonej ekspansji i lepszych zwrotów z kapitału w przyszłości.

Hipoteza 2:

Na podstawie empirycznych obserwacji autorzy wskazują na rozdęte ego dyrektorów. Otóż mniejsze dywidendy pozwalają oszczędzić większe kwoty na budowanie imperiów. Przejęcia i akwizycje nazbyt często nie niosą za sobą adekwatnych skutków ekonomicznych, ale za to mile zaspokajają próżność i apetyt na sławę. Znacząco rzadziej tego typu imperialne zapędy pojawiają się w spółkach, w których pieniądze dzieli się z inwestorami w większych proporcjach, a brak imperiomanii pozwala na dyscyplinę finansową i skupienie na działalności bieżącej zamiast rozgrywkach pozakulisowych.

Hipoteza 3:

Być może za takimi korelacjami stoją powody nie odkryte jeszcze przez obu autorów. Być może również są wynikiem po prostu zwykłej losowości. Niewykluczone też, że powstały w wyniku błędów w danych, chociaż te akurat czerpali aż z 3 źródeł.

W każdym bądź razie dywidenda to najczęściej monetarny wymiar wiedzy zarządzających spółką, którzy zawsze wiedzą więcej niż rynek i analitycy. Jest więc i wymownym przekazem i swego rodzaju miernikiem tego, co dzieje się wewnątrz.

Czy zależność ta dotyczy także GPW? Pewnie w mniejszym stopniu dotyczy nas budowanie imperiów, ale też danych nie jest za wiele, stąd wnioski nie muszą być statystycznie istotne. To dobry i dość łatwy temat dla studentów poszukujących inspiracji do swoich prac końcowych. A przy tej okazji miałbym prośbę do wszystkich, którzy z naszych blogów czerpią wiedzę do napisania tych prac zaliczeniowych:

Cieszymy się, gdy jesteśmy cytowani, ale przypominamy, że elementarna uczciwość wymaga, by wspomnieć o tym w przypisach czy bibliografii. Czasami niemal żywcem przeklejane są całe paragrafy bez słowa o źródle, niestety w dobie informacji tego nie da się ukryć. To nie jest dobry start do kariery i może się odbić czkawką w najmniej oczekiwanym momencie…

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.