W ostatnich dwudziestu latach populacja USA zwiększyła się o 20%, amerykański PKB wzrósł o 65% a liczba spółek notowanych na rynku publicznym spadła z około 7 300 do 3 700 a więc niemal o 50%. Jak widać Polska nie jest jedynym rynkiem, na którym spółki z coraz większą niechęcią traktują obecność na rynku publicznym.

Opisane wyżej zjawisko ze zrozumiałych względów budzi zainteresowanie zarówno badaczy jak i praktyków rynku akcyjnego i sektora korporacyjnego. Tadas Viskanta na blogu Abnormal Returns zwrócił uwagę na trzy świeże raporty omawiające ewolucję amerykańskiego rynku akcyjnego i notowanych na nim korporacji w ostatnich kilku dekadach.

Inwestorzy powinni mieć świadomość zachodzących na rynku zmian bo mogą one wpłynąć na efektywność historycznie skutecznych strategii. Inwestycyjne oczekiwania, zarówno ogólne jak i wobec konkretnych strategii inwestycyjnych, oparte są o historyczne zachowanie rynku. Na przykład zachowanie rynków finansowych w XX wieku wskazuje, że rynki akcyjne oferują inwestorom wyższe stopy zwrotu niż obligacje czy rynek pieniężny. Takie podejście rodzi sporo pułapek bo nie ma pewności, że strategie, które sprawdzały się w ostatnich dekadach będą skuteczne w przyszłości. Jednym z powodów, dla których strategie mogą przestać być skuteczne jest zmiana warunków rynkowych.

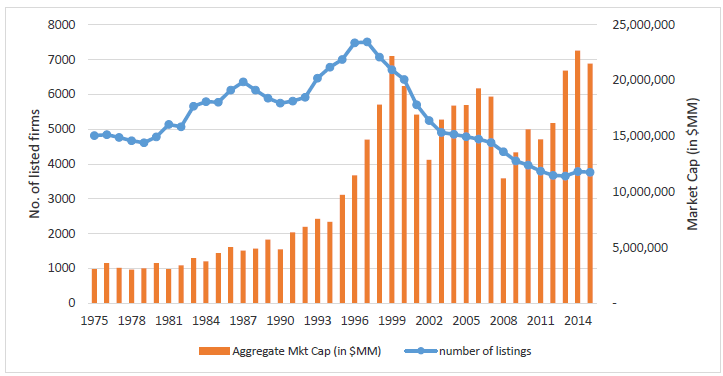

Dlatego chętnie zaglądnąłem do opracowania Kathleen Kahle i Rene Stulz pod przyciągającym uwagę tytułem Czy amerykańskie spółki publiczne są w kłopotach? Kahle i Stulz zbadali amerykańskie spółki giełdowe w latach 1975-2015. Wybrali połowę lat 90′ jako środek okresu badania bo to wtedy liczna notowanych na giełdach spółek osiągnęła historyczny szczyt. Co wynika z ich analizy?

Notowane na amerykańskich giełdach spółki stają się coraz starsze i coraz większe. W ostatnich tygodniach amerykańskie indeksy akcyjne poprawiały historyczne szczyty notowań, łączna kapitalizacja notowanych publicznie spółek jest na historycznych maksimach co oznacza, że przeciętna spółka jest znacznie większa niż 20 czy 40 lat temu.

Za Kahle i Stulz

Kahle i Stulz potwierdzili także zjawisko rosnących nierówności ekonomicznych w sektorze korporacyjnym – coraz mniejsza liczba spółek odpowiada za znakomitą część aktywów i zysków całego sektora. Na przykład w 2015 roku 35 mega-spółek odpowiadało za połowę aktywów wszystkich notowanych publicznie spółek a 30 mega-spółek generowało połowę zysków całego rynku. W 1975 te liczby wynosiły odpowiednio 94 i 109.

Co ciekawe, wysoka aktywność na rynku przejęć i akwizycji odpowiada częściowo za wszystkie wspomniane wyżej trendy: za spadającą liczbę notowanych firm (bo przejęcia to najważniejszy powód wypadania spółek z notowań) oraz za coraz większe rozmiary spółek i koncentrację (bo notowane spółki są przejmowane z reguły przez inne notowane spółki). Z punktu widzenia inwestorów wspomniane zjawisko ma swoje dobre i złe strony. Większa koncentracja może oznaczać mniejszą konkurencję a więc możliwość generowania większych zysków przez mega-spółki. Część analityków argumentuje, że znajdująca się na historycznych maksimach zyskowność amerykańskich spółek nie jest niczym nadzwyczajnym jeśli weźmie się pod uwagę rosnącą koncentrację. Z drugiej strony może utrudniać wzrost nowym spółkom a więc zmniejszać potencjalny zasób dostępnych inwestorom super-zwycięzców.

Morgan Housel w opracowaniu Ciemna strona dobrej idei podaje inną potencjalnie niekorzystną dla inwestorów informację: perspektywiczne spółki zwlekają z wejściem na rynek giełdowy. Przeciętny wiek spółki robiącej w USA pierwszą ofertę publiczną zwiększył się 4,6 lat w okresie 1990-2001 do 6,5 w okresie 2002-2015. Housel argumentuje, że w sytuacji gdy wyniki zdywersyfikowanego portfela generuje kilka procent super-zwycięzców wyniki inwestycyjne mogą stać się nieatrakcyjne gdy super-zwycięzcy wchodzić będą na rynek giełdowy jako korporacje o wielomiliardowej kapitalizacji. Dobrym unaocznieniem idei Housela będzie porównanie giełdowej historii Amazona i Facebooka i stóp zwrotu, które te spółki wygenerowały dla swoich akcjonariuszy na rynku publicznym.

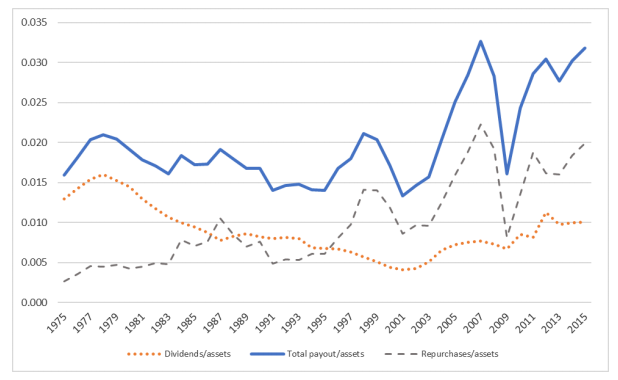

Zmniejszająca się rola rynku akcyjnego w dostarczaniu finansowania perspektywicznym biznesom (tę rolę przejmuje w coraz większym stopniu rynek prywatny z venture capital) i coraz większe oczekiwania akcjonariuszy względem poziomu dystrybucji zysków przez spółki sprawiły, że od wielu lat amerykańskie spółki jako całość więcej kapitału akcjonariuszom wypłacają (w postaci dywidend i skupów akcji własnych) niż od nich pozyskują (w postaci emisji nowych akcji). Jak pokazują dane zgromadzone przez Kahle i Stulz poziom dystrybucji zysków do akcjonariuszy jest na historycznie wysokich poziomach:

Za Kahle i Stulz

Inwestorzy powinni więc pamiętać, że gospodarcze otoczenie spółek i warunki rynkowe ulegają zmianom, które mogą zakwestionować użyteczność części wskaźników rynkowych czy strategii inwestycyjnych. Zwróciłem powyżej uwagę na najbardziej generalne zmiany, z których najważniejszymi wydaje się mi wzrost koncentracji i opóźnienie procesu pierwszych ofert publicznych. Istotne zmiany zachodzą także w polityce inwestycyjnej firm (co jest po części drugą stroną zmiany podejścia do dystrybucji zysku do akcjonariuszy – albo odwrotnie), w strukturze aktywów oraz akcjonariacie (wzrost znaczenia inwestorów instytucjonalnych a w ostatnich latach funduszy pasywnych). Zorientowani inwestorzy powinni wyszukiwać takich zmian także na rynku polskim ze względu na fakt, że mogą one zniszczyć skuteczność ich aktywności inwestycyjnej.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.