Pod koniec października Reuters poinformował, że zmagający z się ciężarem słabych wyników inwestycyjnych fundusz hedge zarządzany przez Billa Ackmana zaproponował klientom atrakcyjne formuły opłat i prowizji.

Najbardziej interesującym rozwiązaniem jest zamiar stosowania dla nowych klientów formuły znaku wysokiej wody (high water mark) opartej na historycznych wycenach funduszu. Oznacza to, że nowi klienci nie będę musieli uiszczać opłaty za zarządzanie dopóki fundusz nie przekroczy swojego historycznego maksimum. Szybkie obliczenia sugerują, że wolne od prowizji za wyniki będzie około 45% wzrostu (Pershing Square jest przynajmniej 30% poniżej maksimów z 2015 roku). Naturalnie ta propozycja jest atrakcyjna tylko dla inwestorów, którzy wierzą, że fundusz Ackmana jest w stanie wygenerować takie wyniki.

Wspomniana zasada jest powszechnie stosowana w sektorze funduszy hedge ale w tym przypadku będzie jak gdyby działać wstecz. W tym sensie, że dla nowego kapitału w funduszu będzie stosowany ten sam wysoki punkt odniesienia co dla wcześniejszych inwestorów.

Oczywiście, gdyby Pershing Square notował wyniki takie jak w 2014 (zyskał wtedy 37% i znalazł się w globalnej czołówce dużych funduszy hedge) to Ackman nawet nie rozważałby zachęcać nowych inwestorów atrakcyjnymi formułami opłat.

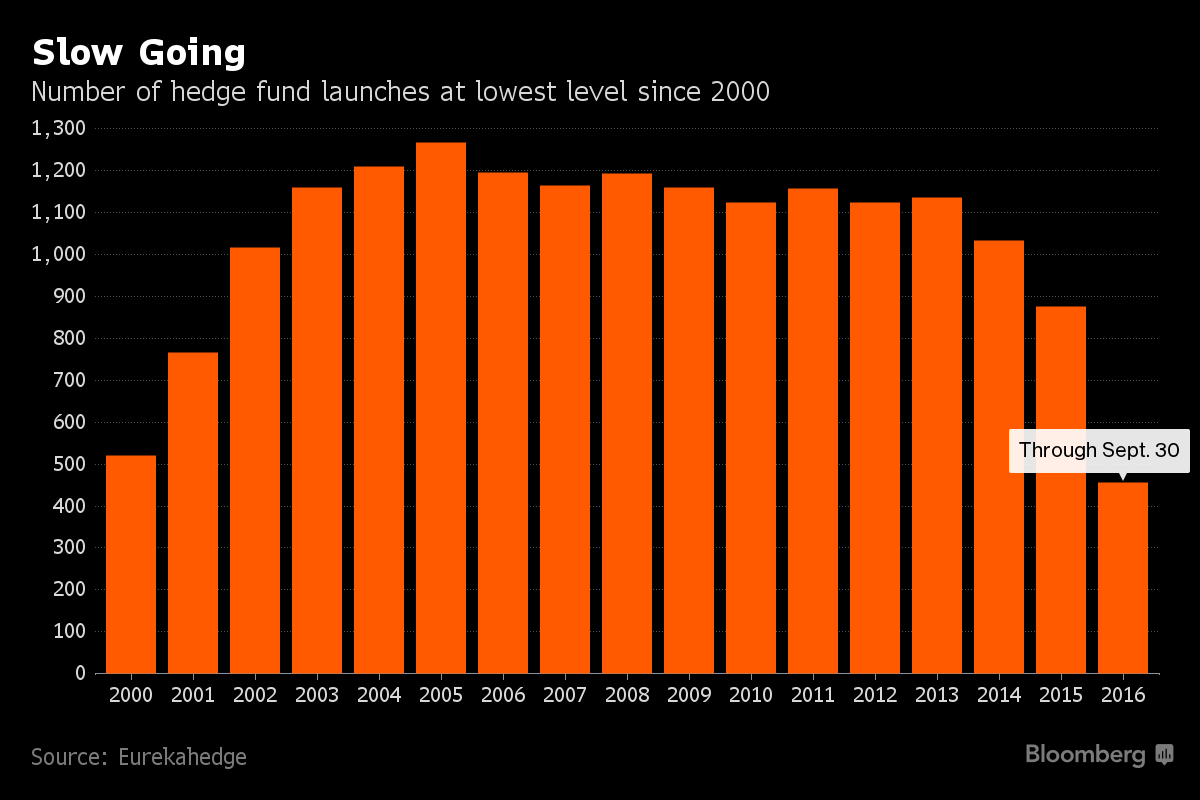

Problemy Pershing Square to można rozpatrywać jako część trudności całego sektora funduszy hedge, które świetnie ilustruje wykres dnia pokazujący liczbę wprowadzanych na rynek funduszy hedge od 2000 do 2016 roku:

Za Bloomberg

Zdecydowałem się wykorzystać to zestawienie jako wykres dnia by pokazać elementarną zasadę, że cały sektor inwestycyjny podlega prawom popytu i podaży. Firmy inwestycyjne i brokerzy reagują na sygnały rynkowe. W ostatnich latach, częściowo z powodu słabych wyników a częściowo z powodu wzrostu świadomości tych słabych wyników, zmalało zainteresowanie inwestorów funduszami hedge. W odpowiedzi zmniejsza się liczba wprowadzanych na rynek funduszy.

Dokładnie odwrotny trend panuje w sektorze pasywnych wehikułów inwestycyjnych. W odpowiedzi na wzrost zainteresowania tego typu inwestycjami firmy inwestycyjne poszerzają swoją ofertę o fundusze pasywne.

To samo zjawisko można zauważyć w sektorze ofert publicznych. Wielu uczestników polskiego rynku akcyjnego zauważyło, że segment producentów gier wykazuje oznaki rozgrzania. W tej sytuacji wysyp ofert publicznych jest zupełnie naturalnym zjawiskiem. To normalne, że przedsiębiorcy albo wcześni inwestorzy (na przykład fundusze venture capital) reagują na entuzjastyczne nastawienie polskich inwestorów wobec segmentu developerów gier komputerowych. Nie może też dziwić fakt, że wiele z tych ofert nie jest atrakcyjnie wycenianych. Jeśli znajdują się inwestorzy gotowi kupować w IPO producentów gier przy trzycyfrowych wskaźnikach C/Z albo kupować spółki, które nie są jeszcze na etapie generowania przychodów to należy oczekiwać, że znajdą się podmioty gotowe zaspokoić ten popyt.

Nie dostrzegam w tym zjawisku przejawów nieuczciwości tak jak nie dostrzegałem jej u inwestorów wycofujących się z rynku małych i średnich spółek w 2007 roku. Oni także sprzedawali swoje akcje rozentuzjazmowanym kupujących. Mam wrażenie, że wielu inwestorów zapomina, że nie tylko oni reagują na sygnały rynkowe. Tym samym regułom podlegają także brokerzy, firmy inwestycyjne i przedsiębiorcy rozważający ofertę publiczną. Indywidualni inwestorzy powinni wykorzystać ten fakt na swoją korzyść (zgodnie z opowiastką Buffetta o niezrównoważonym emocjonalnie rynku) a nie krzyczeć „faul” gdy robią to inni uczestnicy rynku.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.