Jak kwestia zawarta w tytułowym pytaniu wygląda w przypadku rynków zagranicznych?

Tytułem przypomnienia – omawiam owo zagadnienie na przykładzie strategii, która bądź to sugeruje kupowanie papierów po 2-3 rosnących maksimach lub zamknięciach z rzędu, jako sposób na test siły trendu, lub też kupowanie po 2-3 opadających minimach lub zamknięciach pod rząd, jako wyraz przełamania (chwilowej) słabości. Szczegóły w pierwszym wpisie .

TEST 1

Przepuszczenie przez algorytmy w pierwszej kolejności danych historycznych najważniejszego indeksu – amerykańskiego S&P500 – jest naturalnym odruchem.

Sprawdziłem więc czy kupno siły popłacało, czyli testowałem wejścia na ten rynek po 2 i 3 kolejnych coraz wyższych maksimach lub zamknięciach z rzędu, z przetrzymaniem pozycji 3 lub 5 sesji. Rezultaty w większości okazały się rozczarowujące. Szkoda czasu i miejsca na ich publikację. Wahania krzywej kapitału są znaczące, obsunięcia duże, zyski mizerne. Poza jedną konfiguracją – kupnem dwóch rosnących maksimów!

Dość ostrożny wniosek, jaki mógłbym wyciągnąć: wprawdzie coraz wyższe maksima lub zamknięcia prowadzą do pokaźnych profitów podczas każdej dobrej hossy, to generalnie w pozostałych okresach stają się groźną pułapką dla przekonanych co do siły rynku. Wymaga to więc zmiany podejścia przez obserwujących rynek za pomocą samych cen i wprowadzenia dodatkowych filtrów ostrożnościowych. Co najwyżej 2 kolejne maksima warte są bliższej uwagi jako podstawa znalezienia się na pozycji długiej.

TEST 2

Zobaczmy dla porównania jak działa na S&P 500 strategia korzystająca ze słabości, co prześledzimy w następującej konfiguracji:

- czekamy na pojawienie się 3 kolejnych minimów sesji niższych za każdym razem od dnia poprzedniego,

- kupujemy na otwarciu kolejnej sesji po każdorazowym zaistnieniu powyższego warunku,

- przetrzymujemy pozycję przez 5 pełnych sesji i wychodzimy z rynku na zamknięciu ostatniej,

- jeśli pojawiają się tego rodzaju układy w międzyczasie, czyli w trakcie otwartej pozycji, ignorujemy je, jesteśmy już bowiem na rynku,

- dane od 1970 pobrane z bazy http://bossa.pl/notowania/pliki/eod/amibroker/

- nie uwzględniam prowizji i poślizgów, symuluję jedynie czyste warunki potencjalnego działania takiej strategii, które wymagają w dalszej obróbce uwzględnienie kosztów i dodanie zarządzania pozycją i ryzykiem,

- kapitał początkowy – 20 000 USD

- każdorazowo angażujemy w grze 50 % dostępnego kapitału.

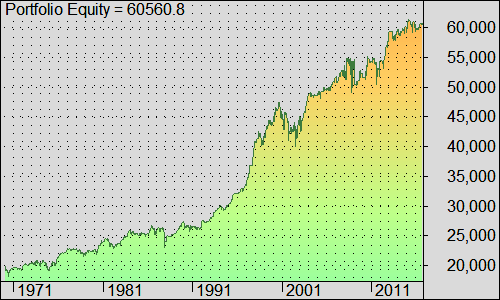

Wyniki

Zysk całkowity: 203 %

Trafność: 57%

Transakcji: 714

Maksymalne obsunięcie kapitału (max dd): 16%

I dla inspekcji krzywa zmian kapitału:

Widać na wykresie ślady ostatnich bess, co wymagać będzie być może nałożenia dodatkowych filtrów. Generalnie jednak ten rynek lubi być wykupywany po pokazaniu słabości, choć pewnie wielu analityków w takich momentach sugeruje zwykle sprzedaż. Symulacje na 2 i 3 opadających zamknięciach również wychodzą przyzwoicie, ale nie dorównują układowi powyższemu. Podobnie jak na GPW, słabość mierzona w ten sposób to dobry punkt zaczepienia, szczególnie dla tych, którzy nie mają pomysłów na spadający rynek.

TEST 3

Skoro istnieje potencjał wykorzystania tego “set-upu” na indeksie S&P500 to spróbujmy sprawdzić jak wygląda to na innych rynkach. Nie będę jednak symulował każdego z osobna, lecz sprawdzę przewagę dla całego portfela indeksów jak poniżej:

- czekamy na pojawienie się 3 kolejnych zamknięć (podkreślam-zamknięć) sesji niższych za każdym razem od dnia poprzedniego,

- kupujemy na otwarciu kolejnej sesji po każdorazowym zaistnieniu powyższego warunku,

- przetrzymujemy pozycję przez 5 pełnych sesji i wychodzimy z rynku na zamknięciu ostatniej,

- jeśli pojawiają się tego rodzaju układy w międzyczasie, czyli w trakcie otwartej pozycji, ignorujemy je, jesteśmy już bowiem na rynku,

- dane od 1970 pobrane z bazy http://bossa.pl/notowania/pliki/eod/amibroker/

- portfel testowy zawiera następujące indeksy: DowJones, NASDAQ, S&P500, FTSE, CAC40, DAX, NIKKEI, HANGSENG, SHANGHAI B-Composite,

- nie uwzględniam prowizji i poślizgów, symuluję jedynie czyste warunki potencjalnego działania takiej strategii, które wymagają w dalszej obróbce uwzględnienie kosztów i dodanie zarządzania pozycją i ryzykiem,

- kapitał początkowy – 50 000 USD

- każdorazowo angażujemy w grze 15 % dostępnego kapitału na każdy indeks, na którym pada sygnał.

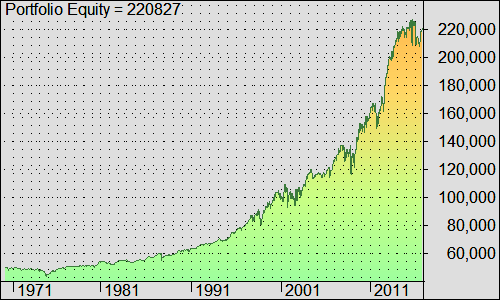

- Wyniki

Zysk całkowity: 341 %

Trafność: 55%

Transakcji: 3944

Maksymalne obsunięcie kapitału (max dd): 15,8%

Do kompletu krzywa zmian kapitału:

Widać więc, że wszystkie te rynki reprezentowane przez indeksy lubią być kupowane po okazaniu słabości. Negatywna strona to oczywiście bessy, gdy kupno słabości generuje straty po tygodniu. Wymaga to więc dodatkowego filtra na wejściu, albo oczywiście lepszego zarządzania ryzykiem – przede wszystkim przetrzymywania dłużej zyskownej pozycji. Dodam przy tym, że wynik powyższy elegancko został zepsuty przez indeks giełdy chińskiej, tam bowiem kupno słabości okazuje się dość nieefektywną strategią, a więc jak się już wali, to porządnie. Za to rynek chiński dla odmiany i wbrew innym indeksom całkiem poprawnie sprawdza się przy kupnie siły, czyli np. po 3 kolejnych maksimach.

Z ciekawości sprawdziłem węgierski BUX. I zdziwienie – żadna ze strategii, ani kupno słabości ani siły nie działa. To się nazywa efektywny rynek!

Co jeszcze można wycisnąć dla oceny efektywności rynków za pomocą tej strategii – o tym kolejny wpis.

—kat—

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jak zwykle 5*. Czekam z niecierpliwością na kolejny wpis z tej serii.

Jaki jest średni zysk na transakcji?

W którym przypadku?

Nie sprawdzałem tego na tyle szczegółowo, ale mogę zerknąć. Bardziej interesowały mnie tendencje niż dokładne liczby, tym bardziej że te ostatnie są bez prowizji i zarządzania ryzykiem mało użyteczne.

W ostatnim…

Testowałem bardzo podobną strategię na ETF-ach (przepuściłem kilkaset ETFów przez nią) i niestety, wszystko fajnie dopóki się prowizji nie uwzględniło…

Przepraszam, że dopiero teraz, wyleciało mi z głowy:(

Średni zysk na transakcję =43,3 punkta (indeksowego).

Celowo nie robię testów netto, to miałoby sens gdybym używał jakiejś sensownej strategii zarządzania ryzykiem. Tu cel był inny. Po pierwsze – pokazać różnice między rynkami w surowej wersji. Po drugie – sprawdzić impet rynku (dlatego stop czasowy). Po trzecie – uzmysłowić czego można się spodziewać widząc 2-3 z rzędu rosnące maksima/zamknięcia (lub malejące minima/zamknięcia). Okazuje się, że większość graczy ma podejście intuicyjne, w takim razie wszystkie obiektywne punkty orientacyjne są dobrą podpowiedzią dla podjęcia decyzji. Praktyka robi resztę