Kontrowersje wokół pasywnego inwestowania, o których pisał dopiero co Adam w tym -> tekście, są po części uzasadnione, warto być może zatrzymać się przy nich chwilę dłużej.

Błyskawiczna kariera funduszy typu ETF na całym świecie spowodowała znaczną zmianę giełdowego krajobrazu oraz przekonań i nawyków inwestorów. Co ciekawe, eksplozja ta i odwrót od aktywnego inwestowania nastąpiły podczas wieloletniej hossy w USA, a może i z tego właśnie powodu. Obecnie w USA istnieje prawie 2000 ETFów i mniej popularnych ETNów, o wartości aktywów w sumie prawie 2,4 biliona USD. Do tego dochodzą jeszcze tradycyjne fundusze indeksowe (ok. 1,5 biliona USD). Największy ETF na indeks S&P500 czyli SPDR (popularnie zwany Spider, czyli pająk) opiewa na łączny kapitał 200 miliardów USD, zainwestowanych w 500 spółek tworzących indeks.

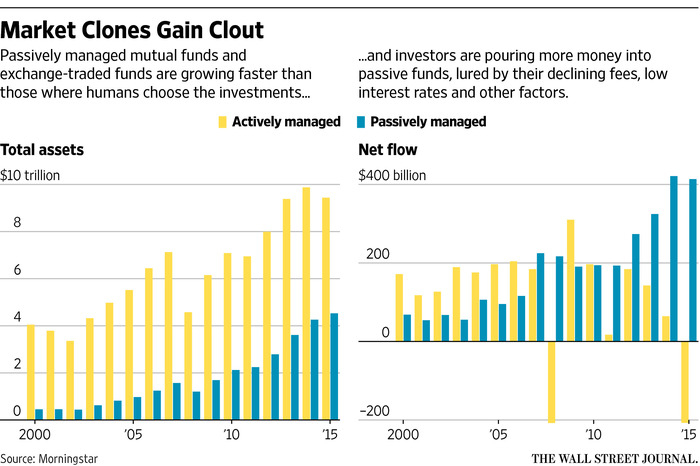

Zmasowana kampania promocyjna uświadomiła inwestorom przede wszystkim oszczędność w kosztach przy takim podejściu. Dziesiątki miliardów dolarów popłynęło ku ETF-om oraz indeksowym funduszom inwestycyjnym z tradycyjnych funduszy aktywnych, które nie są w stanie wytrzymać konkurencji również w dziedzinie zwrotów na kapitale, dużo niższych w długich terminach niż proste indeksowanie rynku (choć przy nieco mniejszej zmienności). Poniższy wykres właśnie opublikował Wall Street Journal i pokazuje on skalę zjawiska:

Po lewej mamy porównanie środków zainwestowanych w fundusze aktywne (żółte słupki) na tle pasywnych funduszy (niebieskie słupki – obejmują ETFy i tradycyjne fundusze indeksowe). Po prawej widać skalę przepływów środków, czyli znaczny odpływ pieniędzy z aktywnych i rosnący dopływ do funduszy pasywnych. Amerykanie przestali lubić tradycyjne, aktywne inwestowanie, co skutkuje już małą paniką.

Asortyment dostępnych produktów ETF zapiera dech w piersiach. Już nie tylko naśladuje się indeksy, obligacje, waluty, sektory czy surowce, ale dowolnie wybraną kategorię, którą podsunie wyobraźnia. Jeśli ktoś chciałby w jednym produkcie mieć np. wszystkie spółki na literę S, albo wszystkie sprzedające określony towar, albo spełniające dowolnie wymyślony filtr, np. spółki, których żona prezesa ma imię Anna – proszę bardzo, instytucje czyli sponsorzy stworzą wszystko. To wdarło się już głęboko w myślenie i działanie inwestorów, którzy z pokolenia na pokolenie w coraz większych proporcjach lokują w indeksowane produkty swoje aktualne i emerytalne środki (widać to w statystykach uwzględniających wiek). Przy okazji dostają oszczędność czasu i nerwów na zbieranie i analizowanie informacji. Wybór funduszu pokrywającego indeks rynkowy ma również tę przewagę nad wyborem tradycyjnego funduszu aktywnego, że nie wymaga porównywania i podejmowania optymalnej decyzji, a potem żałowania i przerzucania środków. Zresztą tego rodzaju robotą zajmują się dziś po prostu automaty – tzw. robo-advisors, które układają plany inwestycyjne w różne rodzaje ETFów na przyciśnięcie guzika. Potentaci w USA czyli firmy Betterment i Wealthfront oddają do dyspozycji każdemu swoje algorytmy, które na zasadach tzw. taktycznej lub strategicznej alokacji aktywów dobierają i dopasowują portfele do życzeń i preferencji ryzyka klientów. To dodatkowo pompuje branżę ETF i chociaż zabiera pracę tradycyjnym analitykom i doradcom, staje się trendem nieodwracalnym, który zapewne dotrze i do nas, w przeciwnym wypadku nasi inwestorzy dotrą do tych robotów amerykańskich.

Trend popularności pasywnego inwestowania słabo widać jeszcze nad Wisłą, ale coraz więcej chętnych sięga po zagraniczne ETFy, których dostępność staje się łatwiejsza w tej globalnej wiosce (BOŚ – umożliwia to za pomocą swojego zagranicznego serwisu http://bossa.pl/oferta/zagranica/). Ale na tym nie koniec jeśli ktoś myśli, że to mniejsza skala. Proszę spojrzeć na listę amerykańskich funduszy ETF zorientowanych na polski rynek, a więc z założenia inwestujących w nasze aktywa:

http://etfdb.com/country/poland/

Przyznam, że sam skłaniam się ku indeksacji i sugeruję takie podejście wszystkim tym znajomym, którzy pytają mnie o możliwości włożenia kapitału na giełdę, a nie mających szczególnej wiedzy o inwestowaniu. To samo zresztą polecam tym, których rozczarowało aktywne inwestowanie na własną rękę, szczególnie przy tej mizerii, która przez ostatnie lata działa się na GPW. Oczywiście, że Warszawa na tym ucierpi, ale tego globalnego trendu nic nie powstrzyma. Chyba że ów świat indeksowanych funduszy zawali się pod swoim własnym ciężarem, przygnieciony popularnością i niewydolnością, którą autorzy wspomnianej przez Adama pracy porównują do marksizmu. W tej euforii wszechindeksowania czasem mogą umknąć szczegóły, w których zwykle tkwi diabeł. Implikacje mogą sięgnąć głęboko również do portfeli dzisiejszych aktywnych inwestorów i traderów, dlatego warto przez chwilę zaglądnąć tej branży pod maskę.

My tu w Polsce już raz przeżyliśmy okres dominacji jednej grupy instytucji, które w pewien sposób przypominają to, co może się dziać w chwili, gdy środki ETFów staną się główną siłą nabywczą na giełdzie. Chodzi oczywiście o OFE. Kiedy tego rodzaju „czołgi” regularnie i bez gracji przejadą się po tabeli ofert, rynek staje się jednowymiarowy. W wielorakim sensie:

- kupno i sprzedaż w masowych ilościach w stosunku do obrotu, powodujące wyolbrzymienie trendów w obie strony,

- oderwanie ruchów kursów od fundamentów,

- zmniejszenie free float czyli akcji w wolnym obrocie,

- mniejsza efektywność w sensie zwrotów na kapitale (kupno na szczytach, sprzedaż w dołkach),

- podejrzenia o manipulacje osób związanych z zarządzającymi,

- trudności w analizie rynku.

To już historia, do tego znana tylko z mikroskopijnej giełdy gdzieś na końcu świata. Modele zachowań na największych parkietach wyglądają zgoła inaczej, jednak istnieje coraz większa obawa o to, że dominacja tych potęg zagrozi stabilności giełd i wycen w sposób nieco podobny do tego z OFE za złotych czasów. Choć jeszcze lepiej te działania można uzmysłowić sobie jeśli sięgnąć do popularnych kiedyś na GPW „koszykarzy” – fundusz czy inna instytucja kupuje po prostu falami znaczną część ofert z tabeli. Np. 500 spółek jednocześnie w przypadku Spidera, który potem emituje pod owe aktywa właśnie jednostki ETF. Założeniem inwestujących w nie jest po prostu klasyczne „kup i trzymaj”, choć z racji tego, że ETFy są notowane tak jak akcje, możliwy jest nimi aktywny obrót. Co zresztą robią choćby gracze posługujący się algorytmami (głównie w celach arbitrażowych). W czasie słynnego Flash Crash sprzed kilku lat, gdy indeksy w USA spadły o kilkanaście procent w kilka minut, to właśnie ETFy stały się jedną z największych ofiar „buntu” maszyn.

A jak owe monstra XXI wieku mogą przeobrazić rynek w marksistowską wizję świata? O tym w kolejnym wpisie.

—-kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.