Częstym błędem popełnianym przez inwestorów jest tworzenie pomysłów inwestycyjnych na bazie tego co ich zdaniem powinno zostać zrobione, na przykład w polityce monetarnej lub fiskalnej, a nie na podstawie tego co ma największe szanse się zdarzyć.

Wspomniany wyżej błąd popełnił między innymi zarządzający funduszem hedge z Teksasu, który od siedmiu lat inwestuje pod dewaluację chińskiej waluty. Inwestor oparł swój pomysł inwestycyjny na przekonaniu, że operacja osłabienia juana byłaby korzystna dla chińskiej gospodarki. Gdy czytałem o błędzie Marka Harta to przypomniałem sobie o trudnościach, które sprawiało mi zrozumienie działań w sprawie kredytów walutowych w Polsce.

Ustawowe przewalutowanie kredytów po korzystnym dla kredytobiorców kursie historycznym jest moim zdaniem rozwiązaniem bardzo niekorzystnym dla obecnego rządu. Po pierwsze, jest działaniem niepopularnym społecznie. Większość Polaków (54%) jest przeciwna wprowadzaniu specjalnych regulacji umożliwiających pomoc kredytobiorcom walutowym (popiera je 36%). To o tyle istotne, że większość społeczeństwa popiera pro-socjalne rozwiązania proponowane przez rząd: 80% popiera 500+, tyle samo popiera obniżenie wieku emerytalnego*. Co więcej, potencjalni beneficjenci czyli kredytobiorcy, nie są elektoratem partii rządzącej i raczej nigdy nie będą: w badaniu TNS i Instytutu Jagiellońskiego tylko 13% frankowiczów przyznało, że zrealizowanie obietnic w sprawie przewalutowania kredytów skłoni ich do głosowania na partię rządzącą.

Drugi powód jest dużo ważniejszy. Ustawowe, masowe przewalutowanie kredytów walutowych stworzy ogromne koszty dla sektora bankowego, całej gospodarki i budżetu państwa. KNF szacowała koszty przewalutowania na 67 mld złotych w scenariuszu bez zmian kursów walutowych i około 103 mld złotych w bardziej realnym scenariuszu osłabienia złotego (wskutek operacji przewalutowania). Należy oczekiwać, że wspomniane straty sektora bankowego istotnie i negatywnie odbiją się na sytuacji gospodarczej: przede wszystkim przez załamanie się akcji kredytowej. Zmniejszeniu ulegną wpływy budżetowe (CIT z sektora bankowego, podatek bankowy, dywidendy z sektora). KNF podkreśliła także, że straty na poziomie 70 czy 100 mld złotych mogą doprowadzić do pełnego kryzysu bankowego w sytuacji gdy akcja dokapitalizowania banków nie będzie przebiegać płynnie. Warto zauważyć, że wszystkie te koszty są front-loaded: występują na początku procesu zmian. Ewentualne korzyści z przewalutowania (na przykład większa konsumpcja frankowiczów wynikająca ze zmniejszenia wysokości rat) są natomiast rozłożone w czasie (moim zdaniem efekt majątkowy będzie bardzo mały przy tej operacji). Z punktu widzenia obozu rządzącego już realizującego kosztowne programy pro-socjalne i potrzebującego rosnącej gospodarki by zwiększać swoją bazę podatkową ustawowe przewalutowanie kredytów jest fatalną decyzją.

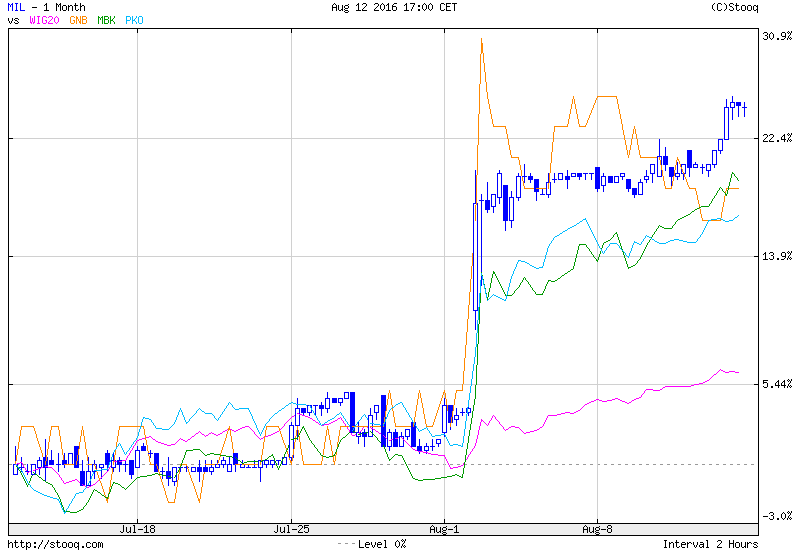

Nie jestem więc totalnie zaskoczony, że ostatnia propozycja w sprawie kredytów walutowych nie przewiduje ich masowego przewalutowania a przynajmniej wydaje się odkładać tę operację w niesprecyzowaną przyszłość. Inwestorzy na warszawskiej giełdzie zareagowali pozytywnie na tę propozycję w sprawie kredytów walutowych. Banki z największym udziałem kredytów walutowych w portfelu zyskały od jej ogłoszenia od kilkunastu do dwudziestu kilku procent:

Za Stooq

Nie jestem jednak przekonany, że wspomniane wzrosty odzwierciedlają przekonanie inwestorów, że ryzyko ustawowego przewalutowania kredytów kompletnie zniknęło. Część inwestorów i komentatorów uważa, że problem przewalutowania został jedynie odłożony w czasie. Taki wniosek wydaje się zasadny jeśli weźmie się pod uwagę przebieg konferencji prasowej z 2 sierpnia, na której wyraźnie podkreślano, że obecny projekt (zakładający częściowy zwrot spreadów) to pierwszy etap rozwiązania problemu. Przedstawiciele Kancelarii Prezydenta poinformowali, że oczekują, że w kolejnym etapie banki same ugodowo przewalutują kredyty. Prezes NBP nakreślił plan skłonienia banków do takich działań opierający się na instrumentach regulacyjnych: w dużym uproszczeniu trzymanie kredytów walutowych w bilansie ma się stać bardzo „kosztowne” dla banków. W takiej interpretacji reakcja inwestorów wydaje się skrajnie optymistyczna. Kredytobiorcy nie zgodzą się na przewalutowanie po aktualnym kursie. Jeśli banki rzeczywiście mają być regulacyjnie skłonione do przewalutowania kredytów to spowoduje to wielomiliardowe straty – tak jak przewalutowanie ustawowe.

Jednak wspomnianą konferencję prasową jak i późniejsze wypowiedzi przedstawicieli Kancelarii Prezydenta czy NBP można interpretować inaczej. Po raz pierwszy w historii prezentowania projektów ustawy frankowej kluczowym zagadnieniem stała się stabilność sektora bankowego. Zarówno na konferencji prasowej z 2 sierpnia jak i w późniejszych wypowiedziach podkreślano, że wszystkie działania związane z problemem kredytów walutowych podejmowane będą z uwzględnieniem stabilności sektora finansowego. Dobrze pokazuje to wypowiedź jednego z przedstawicieli Kancelarii Prezydenta: Na drugiej szali musi stanąć – i w naszym myśleniu zawsze stawała – kwestia bezpieczeństwa całego kraju, całej gospodarki i całego sektora finansowego. Bezpieczeństwo banków to jest bezpieczeństwo depozytów. To bezpieczeństwo i tych, którzy w ogóle nie mają żadnych kredytów, i tych, którzy mają kredyty złotowe, i wreszcie także samych frankowiczów. Pan Bryksa zaznaczył jednak, że działania na rzecz przewalutowania będą kontynuowane.

Nie wiem czy na podstawie skali obserwowanych w ostatnich dwóch tygodniach wzrostów kursów banków z dużym udziałem kredytów walutowych w portfelu można określić, która z powyższych dwóch interpretacji bardziej przemawia do inwestorów**. Z punktu widzenia uczestników i obserwatorów rynku akcyjnego mamy do czynienia z fascynującą sytuacją: inwestorzy są podzieleni w ocenie perspektyw ważnego dla GPW sektora bo różnie interpretują plany obozu rządzącego wobec tego sektora. Moim zdaniem przy ocenie tych planów warto wziąć pod uwagę fakt, że do tej pory ujawniono zamiary czy nastawienie jednej z trzech części rządzącego obozu: zamierzenia strony rządowej i parlamentarnej są w dalszym ciągu sporą niewiadomą. Dlatego skuteczne prognozowanie przyszłości problemu przewalutowania wymagałoby też wiedzy o dynamice relacji pomiędzy poszczególnymi przedstawicielami obecnej władzy.

* Stosunek Polaków do ustawowego przewalutowania kredytów nie wynika raczej z życzliwości do sektora bankowego – więcej Polaków (46%) popiera podatek bankowy niż jest mu przeciwnych (34%)

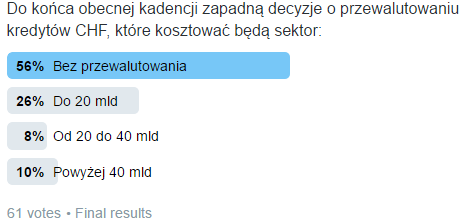

** Zrobiłem niewielką ankietę na Twitterze, z której wynika, że niewiele ponad połowa uczestników uważa, że ostatnie wydarzenia sugerują, że do końca obecnej kadencji przewalutowania nie będzie

6 Komentarzy

Skomentuj JL Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ja się trochę czepiam, ale tak dla formalności dobrze by było pisać nie "frankowicze" tylko "niektórzy frankowicze", "Nieliczna część" itp.

Bo pare osób robi szum, śle listy do Banku Szawajcarii i gdzie tam jeszcze. Media się tym grzeją, ale to wyłącznie garstka osób.

@ GZalewski

Czepiałem się o to w weekend 🙂 To linkowane badanie TNS i IJ dobrze pokazuje, że frankowicze bardzo różnią się od obecnych w mediach aktywistów.

Ale wydaje się mi, że za każdym razem użyłem w tekście frankowicze w znaczeniu "ludzie z kredytem w CHF" a nie ludzie walczący o pomoc w sprawie kredytu w CHF.

Wedlug Rzecznika Finansowego znakomita wiekszosc kredytow walutowych nie jest kredytami walutowymi w swietle prawa bankowego (takie kredyty byly udzielane, ale nielicznie i glownie firmom). To wyszlo tak "przy okazji", gdy kredyty zaczely doskwierac coraz to wiekszej liczbie osob. Przy okazji tez wyszly na jaw masowe oszustwa bankow (kursy walut brane z kapelusza, nierespektowanie stop procentowych, wszelakie "ubezpieczenia", naliczanie extra kosztow przy robieniu przelewow walutowych, …). Cos na rzeczy jest, bo banki boja sie masowych pozwow sadowych (zapadly juz niekorzystne wyroki dla bankow), a Pan Pietraszkiewicz (prezez Zwiazku Bankow Polskich) wspomnial ostatnio o pomysle, by w nowej ustawie "frankowej" dopisac "zamkniecie jakichkolwiek roszczen frankowiczow wobec bankow".

Od poczatku uwazalem, ze rozwiazanie problemu z tymi kredytami nie jest mozliwe na drodze ustawy (kazda umowa moze miec specyficzne zapisy). Poza tym pomaganie tylko dlatego, ze kurs CHF wzrosl tez w moim przekonaniu nie byloby uczciwe wobec osob, ktore sie nie zadluzaly w takich kredytach. Dlatego jedyna droga, dla kazdego kto czuje sie oszukany przez bank, to droga sadowa.

@ JL

Jak widzisz pominąłem kwestie prawne w swoich rozważaniach. Jeśli sądy zaczną masowo kwestionować legalność kredytów walutowych* (co wydaje się mi mało prawdopodobne ale się nie znam) to będziemy w innej rzeczywistości niż teraz i będę jak najbardziej za respektowaniem tych orzeczeń (frankowicze będą mieć po prostu trochę szczęścia) i trzeba będzie stworzyć jakiś plan wsparcia stabilności sektora (tylko po to by mleko się nie rozlało po całej gospodarce, nie z sympatii dla bankierów). Ale takiej sytuacji na razie nie ma i dlatego o masowym ustawowym przewalutowaniu pisałem w takim a nie innym kontekście.

* legalność kredytów a nie poszczególnych klauzul takich jak ustalanie oprocentowania przez zarząd

piszesz dużo o kosztach przewalutowania ale powinieneś też napisać o jednym ważnym plusie takiej operacji – zdjęcie ryzyka walutowego z systemu bankowego

wyobraź sobie co się stanie gdy kurs CHF skoczy do 5 … 6 czy .. 7 PLN za CHF ?

jak wtedy będą wyglądać NPLs ? czy wtedy system bankowy będzie bezpieczniejszy ? czy wtedy akcja kredytowa nie siądzie ?

przy obecnym kursie wszyscy są zadowoleni … natomiast Polska, Europa i świat są w takim momencie że wystarczy iskra i CHF może wzrosnąć dużo wyżej niż jest teraz .. i wtedy dopiero będzie kryzys bankowy w Polsce

@kkk – przy kursie CHFPLN na poziomie 6-7 wszyscy będziemy ugotowani, stopy pewnie byłyby wyraźnie wyższe niż teraz = wyższe raty kredytów w PLN + pewnie wyższa inflacja