Często przypominamy na Blogach Bossy, że wskaźniki rynkowe i strategie inwestycyjne, które dobrze służyły inwestorom w przeszłości mogą przestać działać wskutek zmieniających się warunków rynkowych. Określenie czy ma się do czynienia z taką sytuacją czy zwyczajnym okresem słabszych rezultatów to jedno z trudniejszych wyzwań inwestycyjnych.

Chciałbym dziś zwrócić uwagę na popularny wskaźnik, będący fundamentem popularnej strategii, który może być przykładem inwestycyjnej idei, która przestała się spisywać tak dobrze jak w przeszłości. Przynajmniej na amerykańskim rynku. Mowa o wskaźniku cena/wartość księgowa, który jest jednym z kilku wskaźników, na których oparta może być strategia inwestowania w wartość, czyli idea kupowania spółek o atrakcyjnych (niskich) wskaźnikach fundamentalnych. Innymi wskaźnikami używanymi w tej strategii są cena/sprzedaż, cena/zysk albo EBITDA/EV (zysk operacyjny plus amortyzacja do wartości przedsiębiorstwa). Każdy z wymienionych wyżej mierników ma swoje zalety i ograniczenia.

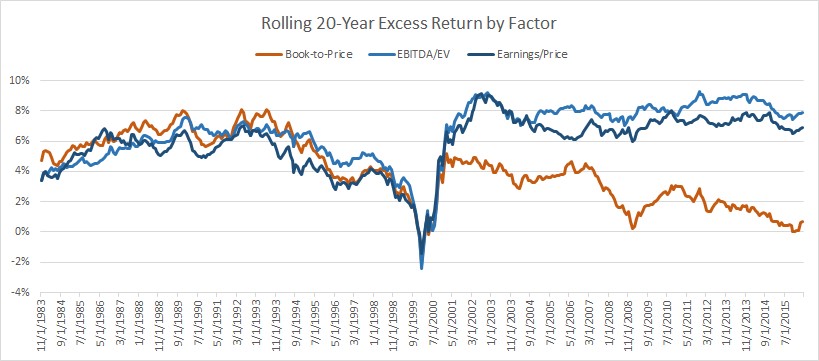

Christopher Meredith z bloga Investing Research zwrócił jednak uwagę, że w ostatnich 15 latach kryterium cena/wartość księgowa (C/WK) zaczęło wyraźnie odstawać od innych wskaźników wyceny fundamentalnej. Potwierdza to poniższy wykres, który pokazuje różnice pomiędzy stopami zwrotu z kwintyli najbardziej atrakcyjnych pod względem fundamentalnym dużych amerykańskich spółek a stopami zwrotu z kwintyli najmniej atrakcyjnych firm*. Na wykresie wyraźnie widać, że wszystkie kryteria fundamentalne miały okres słabszych wyników w czasie bąbla technologicznego pod koniec lat 90. Wykres pokazuje także, że po 2000 roku wskaźnik cena/wartość księgowa spisywał się wyraźnie gorzej od innych mierników fundamentalnych.

Za Christopher Meredith

Meredith argumentuje, że spadająca użyteczność wskaźnika cena/wartość księgowa ma związek z coraz większą rolę, którą na amerykańskim rynku akcyjnym odgrywają skupy akcji własnych. W dużym uproszczeniu: jeśli spółka o wskaźniku C/WK powyżej 1 skupuje własne akcje to ten wskaźnik porusza się w górę. Jednocześnie wskaźniki oparte na wynikach spółki spadają. Duże programy skupu akcji własnych prowadzą do tego, że według części wskaźników (C/Z, C/S) spółka staje się bardziej wartościowa w znaczeniu atrakcyjna fundamentalnie a według wskaźnika C/WK spółka staje się nieatrakcyjna fundamentalnie. Natomiast emisje akcje, w dużym uproszczeniu, generują odwrotny efekt.

Analityk pokazał między innymi, że wskaźnik cena/wartość księgowa zachował swoją użyteczność w grupie spółek, które nie przeprowadzały transakcji z akcjonariuszami (nie emitowały akcji ani ich nie skupowały w ostatnich 5 latach) lecz kompletnie przestał działać w grupie spółek, które przeprowadzały wiele takich transakcji.

Myślę, że pokazany wyżej spadek użyteczności popularnego wskaźnika rynkowego na amerykańskim rynku akcyjnym jest dobrym przypomnieniem, że nie wszystko co działało na rynkach w ostatnich dekadach będzie działać w przyszłości. Problemy wskaźnika C/WK pokazują też jak konkretne zmiany na rynku (wzrost popularności skupów akcji własnych w tym wypadku) mogą ograniczyć skuteczność wskaźników i opartych na nich strategii inwestycyjnych.

* Na przykład różnicę pomiędzy stopą zwrotu z portfela 20% dużych amerykańskich spółek o najniższym wskaźniku cena/zysk a stopą zwrotu z portfela 20% dużych amerykańskich firm o najwyższych wskaźniku cena/zysk (ciemna niebieska linia). Przy czym podane na wykresie różnice to średnie dla 20-letniego kroczącego okresu. Te różnice są z reguły pozytywne bo inwestowanie w atrakcyjne fundamentalnie spółki przynosi wyższe stopy zwroty niż inwestowanie w spółki o wysokich wskaźnikach fundamentalnych.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.