Myślę, że w okresie ostatnich kilkunastu miesięcy zwiększyła się wśród polskich inwestorów świadomość ryzyka politycznego i geopolitycznego na rynku akcyjnym.

W pierwszym przypadku dużą rolę odegrało zamieszanie związane z ustawowymi rozwiązaniami dla sektora bankowego – ważnego dla polskiej giełdy. Zapewne wydarzenia w Turcji także zwróciły uwagę inwestorów na problem ryzyka politycznego. Rok 2016 to także rok ważnych referendów i wyborów, które przypominają o ryzyku geopolitycznym jakim byłoby osłabienie integracji europejskiej albo współpracy transatlantyckiej.

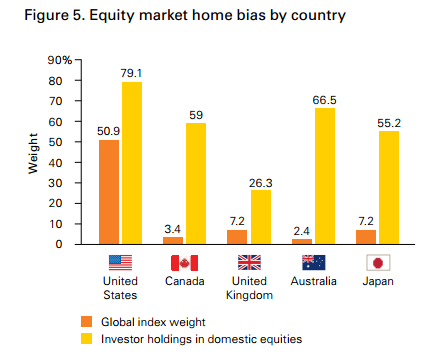

Jest więc dobry moment by przypomnieć o ważnym i budzącym wiele kontrowersji zjawisku w sektorze inwestycyjnym: skrzywieniu lokalnym (home bias), czyli skłonności inwestorów do przeważania w swoich portfelach aktywów z lokalnego rynku. Niedawno uwagę temu problemowi poświęcili analitycy Vanguard. W raporcie znalazł się wykres pokazujący skalę zjawiska w poszczególnych państwach:

Za Vanguard

Na wykresie porównano wagę lokalnych rynków akcyjnych w globalnych indeksach z udziałem lokalnych rynków akcyjnych w portfelach inwestycyjnych. Z wykresu wyłania się silna preferencja inwestorów na rzecz lokalnych rynków. Myślę, że skala skrzywienia lokalnego w Polsce jest większa niż w państwach ujętych w zestawieniu Vanguard: po części wynika to z małego udziału GPW w globalnych indeksach a po części z małej popularności inwestowania na zagranicznych rynkach.

Analitycy Vanguard zwrócili uwagę na kilka powodów, dla których inwestorzy mogą preferować swoje własne rynki akcyjne:

- oczekiwania wysokich stóp zwrotu z lokalnego rynku po części wynikające z lokalnego, „patriotycznego” optymizmu

- chęć inwestowania w dobrze znane inwestorom spółki związana z przekonaniem o posiadaniu użytecznych informacji o tych spółkach

- wysokie koszty transakcyjne na obcych rynkach, bariery regulacyjne, obawy przed innymi standardami ładu korporacyjnego

- strach przed zmianami kursów walutowych, które są ważnym czynnikiem generującym zmienność w inwestycjach na zagranicznych rynkach

- skłonność do zabezpieczenia lokalnych zobowiązań lokalnymi aktywami (to samo dotyczy inwestowania, którego celem jest zabezpieczenie przyszłej lokalnej konsumpcji)

- przekonanie, że inwestycje w globalne korporacje dają ekspozycje na zagraniczne rynki akcyjne

Przesłanie raportu Vanguard można sprowadzić do stwierdzenia, że pożądany udział lokalnych akcji w portfelu zależy od konkretnej sytuacji inwestora ale każdy inwestor powinien się zastanowić czy nie skorzystałby z większej dywersyfikacji geograficznej i większej ekspozycji na globalny rynek akcyjny.

Istnieje też kilka sytuacji, w których zmniejszenie skrzywienia lokalnego będzie korzystne dla wyników portfela. Sytuacje te dotyczą różnych niedoskonałości lokalnych rynków. Na przykład słabej dywersyfikacji sektorowej lokalnego rynku, który zdominowany jest przez kilka sektorów albo oferuje bardzo małą ekspozycję na pożądane przez inwestora sektory. W takiej sytuacji wyjście poza rynek lokalny zapewni nie tylko dywersyfikację geograficzną ale także sektorową. Innym problemem mogą byś wysokie koszty transakcyjne albo niska płynność na lokalnym rynku. W takim wypadku wyjście na najlepiej rozwinięte rynki kapitałowe może obniżyć koszty inwestowania – tym bardziej, że wraz z rosnącą konkurencją w tym segmencie spadają koszty inwestowania zagranicą. Ostatnią kwestią, którą w tym kontekście poruszają analitycy Vanguard jest problem ryzyka politycznego i ochrony inwestorów. Zagraniczne rynki akcyjne mogą oferować większą ochronę inwestycji i mniejsze ryzyko polityczne.

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

" Zagraniczne rynki akcyjne mogą oferować większą ochronę inwestycji i mniejsze ryzyko polityczne."

Z punktu widzenia Amerykanów, to chyba mało który rynek

@ GZalewski

Dla amerykańskich inwestorów rzeczywiście tak jest. Ale już dla inwestorów z rynków wschodzących zbliżenie portfela akcyjnego do portfela globalnego oznaczać będzie większą ekspozycję na rynki rozwiniętę: z większą płynnością, mniejszym ryzykiem politycznym i lepszą ochroną inwestycji.

z tą ochroną się nie założę. Jak również z serwisem podatkowym

Pamiętam wymianę zdań na ten temat przy okazji załamania rynku tureckiego.

Z tych sześciu powodów wymienianych przez Vanguarda – 3, 4 i 5 są racjonalne i uzasadniają trzymanie się rynku lokalnego. Drugi – dyskusyjny, ale też do przyjęcia.

Myślę, że jak ktoś się interesuje spółkami to przeważnie znacznie lepiej zna spółki ze swojego lokalnego rynku, wie jak te spółki zachowywaly się w roznych warunkach ekonomicznych i który zarząd jest sensowy, itd. – stąd jak najbardziej zasadnym wydaje się prawda przeważanie spółek lokalnych.