Efekt „sprzedaj w maju, wróć w listopadzie” wygenerował sporą lukę między wyceną indeksu WIG20 a jego wersją skorygowaną o ową anomalię, co pokazywałem w -> tym wpisie.

Pokusiło mnie o sprawdzenie, czy to samo widać w cenach naszych funduszy akcyjnych. Wyceny ich jednostek są skorelowane w długich okresach z trendami widocznymi na indeksach giełdowych, w takim razie być może i efekt „majowy” znajduje tam swoje odzwierciedlenie.

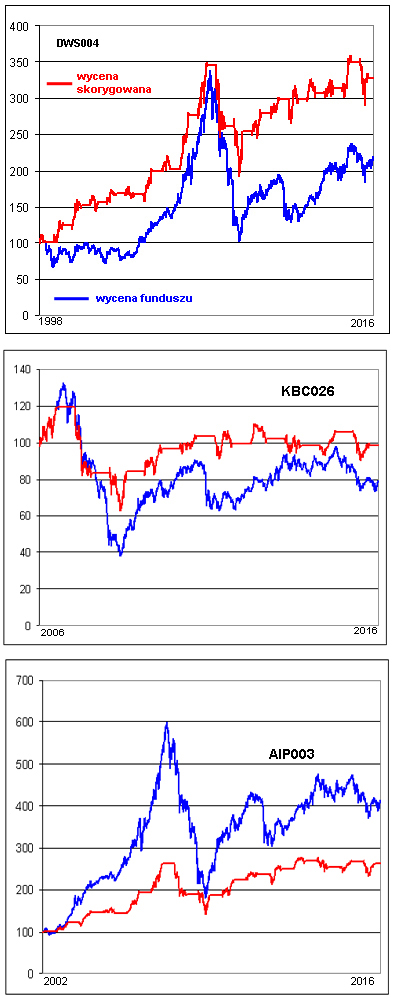

Wybrałem 3 fundusze akcyjne dostępne w supermarkecie funduszowym BOŚ – > https://bossafund.pl/oferta/oferta-funduszy

W zasadzie powinienem sprawdzić efekt statystycznie na wszystkich istniejących funduszach opartych na akcjach, ale każdy ma inny okres istnienia, nie bawiłem się więc już w tworzenie standardów i uogólnienia, po prostu wybrałem dosłownie losowo pierwsze trzy, które wpadły mi w oko. Mała personifikacja ma tu przy okazji pewien smaczek. Nie podaję nazwy funduszy tylko ich kody, nie mam zamiaru oceniać, ale też nie chcę ukrywać czegokolwiek.

Obliczenia i poniższe wykresy powstały przez proste przekształcenie danych: założyłem, że w ostatnim dniu kwietnia pozbywamy się jednostek danego funduszu, stan gotówki nie zmienia przez następne 6 miesięcy (można ewentualnie zakupić fundusze rynku pieniężnego w tym czasie) i odkupujemy ponownie te same jednostki 1 listopada, trzymając je przez kolejne 6 miesięcy.

Na wykresach poniżej widać jak zmieniały się oryginalne wyceny jednostek (kolor niebieski) w porównaniu do wycen skorygowanych o wspomniany efekt „majowy” (kolor czerwony):

Pierwszy od góry (DWS004) istnieje najdłużej z 3 wybranych, mamy więc dłuższy szereg danych do porównań. Efekt „majowy” jest doskonale widoczny. Luka w wycenie wyniosła prawie 50%, czyli powtarzana regularnie sprzedaż jednostek na pół roku okazała się opłacalnym ruchem. Nie udaje się wprawdzie zmniejszyć w ten sposób obsunięć kapitału, ale udaje się ograniczyć zmienność wycen, która dla funduszy i tak jest niższa niż dla samego rynku akcyjnego, co poniekąd jest zaletą TFI. Mamy też szczyt wartości kapitału w nieco innym miejscu niż w oryginalnej wycenie funduszu.

Na wykresie środkowym (KBC026) powtarza w zasadzie to samo zjawisko, z tym, że luka jest mniejsza, głównie z powodu krótszej o 8 lat historii funduszu.

Natomiast zaskoczeniem okazał się wykres na dole, czyli AIP003. Efekt „majowy” tutaj nie działa. Wprawdzie znacznie ogranicza zmienność wycen, ale jednocześnie przynosi sporo niższe – aż o 37% – wyniki końcowe. Oznacza to, że zmiany wycen tych jednostek są znacząco mniej skorelowane ze zmianami indeksu WIG20, choć trendy długoterminowe wyglądają podobnie. W takim razie zarządzający funduszem wybierają akcje rosnące podczas owej „dekoniunktury” w okresie maj-listopad. Bądź też – idąc tropem trafnej podpowiedzi Czytelnika o imieniu Andrzej – głęboko wchodzą w spółki dywidendowe, które w tym „martwym” okresie wypłacają sute dywidendy.

W ten sposób dostajemy jeszcze jedno narzędzie pomagające ocenić dokonania zarządzających funduszami i lepiej dokonywać własne wybory. Niemniej jednak nie odpowiada to na pytanie, czy anomalia „majowa” utrzyma się w kolejnych latach. Przynajmniej stała się ciekawym miernikiem.

—kat–

P.S. Ogromnie polecam wszystkim obejrzenie fabularyzowanej historii pierwszej bańki spekulacyjnej na cebulkach tulipanowych. Powtórki lecą na PLANETE+ jeszcze trzykrotnie:

http://www.teleman.pl/tv/Tulipanowa-Obsesja-1501322

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.