Kilka dni temu na nogi postawił mnie mail od jednego z regularnych Czytelników.

Nie mogę zdradzać wszystkich szczegółów, więc tylko ogólnie wyjawię, że wrażenie na mnie wywarła w nim szczególna propozycja zrewanżowania się za giełdowe zyski, której wcale nie oczekiwałem 🙂 Wymieniliśmy uprzejmości, a potem znalazłem wreszcie spokojną chwilę by samemu sprawdzić o czym w zasadzie rozprawialiśmy i skąd tyle entuzjazmu u wspomnianego Czytelnika. A chodzi okazało się o strategię wymyśloną przeze mnie na nasze kontrakty terminowe i opisywaną ze szczegółami tu na blogu prawie 2 lata temu.

Kiedy zaktualizowałem dane i zapuściłem testy w Amibrokerze, sam byłem przytłoczony wynikami. Stanowią one bowiem dowód, że rynek nie jest efektywny, że można go pokonać przewagą istniejącą w danych historycznych i wykresach, że ze zmiennością rynku nie jest najgorzej, że zmiana współczynnika z 10PLN na 20PLN za 1 punkt sporo pomogła kontraktom, że gra intra z nowymi stawkami i niższymi depozytami wymiata, że spadki nie przeszkadzają zarabiać. Mowa w zasadzie o 2 strategiach (systemach), do użycia których nie potrzeba w zasadzie żadnych specjalnych programów. Opisywałem je pod tymi adresami:

A ich powstanie było inspirowane nowymi warunkami gry, stworzonymi przez GPW i wymodelowanymi przez bossa.pl w zakresie niższej prowizji intraday i niższemu o połowę depozytowi, o czym więcej tutaj:

http://bossa.pl/oferta/gielda/rachunek-intraday/

Ogromne podziękowania należą się ode mnie pitowi65! Za przemyślny sposób połączenia obu systemów w jeden kombajn, do tego zaopatrzony w gotowy kod do Amibrokera. Robiłem to dotychczas dużo bardziej męczącą drogą, więc pomysł pita był zjawiskowy. Dzięki pit jeszcze raz! Mam nadzieję, że sam również cokolwiek wyszarpałeś na tych systemach! 🙂

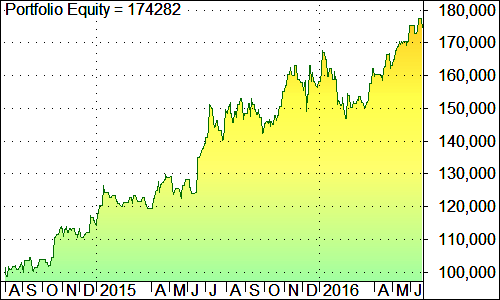

Pozostało mi jedynie wrzucić wyniki, które obie strategie wygenerowały łącznie na nie widzianych wcześniej danych, czyli od czasu ich powstania.

Oto i one, bierzcie i czerpcie z tego wszyscy:

Przypomnę tylko założenia. Kapitał początkowy do testu – 100 000 PLN, za każdym razem używamy do otwarcia pozycji 10% dostępnych aktualnie środków, prowizja 7 PLN za transakcję intraday (aktualnie już jest 6 PLN), używamy danych FW20 z bazy bossa.pl z mnożnikiem 20 PLN za zmianę o 1 punkt i korzystamy ze specjalnego depozytu intraday w wysokości 50% normalnego czyli opcji dostępnej w bossa. Test od 1 sierpnia 2014 do 20 czerwca 2016.

Zysk całkowity netto: 74,28%

Zysk średniorocznie CAGR: 34%

Maksymalne obsunięcie kapitału: 12,39%

Transakcji: 266

Trafność: 56,77 %

Średni zysk netto na transakcję: 279 PLN

Maksymalna ilość transakcji zyskownych pod rząd: 11

Maksymalna ilość transakcji stratnych pod rząd: 4

I krzywa zmian kapitału w ciągu tego okresu niespełna 2 lat:

Obsunięcie kapitału nastąpiło w pierwszym kwartale 2016, kiedy indeks zaliczał wielomiesięczne dno notowań, ale sprawnie udało się wyjść na nowe rekordy zysków. Mam nadzieję, że system będzie nadal tak sprawnie pracował 🙂 Plusem gry jednego dnia jest niewrażliwość na luki takie jak dziś.

—kat—

13 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"więc pomysł pita był zjawiskowy"

Dzieki, ale bez przesady to raczej ogólnie dostępna wiedza , aczkolwiek mało exponowane "how to" ze stron poświęconych AB.

Jaki popyt taka podaż 🙂

Gwoli ścisłości strategia akurat ma "dobre dni" i trzeba zaznaczyć, że nie jest to żaden samograj.

W latach 2012-13 przyniosła stratę i DD = 38% przy 10% zaangażowaniu środków w każdy trejd.

Wychodzenie trwało całe 3 lata i jak sobie z tym radzić trzeba przeczytać te 11 Twoich wpisów ostatnich 🙂

Dobra, skromność skromnością, ale mi zaimponował pomysł połączenia systemów 🙂 Wielokrotnie Tomka Janeczkę nagabywano na forum Ami o zaimplementowanie tego w programie, nie do końca rozumiem jego opór…

Sam wiesz, że w realu spodziewane straty są zwykle wyższe niż w testach, które dają już z kolei jakieś przygotowanie na najgorsze. Okazuje się, że 2 lata były nadspodziewanie dobre. Żeby tak było rynek musi być mocno jednokierunkowy, czyli jak łapie pozycję nie kończy po przeciwnej stronie i jeszcze zostawia miejsce na zysk. A to już trochę mówi o rynku. Ale skoro o tym wspominasz to dobra okazja, żeby dołożyć małe posłowie do systemu w kolejnym wpisie. Dzięki pit!

Panowie, rzućcie proszę trochę światła na to magiczne "połączenie systemów w jeden kombajn". Czy chodzi o jednoczesną symulację kilku systemów na wspólnym equity czy o jakieś inne cudo?

W skrócie tak.

By wspólana equity była lepsza pod względem zysku lub DD /najlepiej obydwa/ od każdego z osobna.

TAka implementacja a'la "crowd wisdom" tudzież hedge sytemów 🙂

To dobrze, że "rodzime" produkcje idą z duchem czasów. TB – o ile dobrze pamiętam – ma to już w standardzie od przynajmniej 10 lat. I to nie był przytyk 😉

A pod dywersyfikacją geograficzną, rynków, sektorów, strategii, a nawet w ramach tej samej strategii w kontekście portfela mogę się tylko podpisać.

Portfolio backtester powstał w standardzie AB zdaje się w roku 2003 więc wydaje mi sie , że to TB podążyło z duchem czasu 🙂

TAk czy owak nieważne.

Problem w tym ,że brak grafiki ludzie traktuja jakby takiego narzędzia nie było do dzisiaj zgodnie z obowiązującą filozofią "user friendly" ssaną z palca M$ od momentu pierwszego kliknięcia myszą , a skoro nie ma na czym to nie istnieje 🙂

Spieramy się jak przedstawiciele handlowi – dementuje jakby co 😉

Co do "user friendly" – nie mam z tym problemu dopóki idzie w parze z funkcjonalnością, a jak już ktoś z tego korzysta(w sensie, że może "odmóżdżać" mniej wnikliwych), no cóż… tej rzeki już nie zawrócimy.

Sam teraz operuje w środowisku, które raczej określiłbym jako "user-hostile", a o wykresach to mogę tylko pomarzyć 🙂

"Wielokrotnie Tomka Janeczkę nagabywano na forum Ami o zaimplementowanie tego w programie, nie do końca rozumiem jego opór…"

Bo wiele rzeczy jest już jak widzisz zaimplementowane tylko trzeba odrobine wiedzy , wysiłku, fanazji by właściwie to poukładać. Dostajesz wędkę , a nie rybę.Łowić się musisz naumieć , sposobów jest mnóstwo i tu autor daje wolną rękę.

A użytkownicy chcą mieć samograja w stylu "user friendly" czyli współczesne klikalno odmużdżające pismo obrazkowe rodem z kamienia łupanego i potem testują bezmyślnie defoultowo zaimplementowane opcje typu np. RSI (14) przez lat 20 i piszą odkrywcze elaboraty ,że nie działa 🙂

AB to niezwykle elastyczne narzędzie z 1000 i wiecej zaimpementowanych opcji , które daje niesamowitą ilość kombinacji użycia w zależności od tego co chcesz osiągnąć i dostosować najlepiej do nieefektywności , a implementacja w formie graficznej każdej kombinacji tych opcji wprowadza ograniczenia i prowadzi do przerostu formy nad treścią.

Jakiś czas temu odkryłęm 2 skrypty i mam za free ładowarkę danych intra z MT4 w czasie rzeczywistym , a wydawałoby się niezimplementowane bo nie ma grafiki.

Teraz rozmyślam nad implementacją dynamicznego uwzględniania różnic kursowych w systemach na ETF-y denominowane nie w złotych, bo system testowany w dolarach nie oddaje tego co finalnie dostaniesz w złotówkach.

To wszystko można robić tylko niestety trzeba wiedzieć jak, a nie jestem jakimś orłem w tym temacie.

Pod tym względem go rozumiem , poza tym to jest jego autorski program nad którym chce mieć kontrolę, opierając się pokusom komercjalizacji w stylu Metasa , który przestał się rozwijać i stanowi jedynie drogą i mało wydajną bazę do wysoce płatnych czarno skrzynkowych pluginów.

AB tutaj daje SDK i możęsz sobie sam robić swoje własne pluginy bez zamykania rozwoju samej platformy.

To jest wartość sama w sobie tylko ludzie w swej wiekszości nie chcą możliwości chcą gotowca zgodnie z obowiązującą doktryną "należy mi się" i to akurat nie jest aluzja do Ciebie po prostu taka teza bo sam czasami się złoszczę gdy wiem ,że można to osiągnąć narzędziem , a nie mam odpowiednich umiejętności, a autor nie zrobił tego z podaniem na tacy.Taka człowiecza natura.

@ pit65

Zaciekawiło mnie ,, ładowanie ,, z MT 4 /

Kiedyś, w koncu chyba lat 90 miałem AB .

Jeśli możesz , to napisz w kilku słowach czy możliwe byłoby operowanie na range bars.

Daje mi to o wiele bardziej czytelny sygnał dla mojego ALFA niż świece.

/ RB traktuję jako SŁABSZE DNA rynku – w kontrze do tików-/

Mój dtrad5558@gmail.com

Pit, nie neguję ogromnych możliwości AMI i sam czuje się jak dziecko gdy odkrywam kolejne jego opcje i możliwości. Samo forum AMI jest kopalnią pomysłów.

Ale kwestia łączenia systemów to już powinien być default. Jeśli ktoś nie chce sam może pisać swój skrypt. Pamiętam jeszcze na futures.pl ktoś usilnie namawiał mnie do AMI właśnie ze względu na opcję łączenia systemów. No więc poswięciłem sporo czasu żeby się nauczyć kodowania po czym się okazało, że takiej opcji… nie ma 🙁 byłem wściekły! Zacząłem kopać w forum AMI i tam właśnie pojawiły się dyskusje o tym dlaczego jeszcze nie zaimplementowano tego. Nie tylko ja nie rozumiałem i nie przekonywały mnie tłumaczenia T. Janeczki 🙁 Kupę czasu straciłem żeby dojść do tego jak robić to w kodzie, ale wcale nie byłem z tego zadowolony.

Na marginesie – marzy mi sie "normalna" strona dla użytkowników systemów, w tym AMI. Przekopanie tamtego forum odbiera chęć życia 🙁 A chodzi o wymianę najprostszych systemów przede wszystkim i pomysłów na mody i inne takie…

Sam AB nie ma kłopotu w wyświetlaniu range bars:

amibroker.com/kb/2014/09/19/how-to-display-range-bars/

Problemem jest skrypt Metatradera, który nie zapisuje danych tickowych. Najmniejszy interwał to 1M .Przynajmniej to czym ja dysponuję.

NIe da się z jednej minuty zrobić range bars.

Potrzebne jest więc żródło danych tickowych w czasie rzeczywistym do AB by móc wyświetlać ten typ wykresu.

Pewnym rozwiązaniem jest włączenie DDE server w Metatraderze i pobieranie danych tickowych poprzez plugin DDE dostępny w AB.

Problem – nie ma możliwości doładować danych historycznych i soft musi pracować 24h na dobe bo będą luki w danych.

Inna opcja to skorzystanie z plaginu Interactive Brokers , ale to już wiąże się z dostawcą.

Dzięki za szybką odpowiedz.

To tak na przyszłość – dla nastepnego pokolenia. Aby skorzystało na amerykańskich wzrostach.

Jak dla mnie to na razie wystarcza mi MT4.

Na spokojnie postaram się poszukać , poczytać , douczyć.

Jeszcze tak wracając do poprzedniego tematu i hedza oraz skalowania.

Moja ,, magiczna 3,, wskazuje mi na kompletność działania uwzględniającą psychikę ,analizę rynku i dyscyplinę.

Dla mojej strategii – stosując MM kapitału dla jednej pozycji 0,7 , dla dwóch 0,5 a dla trzech 0,4- co daje 1,2 a więc lepszy niż dla jednej.

Oczywiście wchodzi tu ,, koszt odpowiednich ilośc hedza ,, . Ale statystycznie łapie mniej hedz . A psyche jest mniej obciążone przy mniejszej pozycji skalowanej.

Pzdr.