Powiększające się w obrębie państw rozwiniętych nierówności ekonomiczne stały się jednym z najgorętszych tematów w dyskusjach ekonomicznych i politycznych. Chciałbym dziś zwrócić uwagę na pewien rodzaj nierówności ekonomicznych, który może mieć bardzo duże znaczenie dla inwestorów. Mam na myśli nierówności w sektorze przedsiębiorstw.

Większość dyskusji o nierównościach ekonomicznych koncentruje się na poziomie jednostek lub gospodarstw domowych i bardzo często dotyczy oderwania się ekonomicznych losów najlepiej zarabiających od reszty społeczeństwa. Okazuje się jednak, że ostatnie dekady przyniosły także zwiększenie nierówności ekonomicznych w obrębie sektora korporacyjnego.

Harvard Business Review opublikował tekst, w którym przedstawiono przesłanki pokazujące zwiększenie się korporacyjnych nierówności, konsekwencje tych nierówności oraz hipotezy wyjaśniające ich powstanie. Wielu obserwatorów rynku zwróciło uwagę na bardzo wysoką z historycznego punktu widzenia zyskowność amerykańskich firm. To zjawisko często jest negatywnie przedstawiane przez rynkowych niedźwiedzi, którzy argumentują, że jeśli zyskowność spółek wróci do historycznych poziomów to przy słabym wzroście przychodów zyski spadną w raz z nimi kursy akcji.

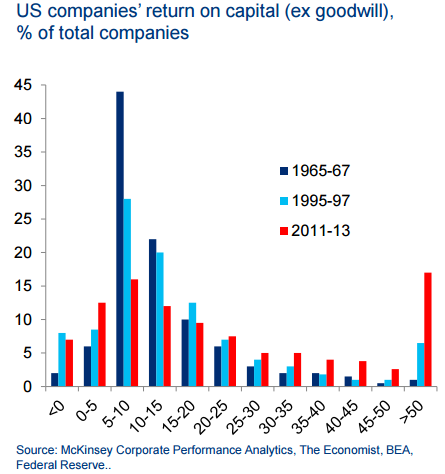

Okazuje się, że wzrost zyskowności amerykańskich spółek to jedna strona medalu. Druga strona medalu to wzrost różnic w zyskowności pomiędzy najlepszymi spółkami a resztą, także w obrębie poszczególnych sektorów. Poniższy wykres z raportu analitycznego Matta Kinga z Citi pokazuje, że w USA przybywa ekstremalnie zyskownych firm:

Za Citi

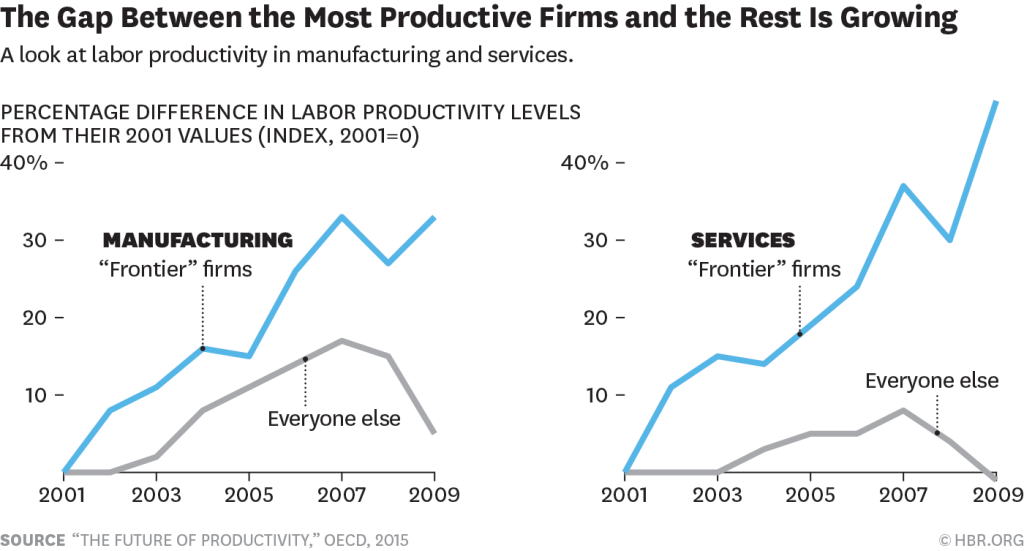

Bardzo podobnie wygląda sytuacja ze wzrostem produktywności spółek. Firmy znajdujące się na czele wyścigu technologicznego zwiększają swoją przewagę nad konkurentami. Ich przewaga cały czas się powiększa. Widać to na wykresie z raportu OECD wykorzystanym w tekście Harvard Business Review:

Za HBR

Być może najważniejszą rzeczą w kwestii nierówności w sektorze korporacyjnym jest fakt, że przedstawione zjawiska nie ograniczają się do sektora nowych technologii. Model gospodarczy, w którym zwycięzca albo kilku zwycięzców bierze wszystko nie dotyczy jedynie sektora IT czy sektorów zaawansowanych technologicznie. Pokazuje to inny wykres z raportu Citi:

Za Citi

Moim zdaniem opisane wyżej zjawisko ma istotne znaczenie dla inwestorów. Wiele wskazuje na to, że rola zwycięzców w generowaniu stóp zwrotu z rynku akcyjnego będzie rosnąć. Tak więc rósł będzie koszt pominięcia zwycięzców w portfelu akcyjnym.

Co ciekawe, z rozważań HBR wynika, że rosnące nierówności w sektorze korporacyjnym mają także istotne znaczenie dla nierówności ekonomicznych w społeczeństwie. Z przytaczanych badań wynika, że wzrost różnic w płacach pomiędzy poszczególnymi firmami w większym stopniu niż wzrost różnic w płacach w obrębie firm odpowiada za wzrost nierówności ekonomicznych w amerykańskich społeczeństwie (z wyjątkiem problemu tzw. 1%). Mamy więc do czynienia z powstaniem wąskiego grona zwycięskich korporacji, wysoce efektywnych i zyskownych, które hojnie wynagradzają swoich pracowników i ściągają do siebie najbardziej utalentowanych kandydatów z rynku pracy. Zwiększa się dystans pomiędzy tymi spółkami a konkurencją a wraz z nim dystans pomiędzy zamożnością pracowników tych firm a zamożnością pracowników konkurencji.

Z punktu widzenia inwestorów ważne są także potencjalne przyczyny rosnących nierówności w świecie korporacji. Tym bardziej, że dwie czołowe hipotezy nie mogą chyba bardziej sie od siebie różnić. Pierwsza z nich sugeruje, że spółki zostały wystawione na dużą konkurencję w modelu zwycięzca bierze wszystko. Firmy, którym dzięki efektywnym inwestycjom w technologie udało się uzyskać przewagę konkurencyjną zostają liderami i korzystają z tej pozycji. Druga hipoteza spekuluje, że firmy w coraz większym stopniu korzystają z oligopolistycznych i monopolistycznych rent przy czym zdobywają tę pozycję albo przez przejęcia i fuzję, które zwiększają koncentrację w sektorach albo lobbując na rzecz korzystnego dla nich reżimu regulacyjnego, na przykład podnoszącego bariery wejścia dla potencjalnej konkurencji.

Powyższe hipotezy nie muszą się wykluczać. Być może w niektórych sektorach dominuje to pierwsze zjawisko a sytuację w innych sektorach lepiej wyjaśnia druga hipoteza. Jednak tak długa jak na horyzoncie nie pojawią się technologiczne lub regulacyjne zmiany zagrażające opisanym mechanizmom można oczekiwać dalszego wzrostu nierówności w sektorze korporacyjnym. Aktywni na rynku akcyjnym inwestorzy powinni wziąć to pod uwagę.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

1. Dopowiadając: portfel odzwierciedlający szeroki rynek staje się anachronizmem.

2. Pytanie, wokół którego krążę od dobrych kilku lat: jak selekcjonować i to możliwie wcześnie (i czy wcześnie w ogóle się da 🙂 ).

@ dorota

1. To jedna możliwa interpretacja. Druga jest przeciwna.

2. Nie wpadłem na żadne badanie, wpis na blogu, etc, które podałyby sensowną metodę selekcji spólek, które zrobią czterocyfrową stopę zwrotu w następnej dekadzie. Jeśli ktoś coś takiego spotkał to poproszę o link, postaram się sprawdzić, chętnie napiszę. Są sposoby dobierania do portfela spółek, które powinny dać wyższe stopy zwrotu niż rynek (a większość z tych sposób bazuje albo na wartości albo na momentum). Sposobów selekcji zwycięzców nie znam. Zwłaszcza takich na rynku publicznym i dostępnych dla zwykłego inwestora co wyklucza wykorzystanie doświadczeń najlepszych VC i inkubatorów. I to przy założeniu, że oni rzeczywiście mają sposób.

"Jeśli ktoś coś takiego spotkał to poproszę o link, postaram się sprawdzić, chętnie napiszę."

Proponuję dokładnie przyjrzeć się co też kryje się pod skrótem CRISPR/Cas9. W tej chwili trwa walka o patenty, ale spółki należące do różnych branż, które wykorzystają tę nową technologię mogą liczyć na ogromny potencjał wzrostowy w ciągu najbliższych dekad.

Przyjdzie Walec i nierówności wyrówna a WIG20💲 za siedem miesięcy spadnie do poziomu 313 punktów .